去年刚刚从内房龙头企业碧桂园(02007-HK)分拆独立上市的碧桂园服务(06098-HK)在3月19日午间公布了其截至2018年12月31日止年度业绩,这也是碧桂园服务自上市以来发出的首份全年业绩报告。

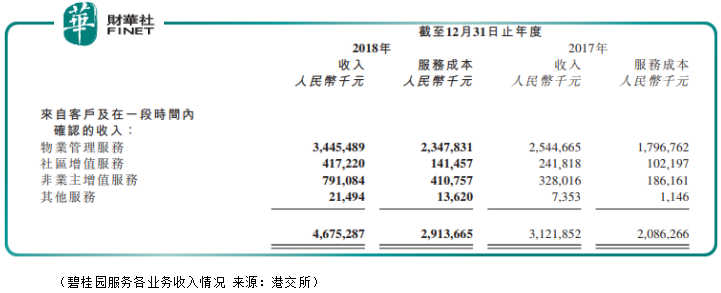

业绩公告显示,2018年碧桂园服务实现总收入46.75亿元(人民币,下同),按年增长49.8%;毛利率由上年约33.2%提升4.5个百分点至约37.7%;年度净利润按年大增112.1%至9.34亿元,当中股东应占净利润为9.23亿元,增幅达到129.8%。

分业务来看,物业管理服务业务仍是碧桂园服务最重要的收入来源,2018年分布收入占比为73.7%;社区增值服务业务的收入占比为8.9%;非业主增值服务业务收入占比则为16.9%;余下约0.5%为其他服务收入。

去年业绩表现大好的碧桂园服务亦宣布拟派发2018年度末期股息每股8.49分。19日下午,碧桂园服务在港举行2018年全年业绩发布会,总经理李长江携首席财务官黄鹏及执行董事郭战军出席并答记者问。

2018年,碧桂园服务成立合资公司开始进入“三供一业”(即供水、供电、供热及物业管理)分离移交改革领域,并于年内开始着手接管物业管理及供热业务,公司表示此部分业务将于今年开始陆续产生收入。

据悉,碧桂园服务在“三供一业”领域开始接管的物业项目将覆盖全国11个省的53个城市,拟接管的物业项目管理面积约为9000万平方米;供热项目将覆盖全国6个省的8个城市,拟接管的供热项目管理面积约为4170万平方米。

集团首席财务官黄鹏表示,碧桂园服务作为目前业内第一家和大型央企合作进行“三供一业”分离移交改革试点的公司,的确是一种试水;但由于这是一个重大的改革项目,也是一个民生工程,公司对这一块的发展很有信心。

至于信心的来源,黄鹏就指一方面是这家合作的大型央企的后勤社区存在相关的需要,也具备承担付款的合理条件。此次强强联合,黄鹏认为公司在当前值得去做一些投入以规划相对较为中期和长期的未来,尽管他表示现在这个投入可能在刚开始不能取得比较令大家期待的利润,但长远看他认为还是非常值得的。

至于相关项目的毛利率,黄鹏透露由于定价还在磋商阶段,接管时可能会有调整因此毛利率还难以比较,但项目形态与公司现有三四线城市大型规模的项目非常接近。同时他又指相关社区住户经济能力潜力较大,项目推进理想,且受到地方管理者和社区居民的欢迎,称若不看好也不希望去进一步扩大规模。

谈到收并购的问题,总经理李长江就指,碧桂园服务在选择合作(并购)伙伴时有自己严格的标准,质量不好的坚决不合作,同时在内部也有完善的考核体系来评估是否展开合作。

他透露去年集团在并购类合作成功的几率大概是1\50,指集团很清楚加入了不符合要求的低档物业后对其管理、团队、经营结果、口碑及品牌等都会有影响,因此做并购时会选择具共同理念的公司,绝不会“见人就爱”,而是追求“门当户对”。

在李长江看来,收并购的合作要有共同的理念和方向,会选择以客户要求为导向的企业一起往前走,同时将并购回来的公司做得更大。他还直言公司之间的合作实际上很大程度上是两大企业老板之间文化的合作,称这也是碧桂园服务过去以1\50的比例谈成合作的原因。

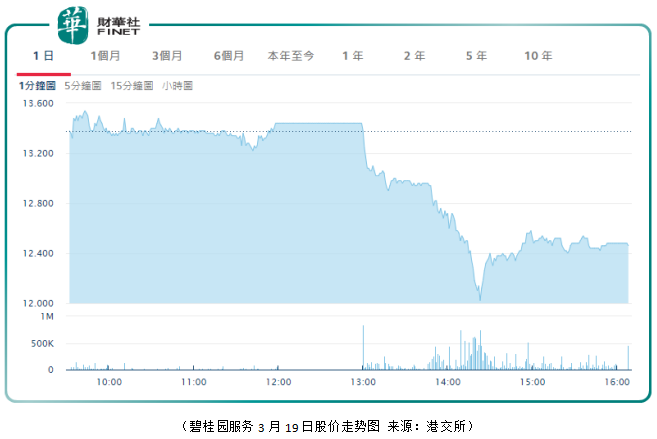

尽管2018年集团的营收和利润表现不错,但碧桂园服务19日的股价走势却不太美好,在午间公布业绩报告后,后半日股价下挫,至收盘报12.46港元,全日跌6.88%。

对此,李长江在业绩会上就直言不知股价为何下跌,但表示管理层依然没有改变对公司估值的更高追求,同时表示对集团的业务开展、内部管理、客户评价等方面都极有信心。他更放言称“看走眼的投资者最后会后悔”,因“离婚”太早可能享受不到未来的涨幅。不过他亦指,当日股价的跌幅从另一个角度提醒公司是否在某个方面跟投资者的沟通、信息交流不够对等。

他补充表示,公司将继续向优秀同行学习,同时清楚自己的收益如何得来,亦对得起投资者,他喊话喜欢6098的投资者要坚定地“爱下去”,否则“后悔的时候可就回不到从前了。”

Q:今年“三供一业”是比较重要的业务,看到已接管的面积大概是9000万平米,比去年增长很多。想问下未来这块收入占比会达到多少,以及毛利率水平如何?

A:(黄鹏)我们目前是业内第一家和大型央企合作进行“三供一业”分离移交改革试点的公司,的确是一种试水。这里要澄清一点,我们不是已经接管了9000多万平米,是拟接管,并且不仅仅是物业,还包括供热,这些业务都是试水。

我们的信心是在哪呢?在于这是一个重大的改革项目,也是一个民生工程。在这家大型央企的后勤社区,这种能力和服务需要是存在的;也有这种承担付款的合理条件。我们是强强联合,今天值得去做一些投入去规划相对较为中期和长期的未来。现在这个投入刚开始,可能在2019年不能取得比较令大家所期待的利润,但是我们未来看现在的投入是非常值得和非常有信心的。

它的毛利率由于现在还在磋商,并且在接管的时候还会对定价进行一些价格的协议的调整,价格还没有定下来毛利的确比较难以比较,但其项目的形态与碧桂园现在在三四线城市大型规模的项目非常接近,但是要取决于进一步推进的时候合作的定价水平。

这些社区里面的住户的经济能力和潜力还是比较大的,而且现在推进过程还是非常理想的,无论是大庆还是其他地方,通过非常深入的考察,和地方进行协议通过一些谈判,对于增值服务的一些引入,整体来说地方管理者和社区居民都是非常欢迎我们的。进而就供热、油田服务、科技等增值服务都希望我们引进去,所以这一点来讲如果不是看好也不希望去进一步去扩大。

Q:非业主增值业务也是比较重要的利润来源,毛利率也较高,这部分来自碧桂园及第三方物业的占比分别是多少?

A:(李长江)关于非业主增值服务内外占比的问题,其实我们630的时候公布的是165家跟我们有合作的内外的开发商;到现在已经突破200家,这样说的话就是1:199这样的比例。

内外收入的占比的话,70%-80%多还是来源于我们的大业主这一块,因为其他的200家左右更多的是跟我们业务的合作,前期的非业主增值服务这一块增长得还不是那么猛,所以说二八开的比例吧。

Q:现时越来越多物管公司上市,碧桂园服务在竞争中会否面临更大压力?

A:(李长江)对于上市物管公司增多对市场拓展有没有压力的问题,其实我们一点压力都没有。原因是我们始终坚持以品牌和服务质量去吸引客户,其次我们自己就是不是并购这个公司、是不是和这个开发商客户合作有严格的标准。如果我们认为质量不好,我们是坚决不会合作的;同时在内部有完善的考核体系评估要不要合作。

我们去年如果用一个比例来讲,并购类这一块我们基本上合作几率是1\50。50万平方米我们可能选1万平方米进行合作。我们很清楚不符合我们要求的低档物业,加进来后对我们的管理、团队、经营结果、口碑、品牌等都会有影响。

实际上我们觉得上市物业公司越多对行业越有利。这个行业是规模化的优质的物业公司越来越多,这个扩张就要看谁走得更稳、走得更好,不急不躁。

我们的大市场是朝着“三供一业”发展,我们现在发布的城市共生计划,目前至少在跟接近20个城市谈城市服务的合作,已经签订8个城市的城市服务。中小企业的开发商也继续找我们合作;我们自身存量的项目比如业委会的项目等,是我们的几大主要业务来源。

我也可以告诉大家,我们碧桂园服务正在研究一种对市场可能有极大刺激作用的新模式,而这种新方式可能带来或产生更好的收益。当然这是一种探索过程。总之我们没有因此感觉到任何压力,我们的压力在于如何找到更好的标的,更好的合作及产生更好的收益。这才是我们的压力。

Q:前面提到现在仍在战略拓展阶段,因此派息水平维持在25%。这个战略拓展是怎样的的?要到怎样的规模才会考虑增加派息?资金使用的比例如何?

A:(李长江)战略拓展我们现在谈的更多的是大物管的概念,大物管不仅仅只是住宅小区,应该说我们现在拓展市场是紧紧围绕业主的生活,紧紧围绕我们所服务的一万五千亿、两万亿的业主资产,去做一些大物管的概念。

举个例子我们过去谈的更多的可能就是绿化、保安、设施设备管理等基础服务。但是我们为什么没有放到更高的位置、更宽泛的位置去做更大的市场呢?环保、空间管理、设施设备管理,若它不仅仅只是在社区里面,不仅限于业主,市场就会更大。第二个是,我们能否想一想国外的一些优秀做法,令市场有新的探讨呢?

第三个,做并购时是选择跟我们有共同理念的公司,绝对不会“见人就爱”,也是追求门当户对。绝对追求有共同的理念和方向,而不是只做一单生意,必须是双向的才可以,要将我们并购回来的公司做得更大。

我们这些资金70%会用于并购,且是并购专业化的公司;其余30%用于科技化、信息化和新业务,比如包括增值服务在内的新业务方面的投入。从这个角度来讲是在为更长远的发展,稳打稳扎地做我们的事情。

Q:李总提到对公司的估值有更高的追求,但是公司股价并没有跟上,怎么看市场的反应?投资者满不满意的点在哪?

A:(李长江)今天的股价为什么跌,其实我也不明白为什么跌。但是管理层(想法)依然没有改变,我们有更高的追求。同时我也再次强调,我们绝对不会只看眼前,因为心里明白我们的团队怎么样,业务开展、内部管理、客户对我们的评价等方面都是极其有信心的。

看走眼的投资者最后会后悔。就是说“离婚”太早,对吧,有涨幅的时候享受不到,因为已经“离婚”了。今天股价的跌幅当然从另一个角度提醒我们是不是在某个方面,跟投资者的沟通,或者信息没有达到对等的交流。这是我们要去思考的。

总之,6098在我看来追求没有变化,要在这个行业里向优秀同行学习,让自己更优秀。无论人才、业务、管理、市场及增值服务,我们都很清楚自己的收益是靠什么得来的,所以走路我们是挺胸抬头的,对得起我们的投资者。喜欢6098的投资者要坚定地爱下去,这是事实,否则后悔的时候就不可能回到从前了。谢谢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)