近年来粤港澳大湾利好不断,随着《粤港澳大湾区发展规划纲要》的出台,四十一年前的改革开放春风再拂华南,粤港澳大湾区成了整个中国经济最具活力的前沿阵地。

中国奥园(03883-HK)3月18日发布2018年业绩,2018年公司合同销售金额为912.8亿人民币(单位下同),同比增速为内房最快之一,同比大幅增长100%。营业额同比增长62%至310.1亿元。毛利润同比增长88%至96.3亿元,毛利率约31.1%。净利润为29.4亿元,同比增长51%。董事会建议派发末期股息每股36分(约合42港仙),派息比率为40%。

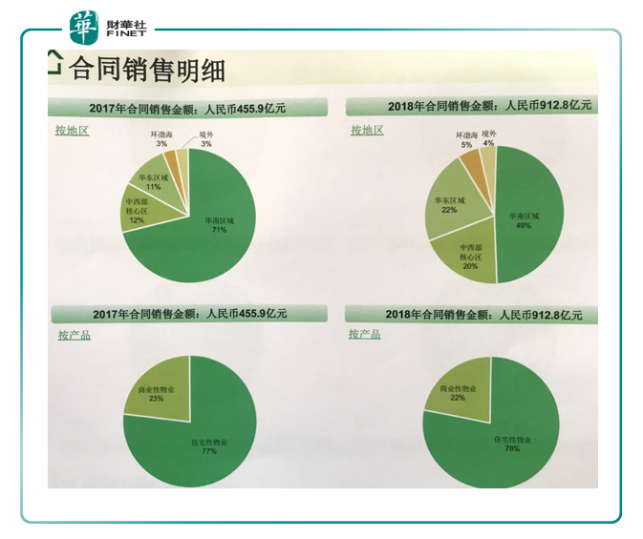

聚焦大湾区

如此靓丽等业绩与中国奥园深耕粤港澳大湾区分不开的。2018年公司912.8亿合同销售金额中的49%来自华南地区,华东和中西部核心区各占约20%。在2018年确认销售金额的297.4亿元中,华南地区更是占到了73%的比重,这比2017年上升了11个百分点。

从土地储备来看,截止2018年12月31日,奥园拥有198个项目,分部在70个境内外城市,土地储备总建筑面积达3410平方米,预估货值为3650亿元。若按建筑面积计算,整个华南区域在总土地储备面积中占比为47.5%,这其中仅粤港澳大湾区就占比高达21.7%。

所以说从布局上来看,无论是现在还是未来,中国奥园都将约半幅身家与粤港澳大湾闹闹的绑在了一起,而在可见的未来预期中,粤港澳大湾区再次定位中国经济改革开放的前沿阵地,这一点是清晰和明确的,受益于此,中国奥园合同销售金额在2016年至2018年年复合增长率达到了89%。

在业绩发布会现场,公司管理层对2019年合同销售金额的增速目标却颇为谨慎,将其同比增幅定在了25%。

稳健的资信状况

2016至2018年先后获得国际三大评级公司评级:惠誉BB-、标普B+、穆迪B1,今年2月惠誉将公司评级展望调升至展望正面。

从类型上来看,公司以境内银行贷款为主,占比(50%),再与境外债券(20%)、境外银行贷款(15%)、境内债券(10%)和信托(5%)相结合。

从借贷成本上来看,公司的综合借贷成本持续在降低,从2013年的11.4%逐年下降至2017年的7.2%,2018年略有反弹至7.4%,不过这在整个2018年国内借贷成本上升的大背景下,这已经是很低的增幅。

2019年1月公司先后增发2.75亿美元2021年到期7.95%优先票据,接着发行了5亿美元2022年到期8.50%优先票据。这率先打开了2019年亚洲美元债券市场,并重启内房三年期美元债公开市场发行。2月份,公司再次发行2.25亿美元2023年到期7.95%优先票据,超额认购8倍,进一步延长债务期限,助公司稳健、长远的发展。

在发布会现场,集团主席郭梓文、集团副主总裁陈嘉扬、营运总裁马军等回答了记者的提问。

以下为业绩发布会现场精彩的记者向公司管理层问答环节

Q:中国房地产市场数据2019年1、2月公布的数据似乎并不理想,你怎么看今年房地产市场?是否会大幅放缓?另外奥园会调降房价吗?

A:(郭梓文)确实从统计局最新数据,1、2月份的销售金额和面积同比下降的,主要是2018年政策的正常回调,2018年的政策推出的密度和力度都是史上最高的。两会期间谈到未来房地产调控问题,我们相信监管层总体是以稳字为主。我们所在的一些地方政府,有些已经释放出有利于房价和销售面积提升的好政策,我们有信心完成在去年基础上增长25%的目标。

Q:房地产税今年会推出吗?

A:(郭梓文)房产税我们认为今年肯定不会落地,三年内应该没有推出来的机会。

2019年2018年12月公司实现合同销售人民币173.9亿元,再创单月新高。

Q:核心利润率一个是下跌一个似乎持平,今年会不会比较大压力?

A:利润率比2017年有轻微下降,主要是因为2018年录的6个多亿汇兑损失,2017的时候我们是汇兑收益,这一正一反对我们利润率产生了一定的影响,但这汇兑损失是非现金性的,对公司的现金流不会产生太大影响。

因为我们毛利率在上升,随着结转的增长,我相信核心利润率在2019会有更大的提升空间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)