称霸美颜界10年的美图秀秀,在受智能手机普及的助推下很快成为了全球范围内最受欢迎的美颜APP。

但美图秀秀这一个APP并不是美图公司(01357-HK)唯一的战略目标,硬件产品、电子商务、海外布局等业务也是美图公司十分注重的发展方向。近年来,美图公司尝试通过多种方向来挖掘自身业务的商业化变现,以实现持续盈利。

美图公司管理层在2018年业绩发布会上也称:“美图最困难的时候已经过去了,通过结构性调整和转型,美图正向新的里程碑迈进。”

备受市场关注的美图公司2018年成绩单已出炉,下面我们来看一下美图最新运营状况。

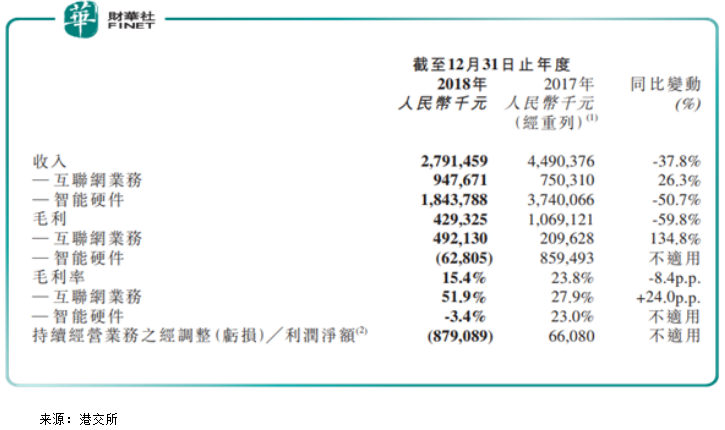

根据业绩报,美图公司2018年收入27.91亿元(人民币,下同),同比下降37.8%。其中,互联网业务收入为9.47亿元,同比增长26.3%;智能硬件业务收入18.44亿元,同比下降50.7%。

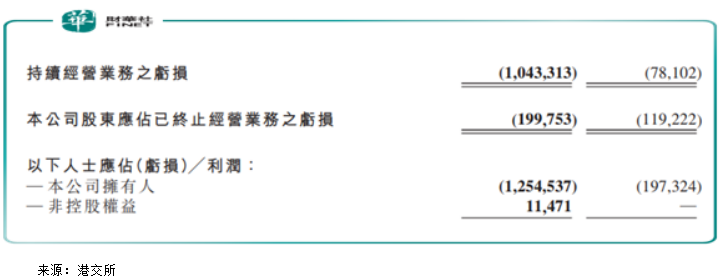

营收下降的同时,美图公司的净亏损更是大幅增长。2018年,美图公司归属于公司拥有人的亏损为12.54亿元,同比扩大535.8%;而来自持续经营业务的亏损大幅增至10.433亿元,2017年则为7810万元。

业绩增长困难重重,此次亏损扩大更是使市场对美图公司未来的盈利再度渺茫。实际上,在深化转型的2018年,美图公司业绩退步并不算令人诧异。成立至今,美图公司之所以难以支撑起业绩,最根本的原因是尚未走上商业变现之路。

曾经有不少人认为,比起互联网公司,美图更像是一家没前途的手机公司。美图公司推出的手机至今已有6年时间,且该业务营收和销量均实现4连增。但在2018年,美图公司智能硬件设备的营收首次出现下滑,大幅下降50.7%至18.44亿元,智能手机业务则亏损约5亿元。

基于智能手机业务市场充满挑战以及手机业务盈利能力欠佳,2018年11月,美团公司将美团授权给小米集团(01810-HK),双方共同研发手机,美图主要负责影像技术及算法,不再自行生产。美图公司创始人兼首席执行官吴欣鸿今日在记者会上称,预计今年中旬前完全终止智能手机业务。

智能手机曾撑起美图公司业绩的半壁江山,但终究没能成为公司的现金奶牛。此次终止该项业务是明智的,只有“瘦身”走“轻资产”路线,落实以轻资产模式发展的模式,才能去追逐拥有巨大流量优势获取社交平台及AI等领域的红利。

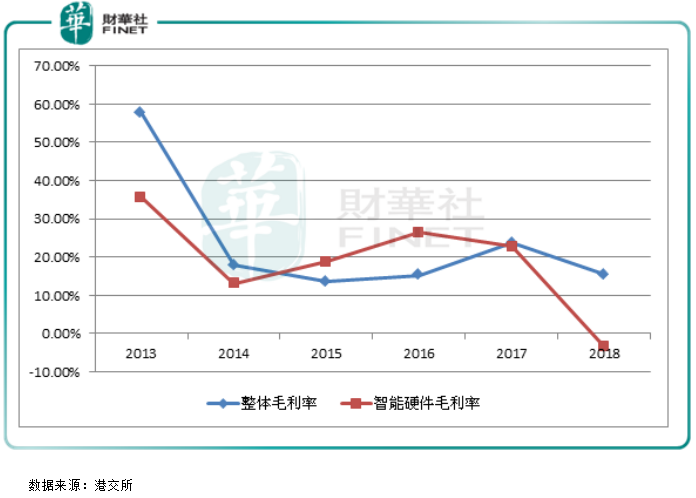

在剥离重资产,回归互联网的2018年,美图公司在互联网业务分部开始取得成效。该业务年内所得收入同比增长26.3%至9.48亿元。毛利表现更为亮眼,同比上升134.8%,达到4.9亿元,从而带动毛利率攀升24个百分点至51.9%。

不过,互联网业务分部亮眼的毛利率却难以扭转美图公司智能硬件业务以及公司整体的毛利率,公司毛利及毛利率可以说“惨不忍睹”。

因此,启用“美和社交”的全新新战略,重点在AI、产品视频化等多元化布局入手,通过社交提高用户活跃度,用社交的方式提高用户粘性,从而获得更多的流量以求更优的商业变现是美图公司目前战略转型的方向。

问:在智能硬件业务方面,公司今年收入会处在什么水平?

答:公司去年智能手机业务以及电商业务分别亏损5亿元以及2亿元,预计将于2019年中旬之前完全关闭该业务。今年上半年,公司仍有一些出售自身手机的收入,但手机出货量不大,公司在与小米共同研发的项目上按照每部手机毛利10%收取授权费用。公司自身手机收入会计入非持续经营收入,而未来与小米合作的手机收入则计入持续经营收入。与小米合作推出的新手机预计在今年6-7月份公布相关消息,相关收入视乎未来手机的销量分成。

问:公司在短视频业务上会有什么发展规划?

短视频领域的赛道很大,将是公司今年的发展重点,公司会在不同形态上做突破。公司会将现有产品全面视频化,做到创新的视频产品,如美图秀秀将陆续推出短视频拍摄处理功能等。

问:公司去年减少了30%的员工,今年在员工数量上会继续下降吗?

答:随着业务调整,人员优化是未来的常态,也是保持活力的必要方式。我们在人员架构做调整后,将在产品技术、商业化方面加大投入力度。

问:公司海外业务的定位是什么?怎么看待乐游的合作?

答:我们在海外收入方面有两个模式,一个是定位模式,另一个是广告模式。我们更聚焦定位模式的突破,海外用户量达到了一定规模后,将会采取广告方式。

我们海外的广告主要是与Facebook等企业程序化的合作,用户订阅付费是我们比较大的收入来源,目前海外订阅业务一年时间能给我们带来7000万的收入。目前,我们的海外客户量有1个亿,其中30%是男性用户。希望通过与乐游的合作,为男性用户提供游戏产品和服务,成为美图自身社交体系的成长增加多元化的用户基础。

问:未来互联网业务收入比重能否超过50%?

答:肯定可以超过50%,该业务的毛利已经超过50%了,今年会远高于50%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)