作为电子工业的基础材料,覆铜板主要用于加工制造印制电路板(PCB),在电脑、移动通讯等电子产品应用广泛。

近些年来,随着电子信息产业的迅速发展,全球覆铜板行业增长稳健。立木信息咨询数据显示,中国大陆刚性覆铜板产值规模已达到全球各地区首位,占全球份额超过了60%。而建滔积层板(01888-HK)是覆铜板厂商的龙头,连续十一年列全球第一,在2017年市占率约为16%。

3月20日,建滔积层板以及其母公司建滔集团(00148-HK)发布了年度业绩报。公布出炉后,两者股价迅速下挫,最终收盘跌幅分别超过9%和6%。

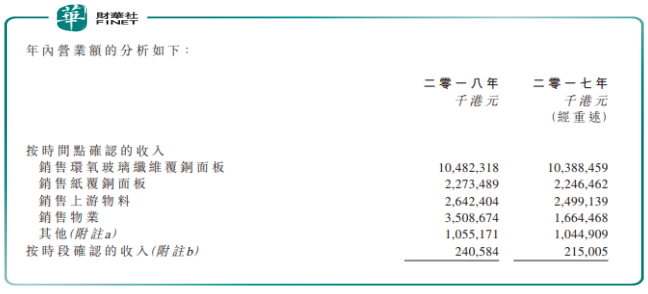

根据业绩报,建滔集团在2018年实现营业额459.94亿港元,同比增长6%;拥有人应占基本纯利(不包括投资收益及出售收益)46亿港元,同比减少18%。建滔积层板实现营业额约206.46亿港元,同比增加13%;公司持有人应占基本纯利31.9亿港元,同比减少15%。

在营收上,建滔集团和建滔积层板营收增速均较2017年有所下滑。建滔积层板净利润已出现2连降,覆铜板业务营收仅微增2%,净利润却下滑30%,从而拖累公司的盈利能力。

不过,继一月调价之后,上月覆铜板行业迎来年内第二波涨价潮,包括建滔集团在内的多家公司发布涨价通知。另外,2019年5G商用时代的到来及汽车电子的快速发展,PCB需求将持续爆发。作为PCB上游的覆铜板将持续受益于5G建设的推进及国产替代和国外产能的转移,建滔可从中受益。

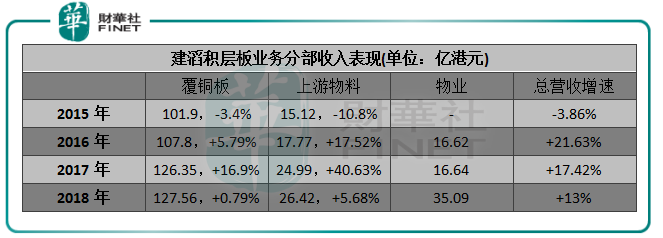

建滔积层板业务主要分为三个分部,分别是覆铜面板、上游物料以及物业。从1989年开始生产纸覆铜面板至今,建滔积层板在覆铜板的垂直整合上已经深耕了30载。

目前,建滔积层板的覆铜板产品包括环氧玻璃纤维覆铜面板、纸覆铜面板及CEM 覆铜面板。除此之外,包括铜箔、玻璃纤维布等产品在内的上游物料产品是公司进行垂直整合的关键。正是上游物料产能的不断扩大,公司覆铜板业务布局得以实现产能的有序扩张。

由上图可知,上下游产品的协同开发对建滔积层板垂直供应产业链发展有不错的推动力。公司拥有覆铜板垂直供应产业链,能同时享受覆铜面板及上游物料带来的提价红利。铜箔、玻纤布的持续紧缺使公司产品在近些年迎来了涨价的机遇,而下游汽车电子、智能手机产品等行业的旺盛需求为给公司带来了动力,从而带动了公司的收益。

但值得注意的是,覆铜板市场在2018年需求疲弱,加上铜及化工等原材料价格高涨,公司难以将高企的成本全数转嫁予客户,造成覆铜板和上游物料年内未扣除利息、税项、折旧及摊销前的利润大幅下滑30%。

以下是建滔集团和建滔积层板管理层在2018年业绩发布会上的问答环节:

问:2019年原材料价格对公司有何影响?

答:去年铜、石油和化工原材料的价格处在高位,贸易摩擦使消费电子需求缓慢,导致我们转移成本给客户方面受压。但由于5G的推动以及国家各种政策,将有望推动我们产品的销售,今年我们转嫁成本的能力将比去年好。目前有客户开始做5G相关零部件,我们今年的产能将增长15%-20%,以迎接5G产业的来临。

问:公司曾持有国泰航空(00293-HK)9%股权,可以分享一下投资心得吗?怎么看待国泰拟收购香港快运航空?

答:2017年沽售国泰,带公司赚了8个亿。国泰收购香港快运是好事,会少了一个竞争对手。

我看好国泰调整燃油对冲策略及其服务质素,预计国泰今年会赚50亿元,其股价会升至18元-20元。目前建滔集团持有国泰2%股权,但暂时不会增持,因现时恒指已接近3万点。

问:2018年建滔集团净利润减少18%,怎么看待2019年业绩?

答:2019年是尴尬的一年,为迎接5G技术,包括手机、汽车等方面的技术更新需要时间。因此今年业务实现突破有点难度,我们有信心,但是生意难做,预计今年业绩能实现平稳增长。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)