上海石油化工股份有限公司(00338-HK、600688-CN、SHI)是第一家内地注册并在海内外三地交易所上市,是中国最大的炼油化工一体化综合性石油化工企业之一,也是中国石油(00857-HK)的控股子公司。

基于上海石油化工股份有限公司(下称“上海石化”)特殊的身份及所处行业的地位,其业绩的表现长期备受二级市场投资者的关注。

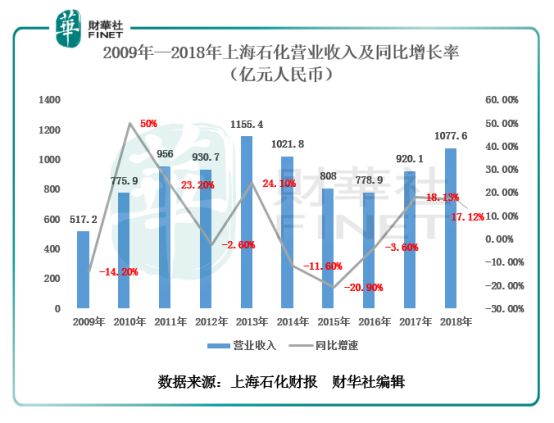

3月19日,上海石化发布了2018年全年的业绩报。按中国企业会计准则编制,上海石化2018年实现营业收入1077.65亿元(人民币,下同),同比增长17.12%,较去年同期增速的18.13%相比略有放缓,但结合公司历届营收数据上看,整体营收增速仍保持上涨的态势。

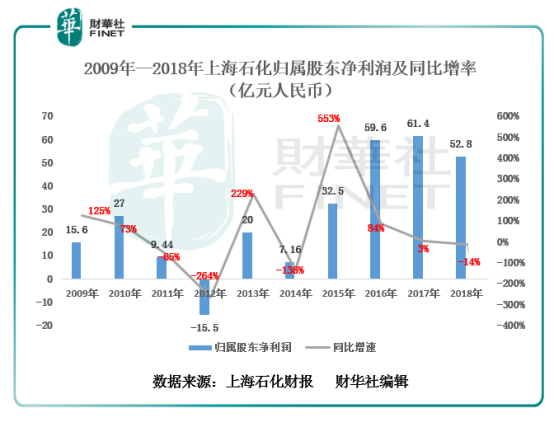

归属股东净利润为52.77亿元,同比下滑14.07%,创出近3年来净利润收入的新低。

结合上海石化近10年营收及净利润的同比增速来看,上海石化的营收及归属股东净利润波动较大的原因与其所处行业属性有关。

上海石化现主要生产石油制品、中间化工原料、合成树脂及塑料制品、合纤原料及合成纤维等四大类60多种产品。对此,原油价格及化工类产品原材料的价格波动均影响公司单季或者年度利润表现的好坏。

据业绩报显示,上海石化将今年营业利润下滑原因归于,2018年布伦特原油的年平均油价较去年上涨30.66%,各主要板块成本端较去年呈上升趋势。虽然产品销售单价亦随之上涨,但由于生产周期和下游市场需求的影响,产品销售单价上升幅度小于原材料采购单价上升幅度,故营业利润较去年小幅减少。

虽然,上海石化净利润受油价波动的影响,出现大幅下滑的态势,可能会影响短期市场对其股价估值,但公司2018年其他财务业务表现及财务指标均有不错的表现。

2018年,布伦特原油均价71.59美元/桶,同比增长30.66%;公司加工原油(自营部分)平均单位成本3382.38元/吨,同比增加31.03%。加工成本上涨导致公司毛利有所下滑。但同时,公司加强费用管控,大力实施降低原油采购成本、费用管控、开展货币类金融衍生品业务等措施,原油采购成本较中石化平均价低1.12美元/桶,重点费用较目标值下降1.28亿元,税收优惠累计增效0.95亿元,财务费用同比减少1.3亿元。2018年,公司资本开支10.11亿元,同比减少28.65%,主要用于PAN基碳纤维、油品清洁化、环保改造等。

上海石化2018年期间费用率为2.7%,较去年同期下降0.4个百分点,已连续三年出现走低的态势。其中,期间费用合计达29亿,同比上升1.9%。其中销售费用为5.4亿,同比上升5.2%;管理费用为26.2亿,同比上升4.1%;财务费用为-2.9亿,同比下降35.8%;研发费用为3726.1万,同比上升1.5%。研发投入为219.3万,同比下降94%。

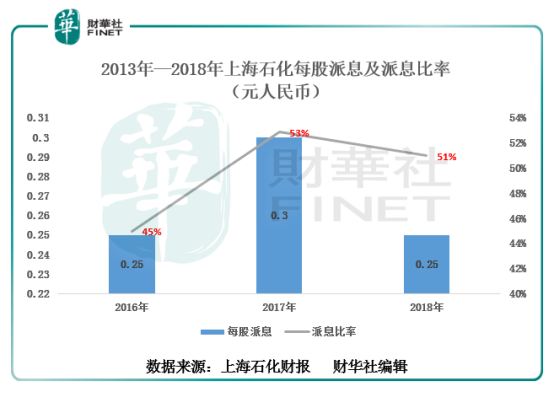

值得注意的是,虽然公司今年归属股东净利润收入有所下滑,但2018年的派息相对可观。

截至2018年底,上海石化每股派息为0.25元,派息比率为51%,连续两年保持超50%的派息比率。

3月20日,上海石化在港发布2018年全年业绩发布会,董事长吴海君携执行董事、财务总监兼副总经理周美云及执行董事、副总经理兼董事会秘书郭晓军出席并答记者问。

执行董事、财务总监兼副总经理周美云在业绩报告会中表示,2019年,世界石油市场存在很多不确定性,其中中美贸易争端、英国脱欧和中东地区的冲突仍将是影响油价走势的重要因素。

美国原油产量预计仍将强劲增长,全球经济增长放缓将拖累原油需求的增长,预计2019年世界石油市场将难以实现均衡,原油价格将宽幅震荡。全球经济放缓将影响石化产品需求的增长,预计2019年全球化学品市场仍将继续增长,但全球化工产量增速将放缓。

公司计划2019年资本支出15亿元左右,原油加工总量1505万吨,生产成品油936万吨、乙烯82万吨、对二甲苯67.5万吨、聚烯烃101万吨、合成纤维原料66.1万吨、合纤聚合物45.5万吨、合成纤维19.7万吨。

以下为业绩发布会现场的记者向公司管理层问答环节:

Q:公司今年经营现金流比较充裕,未来有何派息政策规划?

A:(周美云)集团最近数年的财务数据处于历史最好水平,去年经营现金流达67亿元人民币,未来会继续投资,可进一步提高收益及资金使用率,使投资者有更好回报。今年派息率基本与去年同期基本持平,但将来不排除因应情况考虑进一步提升派息。

Q:低硫燃料油的今年有什么计划,怎样看国内低硫燃料油市场?

A: (周美云) 目前国内大部分船舶2/3是加低硫燃油,未来的低硫燃料油市场是可期的。我们上海石化也在积极的推进燃料油的生产工作,在2018年1月,我们首批6000吨低硫燃料油出厂试航,成为国内首家生产该油品的炼化企业。未来公司将进一步提升低硫燃料油工艺,或者在项目上做些改造,积极做好准备工作。

Q:为什么今年原油加工量的增幅会比下游化工产品增幅还大?

A:(周美云)去年集团共加工原油1437.9万吨,按年增加0.18%。由于无大型维修计划,今年原油加工目标为1505万吨,属历史第二高水平。这两年航空煤油的需求量远高于汽油跟柴油,未来的增速有望继续提升,对此,公司在航空煤油配置有所增长。

Q:近期轻、重油价差比较大,公司如何看待,且是否会对公司今年第一、第二季度炼油业务毛利有所影响。

A: (吴海君)轻、重油价倒挂,是受随着炼油企业增加,部分信息不对称,配置上倾向重油,长期来讲未来的轻、重油价会回归正常水平。(周美云)补充,虽然近两个月有所轻、重油价倒挂缩短,但仍是出现不合理的现象,公司目前是重油炼制企业,由于轻、重油价格仍存在价差现象,一定程度上会影响公司今年一二季度毛利有所影响。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)