2019年是新华保险(01336-HK、601336-CN)按照十三五规划进入发展期的第一年,在发展中执行了供给侧的改革,在以保障型业务为核心的基础上,新华保险在2018年的表现超出市场预期,二级市场的股价在业绩发布后的第一个交易日(2019年3月21日)即高开高走,显示了市场对公司业绩的认可。

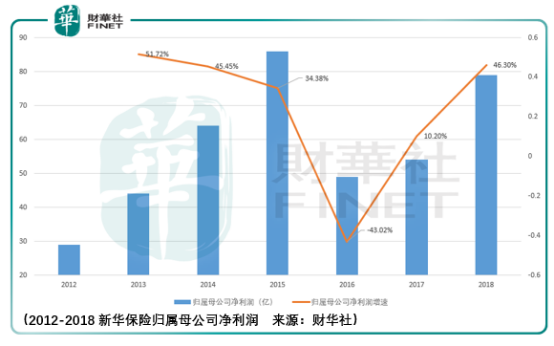

截至2018年底,公司总资产达到7,339.29亿,同比提升3.3%,营收达到1541.67亿,同比提升7%,营收之中新华保险的原保费收入达到1222.86亿,同比提升11.9%,其中续期保费达到958.6亿,同比增长24.9%。此外归属于母净利润79.22亿,同比提升47.2%。

新华保险在2018年在实现正的营收营运的情况下,继续采取更保守的精算假设,补提准备金 50.4 亿元,如果剔除这笔收入,公司 2018 年净利润约为 117 亿元。考虑到未来不需要再大幅补提准备金的假设下,预计新华保险在2019 年利润将继续实现高速增长。

从总保费的渠道收入变化来看,个险渠道仍然占据大头并且仍在提升之中,从2017总保费销售79.86%的占比提升到了2018年81.09%的占比,而银行渠道和团体渠道虽然在规模上分别达到4.3%、12.2%的同比增长但是总体的占比是在下降的。

这样的结构变动主要是个人主导的健康险收入大幅提升所致,在不同类型保险(分红、健康、传统、意外、万能)的变动中,分红险与健康险作为主要的品种,只有健康险是正向变动并且是大幅提升的,这体现了目前市场对健康险的迫切需求。

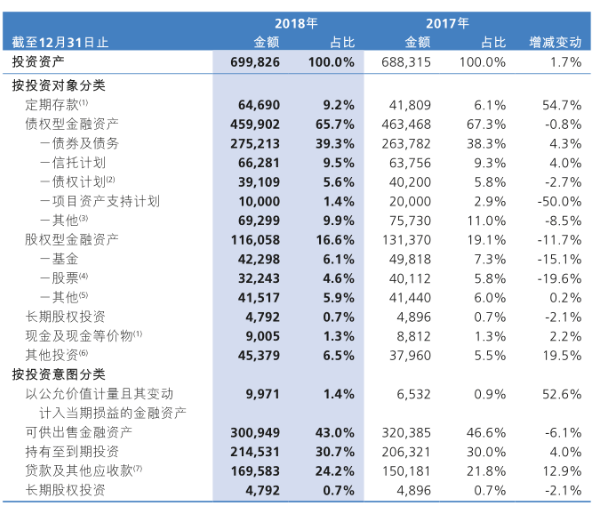

此外,我们看看新华保险的投资情况,其中债券类资产还是占了大头,2017-2018年都保持在65%的占比之上,尽管2018年股市存在着较大的风险,但是由于投资占比较少的原因,这对新华的影响并不大。

值得思考的是,对于2019年以来的二级市场已经进入一个转折的窗口,那么未来在权益类(股票)资产的投入上倘若继续持有保守的态度,则会导致新华收入增长端无法体现二级市场向上的动能,这是值得投资者注意的一点。

2019年3月21日,新华保险在港丽酒店举办了2018年报发布会议,执行董事代行董事长黎宗剑、副总裁兼代行CEO兼首席财务官杨征、副总裁兼总精算师兼董事会秘书龚兴峰、副总裁刘亦工、副总裁李源、副总裁于志刚出席了会议。

以下是新华保险管理层在2018年业绩发布会上的部分问答:

Q:我看到我们2018年的总投资收益率是4.6%,但是我们看到内涵价值(EV)部分出现减小,这部分的原因是什么?另外2019年的股市反弹了不少,那如果按照这样的趋势是否可以预计2019年的数据会变的更好?

A:EV的变动和我们模型计算的假设是有关系的,EV的算法也要考虑到分红的因素,此外由于投资账户不同的结构也会导致这样的变动。

对于明年的投资收益,我们认为今年大家对于全年的收益应该有一个比较好的预期,我们也希望这样的收益成果能够得到维持,到年底的时候能够得到兑现,从而保证我们预计模型能和市场的实际情况相符合。

Q:在内涵价值(EV)变动过程中,运营经验偏差是有一个正的30亿的贡献,但是运营假设变动是导致了-14亿的影响,同时我们也注意到公司运营经验假设披露中首次表示考虑到了重疾险发病率未来可能会上升的变化,我们了解这两件事情是否有关系?是不是因为实际运营下来在我们的假设下其实还是有正的运营偏差?

第二个问题关于健康险,记得龚总前几年在业绩会上提到过整体健康险未来全行业的价值都会有一个下降,去年我们看到的是降价比较明显,想问一下今年如果健康险有一个比较明显的价格战,新华保险会怎么面对这个问题?

A:先回答第一个问题,我(龚兴峰)认为你的理解是非常正确的,从当前来看,大家对于未来发病率有很多担忧的地方,而从实际我们所看到的,我们的运营经验假设还是能够覆盖实际经验。

同时这个问题涉及到价值率,这个问题难以回答。从公司的角度,我们还是期望通过业务结构的改善、渠道结构的改善,通过实际的管理能够改善、改进我们运营的一个结果,来提高价值率。从去年大家看到数据,我们新业务价值的价值率存在提升的空间。

回答第二问题,你所谈到价格战的问题,特别是互联网等其他行业进入到保险行业之后所带来的冲击。我们经常在会议室里面争论,用什么样的产品销售,是不是通过低价格能够换取更高的市场份额和价值的增长?那么从趋势上来说并不是很乐观,因为现在行业聚焦在给客户提供一定的保障,那么给客户提供更多性价比的产品也应该是这个行业要做的事情。

另外一些压力是来自于新的技术、新的诊疗技术。以甲状腺癌为例,过去是要到了晚期才能发现,现在做一个简单的B超就能够提前发现。

最后想总结一下,价值率下降的问题是公司面临非常大的挑战,我们是希望在这个过程中,保险销量和价格能够得到平衡来保证价值的提升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)