人类文明若要继续进步,能源结构优化就显得尤其关键,而“煤改气”工程是我国治理环境的重大举措。

我国订立了到2030年天然气占国内一次能源消费比例从目前7%提升至15%的目标,因此包括天然气在内的清洁能源备受市场关注。

那么,“气荒”问题也随之而至。资本市场上的燃气供应公司因此受到投资者青睐,燃气分销巨头新奥能源(02688-HK)股价自2017年初以来暴涨逾1.4倍。物以稀为贵,恰好站在能源行业深度变革的节点上,燃气盛宴使新奥能源在资本和行业市场中焕发生机。

那么,上市公司陆陆续续交出了期末成绩单,新奥能源在过去的一年间会有何表现?

2018年业绩报披露后的3月22日,新奥能源股价却低开近5%,将多日来的涨幅撕开了一道裂口。

很显然,新奥能源去年业绩出现了点问题。

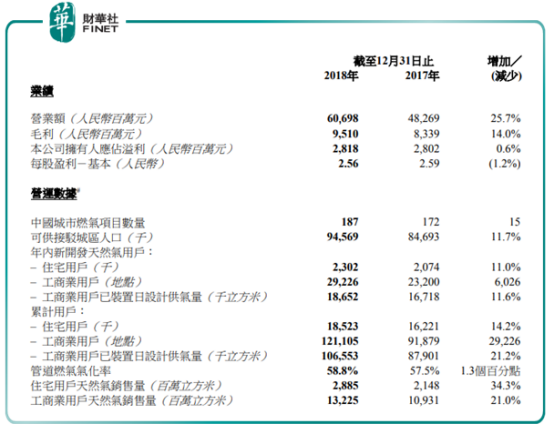

根据业绩报,新奥能源2018年营业额同比增长25.7%至606.98亿元(人民币,下同),延续了2017年强劲的营收成绩。但净利润增速却未能跟上营收步伐,年内股东应占溢利同比增长0.6%至28.18亿元,撇除其他收益及亏损及购股权费用摊销的影响,经调整后股东应占溢利则增长19.8%至44.71亿元。

年内,新奥能源按公平值计入损益的金融负债大幅增长1.54倍,达到7.97亿元。此外,公司外汇收益也由2017年的3.49亿元转为-7.7亿元。

因此,其他收益成为拖累新奥能源净利润增长的问题所在。

若不看其他收益,实际上新奥能源业绩层面的表现还是挺有看点的。管道燃气销售和燃气批发两个盈利大头业务年内营业额均实现双位数增长,分别增31.3%及52.4%。

收入激增,离不开供气量的助力。2018年,新奥能源可供接驳城区人口净增近1000万人,达到9456.9万人;在累计用户上,工商业用户已装置日设计供气量达1.07亿立方米,同比上升21.2%。年内售予工商业用户的天然气量达132.25亿立方米,按年增长21.0%,当中售予工业用户的天然气为109.93亿立方米,按年增长21.6%;售予商业用户的天然气为22.32亿立方米,按年增长18.2%。

与A股上市公司新奥股份(600803-CN)一样,新奥能源通过转型升级,在综合能源业务方面有所成效。2018年,新奥能源综合能源业务收入飙升2.42倍,达到10亿元。综合能源销售量也由2017年的11亿千瓦时升至28.86亿千瓦时。

所投项目方面,新奥能源累计投运综合能源项目上升至62个,新投运综合能源项目有31个。

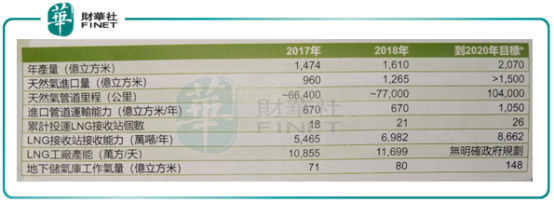

从新奥能源天然气行业上游供应保障来看,天然气管道里程增1.06万公里,累计投运的LNG接收站也增加3个,达到21个。其他保障能力方面也大多都有所提升。

新奥能源将2019年的目标整体上定得更高,尤其更重视天然气进口运输能力上的建设,表明新奥能源将加强在天然气方面的销售量。

以下是新奥能源管理层在2018年业绩会现场的问答环节:

问:国内接驳费政策对公司有什么影响?

答:我们收的是工程建设费,与配套费是两个不同的概念。重庆建议取消燃气初装费,其实是燃气配套费,这是由重庆这座城市决定的。每个城市间对配套费收取方面可有不同的选择权,国家发改委会尊重各地的发展情况。

问:公司2018年在中石化零售公司上的分红有多少?

答:有1.5个亿,公司所持的1.3%股份无变化。中石化零售公司上市的进程在加快。

问:公司今年天然气的销售目标是多少?

答:我们今年天然气的销售目标是大概能增长15-20%。

问:公司在2019年有什么收购项目?有新项目投入运营吗?

答:截至2018年底,公司新投运综合能源项目31个,累计投运综合能源项目62个。

2019年将是公司大的签约建设年、并购整合年以及管理创新年。今年收购项目的速度会加快,由18个增至20-30个,但要视乎市场机会而定。在国家能源改革项目上,公司可从中受益,其中公司在综合能源业务中,正进入供电业务。在增量配电改革中,公司也有申请参与招标,并获得不错的成果,在一些重点省份中项目正在或已经落地,2019年以来公司已落地5个燃气并购项目。且公司综合能源业务去年元收入10亿,今年会高速发展,预计今明两年每年都可以4倍速度增长。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)