提起兴证国际(06058-HK),其并不为国内投资者所熟知。

实际上,兴证国际的控股股东是兴业证券(601377-CN),兴证国际是兴业证券践行国际化战略的桥头堡。兴证国际现是一家集环球证券及期货经纪、机构销售与研究、企业融资、固定收益、资产管理、私人财富管理等投融资业务于一体的综合性金融集团。

2016年,在经过重组及增资扩股的兴证国际,成功登陆香港联交所创业板发行上市后,随着集团业务规模壮大及良好的业务表现,在2019成功转主板上市。

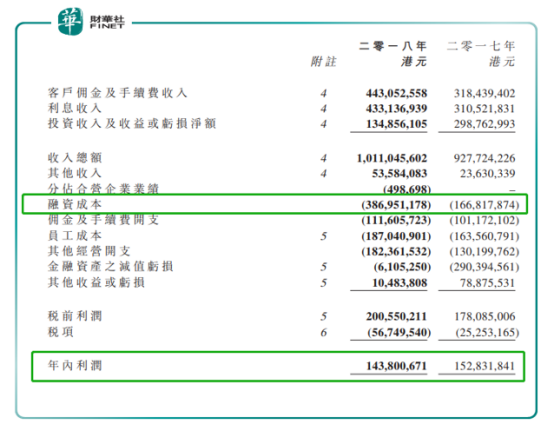

3月21日,兴证国际发布了转主板后的第一份成绩单,从披露财报获悉,2018年兴证国际的业绩及财务数据表现是可圈可点。兴证国际2018年全年实现营业收入10.11亿港元,同比增长9.0%,税前利润为2.05亿港元,同比增长12.6%。集团自2012年成立以来保持快速发展势头,2014年至2018年收入年复合增长率达到110.7%,2014年至2018年税前利润年复合增长率达到116.9%。

税前利润虽能保持不错的年复合增速,但今年的税后净利润增速并不可观。截至2018年底,兴证国际的净利润为1.44亿港元,同比减少5.9%。兴证国际指,净利润下降主要受到集团业务发展适度提高资本负债率及市场息率大幅上升从而导致融资总成本同比增长131.96%影响。

从兴证国际五大主营业务上看,集团的经纪服务、企业融资服务、资产管理服务、贷款及融资服务收入均同比取得增长,分别增长16.6%、71.4%、48.8%、37.9%。金融产品及投资业务收入同比下降53.2%。

企业融资业务方面,是兴证国际主营业务中增速最快的一大业务分部。截至2018年底,企业融资业务收入为2.11亿港元, 同比增长71.4%。其中债务证券的配售、包销及分包销佣金收入为1.25亿港元,同比增长292.2%。兴证国际指,2018年债券发行及承销业务取得良好进展,客户以中国背景国营或大型民营企业为主,涉及金融地产等不同行业。

资产管理业务方面,是集团业绩增速第二快的业务分部。截至2018年底,资产管理业务取得1923万港元的收入,同比增长48.8%。得以于在2018年兴证国际首次发行了两只股权投资基金的带动。

贷款及融资业务方面,2018年全年实现收入为4.28亿港元,同比增长37.9%。

经纪业务方面,截至2018年底,经纪服务的佣金及手续费收入为得 2.12亿港元,同比增长16.6%。兴证国际指,经纪服务的佣金及手续费收入的增长主要得益于证券经纪业务。于2018 年,港股市场总成交金额增加,同时集团机构销售团队努力发展公募基金及保险机构客户,机构客户数量及资产持续增加。

金融产品及投资业务方面,是集团唯一收入出现下滑的业务分部。截至2018年底,金融产品及投资收入为1.39亿港元,同比下滑53.2%。兴证国际指,受美国加息等多种因素影响,中国发行人发行的美元计价债券二级市场价格受压,导致集团金融产品及投资收入波动。

3月22日上午,兴证国际在港举行2018年全年业绩发布会,执行董事兼副行政总裁汪详携副行政总裁张忆东及执行董事、副行政总裁兼财务总监曾艳霞出席并答记者问。

在业务发布会上,管理层表示,未来一年,集团将继续把握中国“一带一路”倡议、内地与香港两地市场“互联互通”机制及港股发行制度改革带来的重大发展机遇。

与此同时,全球金融市场仍有不确定性,监管亦日趋严格。把握机遇的同时,集团将进一步提升合规经营与风险管理的水平和能力。 未来将继续夯实收费型业务基础,审慎发展资本类投资类业务,探索发展资本中介型业务,从而优化整体业务结构,同时严格控制风险,努力提升股东回报。

面对今年的二级市场环境,副行政总裁张忆东表示,今年3、6、11月投资者需持谨慎的态度。

以下是管理层在2018年业绩发布会上的问答环节(以进行整理):

Q:今年有哪些板块或者股票值得投资。

A:(张忆东):选股方向方面可分两个方向。一、是跟随外资思路(配置行业龙头企业)买,不应追高股价或者外资资金流出时购买,需留意外部环境出现利空消息之际,是介入的机会。二、是港股及A股市场与科创板相关的标的是不错的选择,因2019年科创的元年。

Q:在大型券商纷纷收紧孖展额度时,集团的孖展业务利润收入为何不降反生?

A:(曾艳霞):集团发展孖展业务相较于大型的机构,业务规模还算小。孖展收入的增长是随着客户增长及业务沉淀,客户对孖展需求也自然会增长。汪详补充,目前的集团孖展业务是风险是可控的,集团优先筛选具有高质量抵押物的客户进行孖展业务服务。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)