虽都有同一个老板,但是金山软件(03888-HK)与行业巨头小米相比却显得黯然失色。不论是市值、名气,还是影响力,金山软件跟小米已经不是同一个级别,昔日的辉煌已不在,走下了下坡路。

就犹如立志将小米发展成手机界中的世界第一一样,雷军何尝不想将金山软件培养成互联网领域的璀璨明星。只可惜起步较早的金山软件还是措施了发展手游的黄金时期,以至于目前在手游领域和云业务领域仍没有取得突破。

根据2018年业绩报,金山软件的业绩表现明显不理想,延续了跌宕起伏的态势。全年营收59亿元(人民币,下同),同比增长14%;母公司拥有人应占溢利3.89亿元,同比减少88%。

在金山软件的三大业务中,云服务和办公软件及服务业务都取得较高速的增长,年内营收分别增长66%及56%。该两个业务营收如此强劲,但公司总营收增速却较2017年35%的增速逊色不少,主要原因还是出现在游戏业务方面。

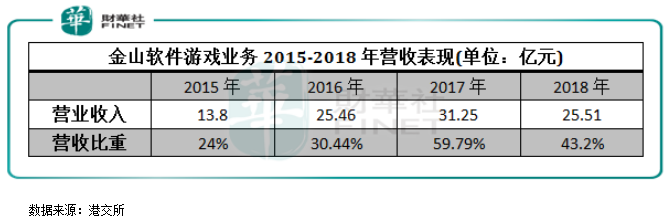

2013年至2017年,网络游戏是金山软件最赚钱的业务,金山软件网络游戏业务营收贡献占比逐年提升。但由于监管政策关系,国内游戏商在2018年经历了近300天的版号荒,加上金山软件此前推出的《剑侠世界2》和《仙剑奇侠传4》等手游生命周期回落,以及自身新游戏屡屡推迟的原因,金山软件的网络游戏2018年贡献营收25.52亿元,占总营收的43.2%,同比下滑18.2%。

在政策及行业日趋饱和的大背景下,金山软件2018年游戏业务下滑是预料之中的,例如游戏巨头腾讯(00700-HK)2018年的游戏业务仅微增6%,收入比重也大幅下滑;IGG(00799-HK)亚洲区(主要是中国市场)2018年营收增速亦大幅下滑至16%。

不过,随着政策的日趋明朗,金山软件手游业务或会重拾升势。金山软件管理层在2018年业绩会中透露,该公司现时已有3款游戏或批版号,包括1款策略类游戏及两款与腾讯(00700-HK)合作的手游《剑网3》及《剑侠情缘2》,预期分别于第二季及第三季上线;有5款游戏正在申请,预计今年或可推出5款新游戏。另外,与B站合作的《少女与咖啡枪2》已进行第一轮测试,但尚未取得国内游戏版号,预计将于4-5月上线日本,国内具体上线进程需跟踪版号审批情况。

云服务行业在全球范围内目前仍处于刚起步的阶段,因应用范围十分广泛,前景也非常广阔,金山软件自然不会错过这一场盛宴。早在2012年,金山软件成立了子公司,正式进军云计算领域。

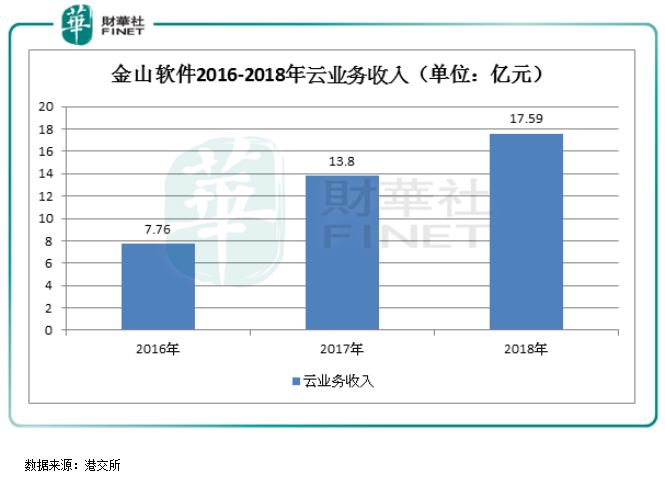

在5年前出售了快盘个人版业务后,金山软件决定专注于企业服务的云服务业务。2015年,金山软件的视频云服务业务正式推出,金山云开始为国内著名移动短视频领域的快手、今日头条等企业提供服务。当前,金山软件云业务主要是为客户提供云储存及云计算服务。从已披露的数据来看,2016年-2018年,金山软件的云服务业务收入由7.76亿元增至17.59亿元,复合年增长率达50.5%,与行业其它云服务商一样表现十分强劲。

实际上,云业务板块取得快速发展并不能证明金山软件在这个领域取得了成功,近些年我国移动视频、互联网公司对云服务的需求大幅攀升推动了整个云行业的高速成长。也就是说,行业的红利带动了金山软件的云业务营收增长,但要盈利仍遥遥无期。当前,不单是金山软件,阿里云、腾讯云等国内云业务巨头目前也是亏损连连,短期内实现盈利几乎是天方夜谭。

不可否认的是,金山软件在云服务方面的投入和成果都不差,也是其三大业务板块中最大的亮点。为了进行差异化竞争以避免行业巨头的挤压,金山云注重特定以及细分领域的云服务。金山云的产品和服务有五大类,分别是计算、网络、储存与CDN、数据库和云安全,主要对游戏、视频、医疗等领域的企业提供云服务解决方案,阿里云更多的是服务制造、金融、电信等领域,腾讯云则在游戏、社交、金融等领域。虽与阿里和腾讯有部分业务重合,但是在游戏方面金山云可服务自身开发的游戏,游戏种类繁多也使金山云有不少空间拓展业务,视频和医疗等领域也有不错的是市场空间。

当然,竞争压力不会同情任何有梦想的企业。随着阿里和腾讯斥重资加大在TOB、TOG的业务拓展,云服务都成为它们未来战略发展的重点,它们具有的资金以及资源优势远远在金山云之上,给金山云的业务拓展带来不小的麻烦。

所以,金山软件执行董事邹涛也指出,2018年是很困难的一年,且云市场竞争在中国或还有10年时间整合,整个行业在未来三五年时间内的亏损状态或依然不会改变。

答:去年的问题主要出现在游戏业务上,但不是版号的问题,而是在新游戏开发上存在不确定性,且公司对质量要求较高,所以需要反复打磨。公司目前有3款游戏获得版号,有5款游戏在申请,预计今年可推出5款新游戏。在获得版号的3款游戏中,《剑网3:指尖江湖》预计最快今年5月底上线,《剑侠情缘2》最快8月底上线,另外公司也有一个策略游戏已获取版号,希望可在年内上线。

答:我国云业务行业刚刚起步,是万亿级别的市场,但国内排名前列的几家云服务商总共也只有几百亿的规模。云业务并不是不能挣钱,大家都在保持相当规模的投入(参与竞争)。不止我们(云业务)亏损,阿里也有20%的亏损。我觉得目前行业还处于早期阶段,云市场的竞争还有10年时间。未来5~10年云市场将会饱和,整个行业在未来三五年时间的亏损状态不会改变,也许会陆陆续续收窄。

答:去年12月游戏审批政策开始放松,我认为下半年和上半年的审批政策并无本质区别。既然政策已经在审批,那决策者的方向是相对明朗的,除非游戏行业惹事,否则监管不会那么随意,短期内政策应该不会改变。

答:25%~30%的收入贡献是合理的预判,我们之前没有把版号放入预算内,我们可以延续游戏产品的生命周期。在与腾讯合作的重磅手游带动下,今年上线的机会相当大,游戏收入增长可跑赢同业。

答:版号重新开放,政策会不会比以前更谨慎,从目前看大体上和以前没有区别。但在周期和细节方面会更严,防止沉迷系统其实一直都有,越来越多的小朋友用父母手机玩手游和信用卡进行消费,国内的小朋友无法注册账号,所以人脸识别技术已经有游戏生产商陆陆续续在做了,所以有很大的改善。

答:短期内不会考虑出售业务,虽然去年单从财务数据看,确实不太好看,但把三个业务分拆来看,业务本身仍是非常良性,所以我们对三个板块的未来发展充满信心,而且我们的现金流也非常充裕。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)