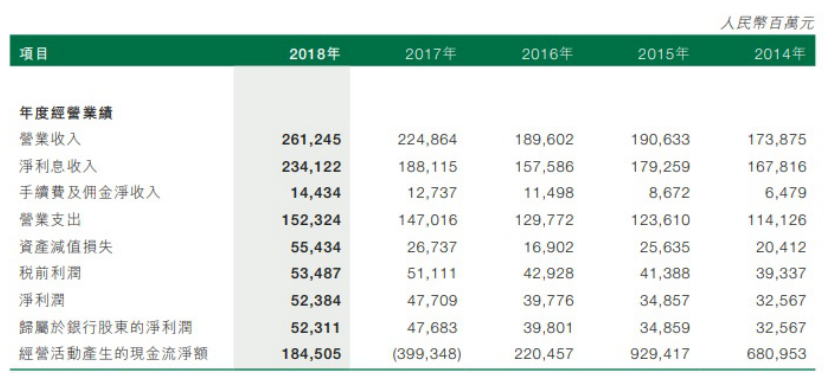

邮储银行(01658-HK)去年盈利523.1亿元(人民币.下同),按年升9.7%,建议派发末期息每股19.37分,增加31.6%,派息比率更由2017年度的25%,提升至去年的31.2%。邮储银行拟任董事长张金良表示,2019年该行的资产规模争取突破10万亿元。

期内资产质素恶化,不良贷款余额及不良贷款率“双升”,该行指出,不良贷款余额增加,主要来自制造业和批发零售业,占不良贷款余额分别47.7%及35.6%。

去年净利息收益率扩阔27个基点,至2.67%,带挈净利息收入升24.5%,录得2341.2亿元;手续费及佣金净收入则有144.3亿元,增13.3%。截至去年底,该行个人客户5.78亿户,拥有营业网点近4万个。至去年底,不良贷款率0.86%,按年升0.11个百分点。不良贷款余额368.9亿元,按年急升35.3%。

资本水平方面,截至去年底止,邮储银行核心一级资本充足率为9.77%,较去年同期增1.17个百分点。该行在业绩中提到,由于存款竞争加剧,导致客户存款平均付息率增长3个基点。期内,客户存款利息支出增加逾9%,至1178.4亿元,占全部利息支出的93.49%;客户存款平均余额则增长5310.26亿元。

单计去年第四季,邮储行不良贷款率按季降0.02个百分点,不良贷款余额则微增0.8%,惟该行刻意加大拨备,季度盈利仅56.01亿元,按年跌59.6%。加大拨备之后,邮储行拨备覆盖率季内升35.92个百分点,至346.8%,远高于监管要求下限,核心一级资本充足率亦按季升0.07个百分点,至9.77%。

2019年,该行加大对“三农”、小微企业和民营经济的支持力度,服务好国家战略规划,助力打赢精准脱贫攻坚战和污染防治攻坚战。二是加快业务转型升级,提升发展质效。加快零售业务智能化、集约化、综合化转型,深挖公司业务发展潜力,推动资金业务精细化发展,加强中间业务服务创新。三是加快科技赋能,打造数字化银行。以IT规划为引领,以新一代信息技术应用为抓手,加快数字化转型,全面提升科技对经营管理的支撑能力。四是强化风险管理,坚决打好防范化解重大风险攻坚战。推进全面、全程、全员风险管理,夯实“三道防线”,强化问责和合规文化建设,着力推进风控智能化,提高风险管控水平。

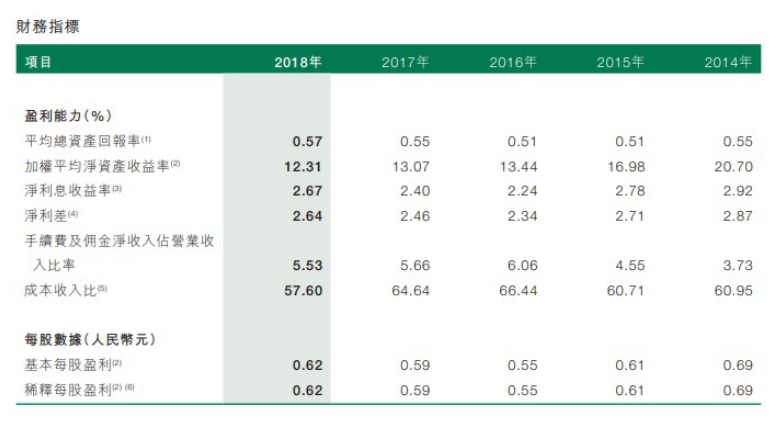

A (邮储银行执行董事兼副行长张学文) : 邮储银行(01658-HK)自2016年上市以来,利润均保持着双位数增长,不过2018年净润增幅不到10%,只有9.8%,至523.84亿元(人民币.下同),低于市场预期。细看业绩,2018年年邮储银行营业收入大幅提升16.18%,而拨备前利润增幅更达39.91%;期内净利息收益率同比大幅提升27个基点,成本收入比快速下降了7.04个百分点,资产质素持续保持行业领先,不良贷款率仅0.86%,拨备覆盖率高达346.8%。

期内提升拨备覆盖率22.03个百分点,至346.8%,为行业水平近两倍,因为邮储银行奉行审慎的风险偏好,主动前瞻研判,充分考虑未来宏观经济形势,前瞻性地补充计提贷款减值准备,提高未来风险抵补能力。

A(执行董事姚):对于期内的不良贷款率和不良贷余额均现“双升”,该行执行董事姚红强调,虽然不良贷款率略为增加至0.86%,但仍不到行业平均水平的一半。不良和关注类贷款比例1.49%,亦不到行业平均的1/3。相较于目前监管要求逾期90天以上贷款纳入不良,邮储银行采取更加审慎稳健的风险政策,进一步突出风险管理的前瞻性,不良贷款与逾期90天以上贷款比例达1.33,逾期60天以上贷款基本全部纳入不良,逾期30天以上贷款纳入不良比重也达97%,继续保持行业优秀资产质量水平。

A (拟任董事长张金良) :邮储银行战略投资者的禁售期于2018年末已届满,瑞银作出沽售是市场正常行为,有助增加该行股市流通量。

A (拟任董事长张金良) :正积极有序进行,A股上市有利该行打通境内外资本市场,增加融资渠道,补充该行核心一级资本,提升邮储银行抵御风险能力。

面对2018年内地经济增速下滑,邮储银行业绩,拨备前利润仍然取得近40%的高速增长;资产质素保持良好,不良贷款率只有0.86%,不到行业平均水平的一半。2019年邮储银行资产规模更有望突破10万亿元,综合业绩持续稳健增长的邮储银行,能否在新一年港股百强评选中更进一步?期待将于2019年5月24日(星期五)在深圳中洲万豪酒店举行的[港股100强]颁奖典礼为我们揭晓答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)