3月29日,徽商银行(03698-HK)2018年业绩会在香港港丽酒店举行,会议预定在十一点整召开。提前进入会场,会看到两台投影屏上一遍遍的播放着公司上市五年周年的宣传片。

徽商银行业务根植于安徽本省,对公存款连续11年居省内首位。在与安徽省一衣带水的江苏省,徽商银行也逐渐加快了业务发展。

根据公司2018年的业绩报,期内公司营业净收入增长稳健,由2017年的225.08亿元(人民币 下同)同比增长19.74%至269.51亿元人民币,归母净利润增速稍逊于营收增速,由76.15亿元同比增长14.87%至87.47亿元。

从营业净收入的结构来看,利息净收入占比为66.67%,非利息净收入占比33.33%。

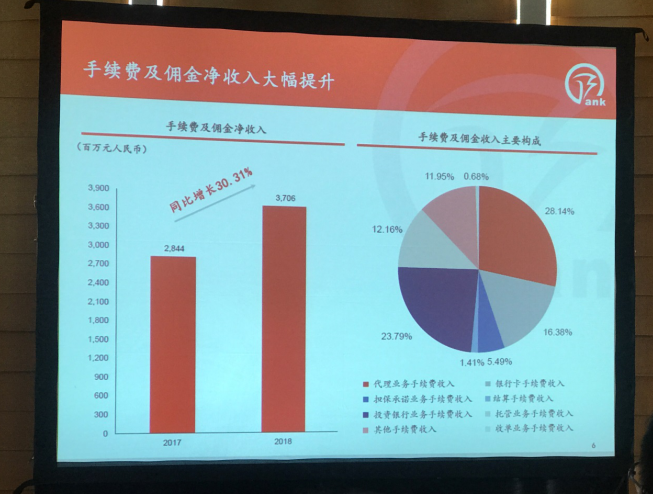

非利息净收入中手续费及佣金净收入增长迅速,由2017年的28.44亿元同比增长30.31%至37.06亿元。手续费及佣金收入的主要构成为:代理业务手续费收入占比28.14%、投资银行业务手续收入占比23.79%、银行卡手续费收入占比16.38%、

、托管业务手续费收入占比12.16%。

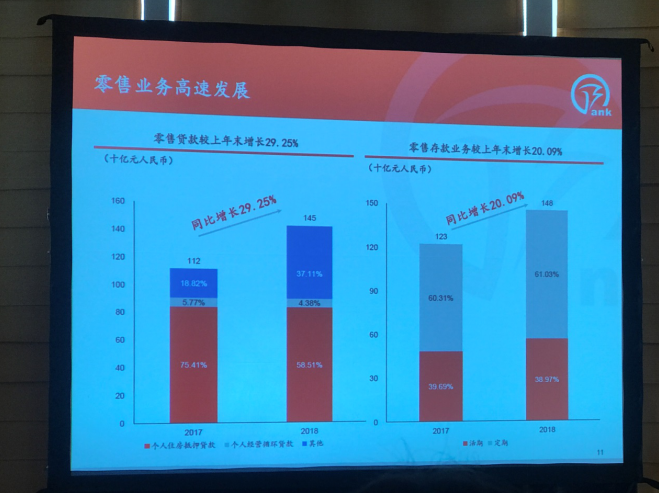

2018年徽行银行零售贷款同比增长29.25%至145亿元,但其中主要增幅来自于“其他”类项,个人住房抵押贷款几乎与去年持平;从零售存款业务上来看,2018年同比增长20.09%至148亿元,定期占比61.03%,活期占比38.97%,此两项占比与2017年变化不大。

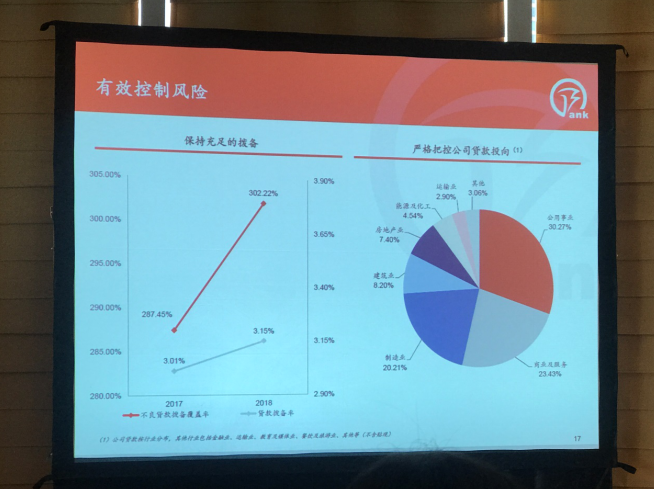

截至2018年12月31日,徽商银行不良贷款率为1.04%比2017年下降0.01个百分点,贷款拨备率为3.15%比2017年增加了0.14个百分点。

在业绩发布会中,张仁付行长谈到不良贷款拨备率时显得十分骄傲,这由2017年的287.45%上升了14.77个百分点为302.22%。

截至2018年12月31日,徽商银行资本充足率为11.65%,一级资本充足率为9.18%,核心一级资本充足率为8.37%。杠杆率由2017年底的5.94%上升至6.25%。

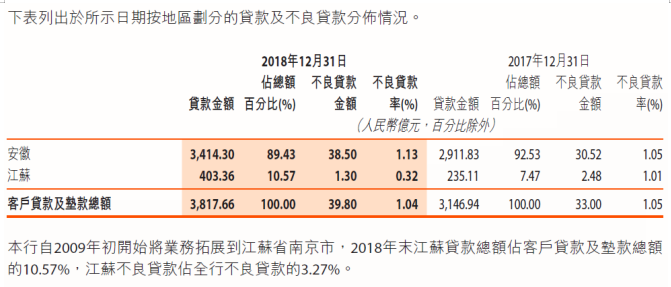

徽商银行于2009年初将业务拓展到江苏省南京市,该地区贷款总额由2017年底的235.11亿元同比大增71.56%至2018年底的403.36亿元。

截至2018年12月31日,江苏贷款金额占贷款总额比重达到了10.57%,同比上升3.1个百分点;江苏地区的不良贷款率为0.32%,同比大幅降低0.69个百分点,对比安徽地区的不良贷款率为1.13%,同比增加0.08个百分点。

张仁付行长在演讲快要结束时表示,2018年徽商银行的总体信贷策略是进行绿色信贷理念,优化配置信贷资源,积极支持实体经济发展,加强重点领域和重点行业的风险管控。严守风险底线,引导信贷资源服务实体经济,积极推动信贷资源向小微企业迁移。

实施地方政府融资平台、房地产、产能过剩行业的限额管理。防控钢铁、煤炭、造船等两高一剩行业及相关的钢贸、煤贸行业的风险。

谈到2019年的情况时,张仁付说:“2019年经济面临更多变数,国家实施积极的财政政策和稳健的货币政策,实施就业优先政策,确保经济运行在合理的区间。”

在提问环节,徽商银行的董事长吴学民和财务总监李大维先生回答了记者和投资人关切。

A:(吴学民)我们去年的股东会通过启动A股IPO的准备工作,目前我们正在加紧准备,我们也希望尽快将上市材料报送到监管部门。同时我们也在启动永续债的发行工作,这个材料我们也正在积极准备,包括前期保荐人的招标工作,正在开展。

我们也希望我们的核心一级资本和一级资本都能保持一个合理的水平。

A:(吴学民)去年的整个徽商银行的贷款增速是21%,超过总资产的增速,这是因为银行要回归主业。银行在投资端增速是下降的,信贷端增速是上升的。

在贷款方面,贷款增长的方面的话,各家行的策略也是不一样的。我们徽商银行去年整个零售贷款增速高达29%,对公存款增速大概是19%。发展零售贷款对我们节约资本是非常有好处的。

发展零售贷款方面我们也有策略,风险最小的是按揭贷款。还有个人消费贷款,这也是各家银行在推进的,然后还有信用卡。徽商银行在历史上,按揭占比是非常高的,去年我们在个人经营性贷款和个人消费贷款在发力,加上这几年的风控经验,包括对客户进行准确判断,到了该发力的时候。

我们的个人消费贷主要集中在汽车分期、车库分期、家装分期,就是有实体场景的。

A:(吴学民)整个经济下行,对信用卡这块,风险来说应该是有一个加大的趋势,徽商银行在这块的指标应该说非常稳健。信用卡前几年保持了非常合理的水平,目前我们也引入了大数据进行风控。

我们也相信未来的信用卡业务,要保持速度的合理增长,风险也会得到有效的控制。

A: (吴学民)在结构上,客观讲,现在的银行业务都趋向于贷款增速大于投资增速,还是要立足于服务实体经济。对徽商银行来说我们主要是服务于安徽省内的客户还有江苏的客户,今年的中央经济工作会也明确几个方向,一个是基建补短板,一个是改造传统优势产业,同时加大新产业的发展。第三个板块就是新消费,围绕衣食住行,还有健康、养老,应该来说发展空间还是非常巨大的,我们也希望贷款这也能继续发力,保持2018年的势头。

其实大家一直关心的民营企业的问题,徽商银行我们的城市信用社还有城商行,应该说我们服务的主要客群就是小微企业,小微企业其实很多都是民营企业,可以说我们跟这些小微民营企业有天然的血脉联系。

到去年末,我们民营企业的贷款是1250亿,占整个对公贷款的53%,小微贷款是1630亿,占整个对公贷款的将近七成。当然一些小的民营企业确实存在财务不太透明,信息不太对等的情况。为了解决这个问题,我也是想建立一个体系,能准确判断民营企业的真实状况,这块应该说我们做了大量的工作,包括建立了大数据的系统帮助预判。

民营企业这块的风险来说,我相信也不会比去年更大,甚至对比前年,也会维持在一个相对合理的水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)