2018年,煤炭行业政策调控力度明显加大,行业发展面临机遇与挑战并存的局面。面对复杂的外部环境,国内唯一一家境内外三地上市煤炭公司兖州煤业股份(01171-HK、600188-CN)业绩表现的好坏成为投资比较关心的事。

3月29日,兖州煤业股份在联交所提交了2018年全年业绩报。对于兖州煤业股份这份“成绩单”,呈现在我们眼前的是其经营业绩是再创新高,财务状况持续改善,主业突出协同发展显著。

截至2018年底,兖州煤业股份营业收入为674.5亿元人民币(单位下同),同比增长28.1%,营收连续两年保持正增长态势;毛利同比增长28.5%至243.1亿元;归属股东净利利润同比增长16.6%至85.8亿元。毛利及归属股东净利润已连续三年保持正增长。

营业收入及毛利收入的增加离不开公司煤炭业务取得不错的成效及区间内煤价持续走高所致。截至2018年底,公司煤炭业务销售收入为同比增长28.8%至624.3亿元;产煤价格同比增长47.85元/吨,涨幅为9.7%。

2018年煤炭市场供需基于平衡,兖州煤业股份商业煤销量却突破万亿吨。截至2018年底,公司商业煤销量突破1.1亿吨,这主要受兖州澳洲完成对联合煤炭的收购,煤炭产销能力得到提升驱动。

从经营主体销量上看,公司本部销售煤炭同比增长1.62%至3226万吨、兖州澳洲销售煤炭同比增长74.30%至3365万吨、兖州国际销售煤炭同比下滑8.63%至603万吨、山西能化销售煤炭同比增长31.03%至173万吨、菏泽能化销售煤炭同比增长33.77%至288万吨、鄂尔多斯能化销售煤炭同比增长30.36%至1378万吨、昊盛煤炭销售煤炭同比下滑45.51%至330万吨及贸易煤销售煤炭同比增长6.63%至2032万吨。

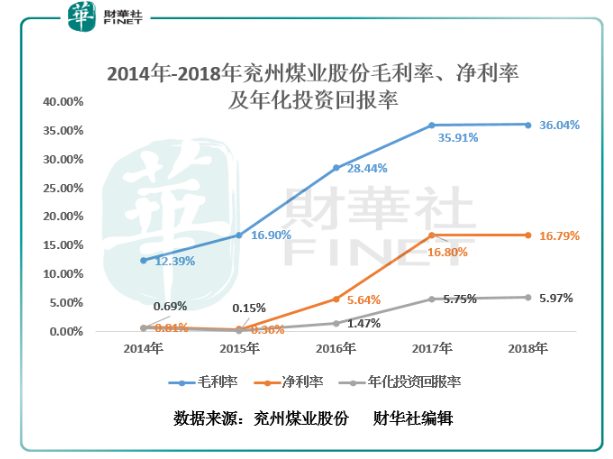

盈利指标方面,兖州煤业股份毛利率创出近6年的新高,年化投资回报率递增。截至2018年底,毛利率从2012年22.4%增至2018年的36.04%。其中,境内自产煤毛利率为52.5%,整体稳具行业领先水平;境外自产煤毛利率同比增长3.46个百分点至55.3%,趋于稳增长的态势。

毛利的增长,带动了公司净利率及年化投资回报率的增长。截至2018年底,公司是净利润从2014年的0.81%提升至2018年的16.79%;年化投资回报率从2014年的0.69%提升至5.97%。

随着兖州煤业股份盈利能力的增强,公司年化投资回报率也在不断有提升,二级市场投资者的权益正不断的受惠。因此,兖州煤业股份有望携这份斐然的成绩,冲进今年“港股100强”的行列。

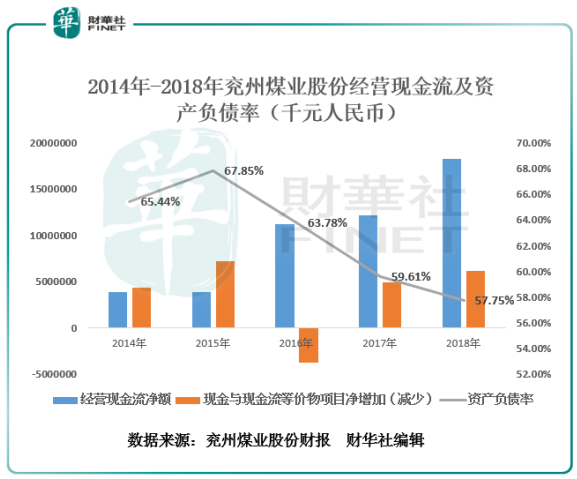

从公司财务现金流上看,随着公司规模的壮大经营现金流持续的改善。截至2018年底,公司的经营现金流净额从2014年39.28亿元增至2018年的182.4亿元;现金与现金流等价物项目从2016年净流出36.95亿元到2018年净增加61.80亿元。

随着公司经营现金流持续的改善,去杠杆成效也相对显著。截至2018年底 ,公司资产负债率从2015年高点的67.85%降至2018年的57.75%。

基于经营业绩持续向好,兖州煤业股份将今年将持续加快全球产业结构调整步伐,抢抓高质量发展战略机遇,努力建设行业领先和股东信任的国际化矿业集团和绿色能源服务商。

4月1日上午,兖州煤业股份在港举行2018年全年业绩发布会,董事长李希勇携董事兼财务总监赵青春、董事兼总经理吴向前、董事会秘书靳庆彬、兖煤澳洲首席执行官Reinhold Schmidt及兖煤澳洲财务总监张磊出席并答记者问。

董事长李希勇会上宣布2019年经营目标。产品销售目标方面,公司商业煤销售目标同比增长5.31至1.2亿吨(自产煤1亿吨,贸易煤2000万吨),甲醇销售目标同比增长3.03%至170万吨。主要指标管控方面,单位成本同比增长不超过5%;可控费用控制在上年水平;有息负债比年初减少不低于100亿元;财务费用同比减少6亿元以上。

资本开支方面,公司预期资本开支为90.2亿元。其中公司本部约占26%,菏泽能化约占7%,榆林能化约占11%,鄂尔多斯能化约占29%,昊盛煤业约占4%,兖煤澳洲约占16%,兖煤国际约占3%,其他约占4%。

经营措施方面,公司将持续突出主业,提质增量创效;精益管理,降本控费增盈;优化结构,转型升级发展;创新引领,加强动能转换。

以下为业绩发布会现场的记者向公司管理层问答环节(问题经整理):

Q:(财华社)公司指出2019年煤炭价格与甲醇价格均会稳中有升,管理层是基于什么因素作出的预测?

A:(李希勇)煤价方面,公司预测煤价会趋于中高位震荡(570元-630元区间),基于以下两方面因素考虑:一、经济层面,国家今年拉动投资及基础建设的增加;二、监管层面,随着环保督查趋紧,对产能增量有一定的影响。甲醇价格方面,公司预测价格震荡上行。主要是基于近期国家八部委联合推出的甲醇汽车应用推出的影响,这一政策的出台,是对甲醇未来发展是一大利好。

Q:(财华社)公司近些年的并购操作比较频繁,今年是否会有并购的计划?

A:(李希勇)至于公司未来的并购,有合适的资产符合我们的主业(煤炭与化工)的发展,公司会积极争取合作。

Q:(财华社)公司今年有没有融资计划?

A:(李希勇)公司会根据经营活动的推进,有需求会进行相应的融资。

Q:(财华社)公司今年流动速比及速动比率均有上升,但与行业竞争对手相比还是较低?公司今年有何规划?另外,公司今年的利息支出同比增长超10%,今年是否会进行优化利息支出项呢?

A:(李希勇)管理层也意识到这个问题。未来一定会持续优化利息支出项目。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)