2019年3月-2019年3月31日期间,中远海发(02866-HK,601866-CN)通过集中竞价交易的方式已经累计回购A股股份0.45亿股,占公司总股本0.391%,成交的最高价格为3.08元/股,成交的最低价格为2.86元/股,支付总金额为1.36亿元(不包含交易费用)。

随着2019年4月3日中远海发线下2018年财报的发布,在A股市场中远海发也迎来了涨停,截止2019年4月3日其A股股价为3.48元/股,相较于中远海发1.36亿回购的平均价格提升了17%,意味着股东目前这笔回购已经赚了2300万了。

股价的表现如此强劲,那么公司的2018年表现怎么样呢?2018年,中远海发实现162.4亿的收入,同比2017年提升2%,但是归属母公司净利润下滑了5.4%,2018年达到13.8亿。

那么在净利润下降的情况市场却反其道而为之是为何呢?一方面投资者要看到市场整体的估值在2018年10月中旬以来得到的一定的提升,所以尽管在收益方面有所下降,但是估值的提升抵消甚至超过了利润下降的影响,这使得其股价得到了抬升。

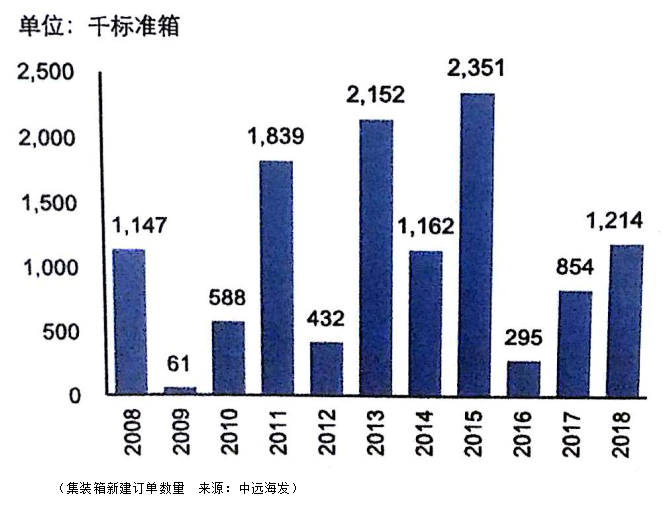

另一方面与中海海发的业务有关,中远海发的业务涵盖三个方面:船舶与集装箱租赁、集装箱制造、投资服务,那么主要的收入来源船舶集装箱租赁与集装箱制造,而这两块业务与宏观经济是密切相关的,呈现着很强的周期性,这一点我们可以从集装箱新建订单的数量上可以观察到。

那么随着2019年这一关键周期年的到来,船舶租赁市场有进入回暖通道的预期,在这样的预期与市场估值抬升的背景下,中远海发管理层的回购操作也得到了市场的正面回馈。

业务具体层面:2018年,中远海发共出租船舶94艘,截止2018年12月31日,出租船舶数量较2017年减少了3艘。此外,公司的船舶租赁还包含其他类型的融资租赁船舶共计约80艘,规模居于世界第二,次于Seaspan。

集装箱租赁方面,截止2018年12月31日,佛罗伦集装箱保有量约380万TEU,占据整个集装箱租赁市场18%的规模,仅次于Triton/TAL。2018年,中远的集装箱租赁收入同比2017年上升0.03%。

集装箱制造方面,2018年共销售集装箱61.4TEU,同比增长28%,收入上达到了78.3亿,同比上升32%。整体来看,中远海发的租赁收入在稳步的增长,再考虑到公司与市场的周期效应,对于2019年的中远海发的表现值得期待。

2019年4月3日中远海发管理层中董事总经理刘冲、副总经理明东、总会计师林锋、公司秘书俞震出席了会议。

A:(刘冲)随着中美贸易摩擦的加剧,下半年公司租赁业务确实受到了影响。但是随着2018年底-2019年初中美双边贸易争端开始缓和,市场的信心也在恢复当中。

在海上贸易上我们没有直接经营,而是做船舶与集装箱的租赁,不过间接上还是会受到影响,只是时间的问题,那么如果中美贸易争端能够得到好的解决,那么我们的业务也会有一个比较好的结果。

A:(刘冲)航运租赁对于我们公司来说是战略发展的项目,我们在香港是有公司的,并且有一定数量的船舶是挂香港旗帜在租赁的,所以我们对于在香港大力发展航运租赁是抱有信心的。

重组后面对第三方业务的增长是有的,但是由于存量业务较大的原因,所以这一部分就没有那么明显的表现出来。我们相信未来会有新的增长的。

A:(刘冲)租金走势要看与2018年的年底比还是与2018年平均数来比较,2018年的租金走势是呈现一个前高后低的走势,尤其是在集装箱租赁的领域,在2018年年底租金还是处于比较低的状态。

如果与2018年末相比较,我相信随着贸易争端的缓和,叠加全球经济一个复苏的态势的话,那么2019年的租金水平肯定是有所好转的。如果要与2018年全年的平均水平相比较,我认为还是存在着很大的不确定性。

再融资与发债是公司重要的融资方式,我们2018年也是顺利地取得了60亿的可续期债和80亿的额度,那么2019年我们会择机再额度范围内去做一个债券的发行。另外我们在租赁方面是有一个稳定的现金流的,那么在资产证券化方面我们也在稳步推进,那么未来我们也会在这个方面做一个证券发行融资的工作。

A:在我们公司重组之前,我们在集装箱业务上的规模一个是全球第四,一个是全球第七,而合并后我们成为全球第二大的集装箱租赁公司,那么过去两个公司在集装箱经营策略上是有所差别的,我们现在合并后的策略是结合了双方公司的优点,那么我们是按照市场竞争的价格来服务,如果中远集团需要我们,那么我们提供的服务也是要依据市场的价格来定价的,在这个基础上,我们也会努力拓展第三方集装箱大型服务,努力把这块的业务的竞争力做到世界级的水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)