4月10日,大众公用(01635-HK)(600635-CN)召开了2018年度业绩发布会。这是一家扎根上海地区辐射长三角的综合公共事业服务企业。公司占据上海燃气销售市场近40%的市场份额,近年在城市污水治理上亦表现亮眼。让人意外的是,这一家公共事业服务型公司,利用参股的创投平台投资了大疆无人机和斗鱼直播等新经济企业,公司主席杨国平在发布会现场说要将大众公用打造成“公用事业与金融创投齐头并进”的投资控股型企业。

一眼望去,大众公用2018年业绩报表似乎平淡无奇。期内公司实现收入50.62亿元(单位:人民币 下同)同比微增6.75%;归母净利润为4.78亿元,几乎与前年持平;0.16元的基本每股收益和0.06元的每股股息则与前年完全一致。

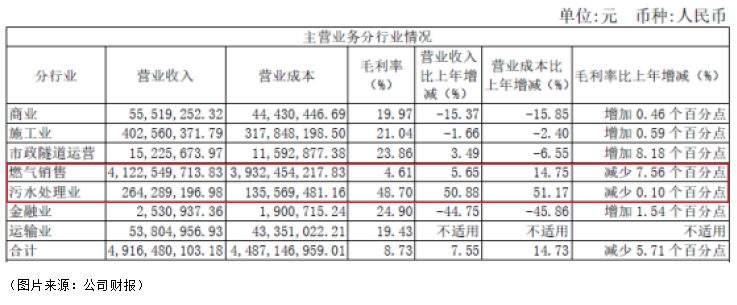

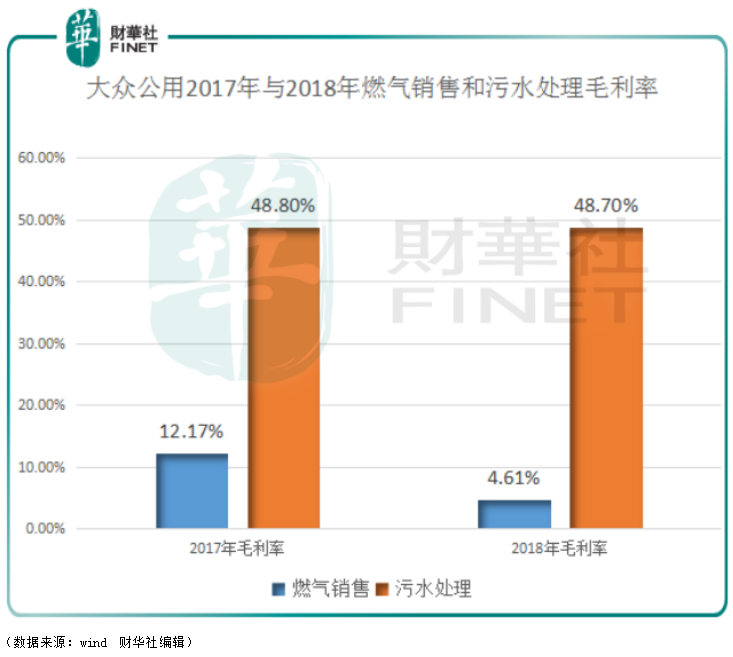

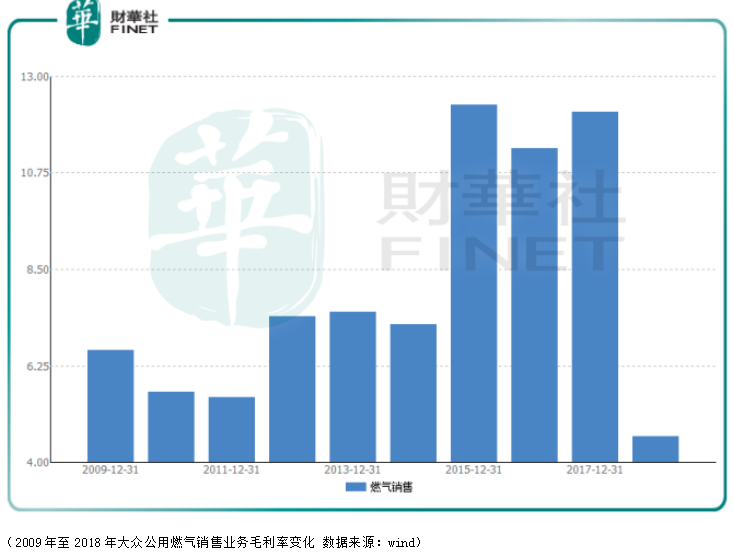

虽然总体业绩波澜不惊,但将公司的主营业务分拆来细看,却是另一番光景。从财报数据看,2018年燃气销售收入为41.23亿元,同比增长5.65%,占到总营收的83.9%,但是这项支柱性业务却在2018年毛利率大幅下滑,由12.17%大幅下滑至4.61%。反观污水处理的收入,虽然在2018年仅占总收入的5.4%,但是由于其高达48.70%的毛利率,贡献了23.62%的毛利收入。

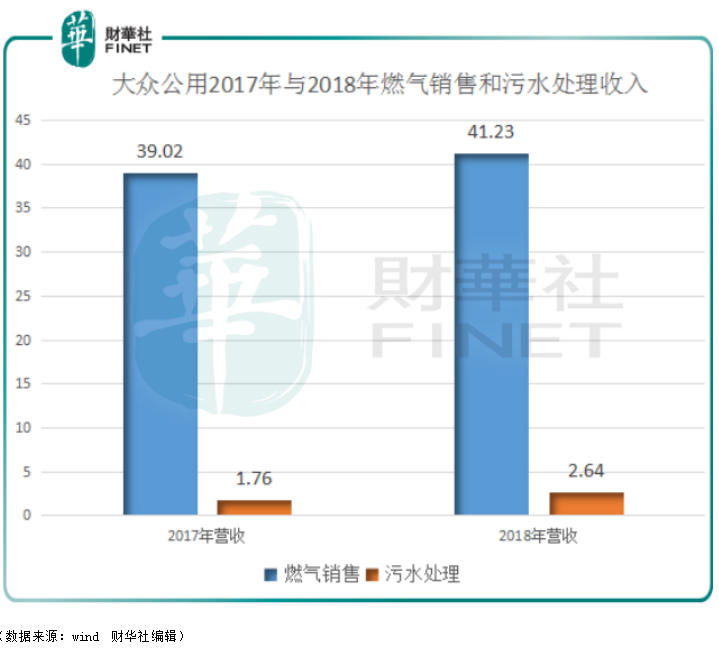

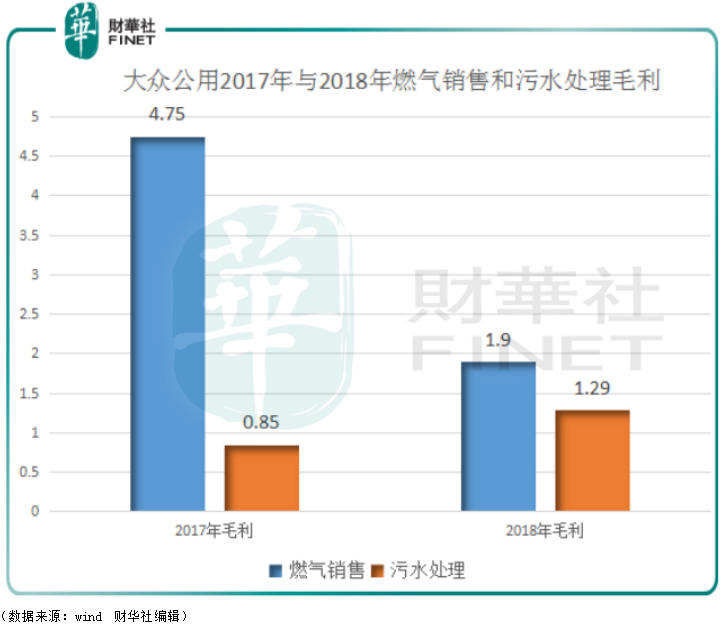

将燃气销售和污水处理这两项业务在2017年和2018年的数据做个对比,可以明显的看到,污水处理虽然在公司总营收中占比很小,但毛利的贡献却越来越大。

1)污水处理收入在2018年占比虽有小幅提升,但是与燃气销售收入相比仍是小巫见大巫。

2)不过若将两者的毛利做个对比就可以发现,2017年到2018年已经发生了翻天覆地的变化。

3)当然,这是由于两者巨大的毛利率差异造成的。

杨国平在发布会现场说现在燃气业务的低毛利率是“不正常的”,他认为这是因为政府的天然气的限价政策导致销售价无法跟上快速变化的行业以及运营成本变化。公司的未来的盈利增长还是要看燃气业务。

我们统计了大众公用的近十年的毛利率水平,可以看到2018年的确是远低于平均水平,未来毛利率回升的概率比较大,这将会带动公司利润的增长。

目前大众公用共参股了3家创投平台,包括深圳创投、上海华灿、上海兴烨。即将推出的科创板为大众公用的创投业务带来更大增长空间。公司通过上海华灿投资5.6亿元于盛大游戏项目,目前该项目将被世纪华通(002602-CN)购买。

大众公用(香港)在2017年出资3000万美元投资了消费无人机领域独角兽企业大疆创新,大疆也于2018年再次融资提高了公司整体估值。

此外,大众公用出资3500万元参股的均瑶大健康饮品有限公司将于2019年启动IPO工作。

总的来说,公共事业服务稳健的营收属性使得大众公用可以较少收到经济周期影响,2018年公司在燃气销售业务毛利率大降的情况下,仍然能保证纯利的微增,那么若未来燃气销售的毛利率可以逐渐回升,这将直接提振公司盈利状况。

这些稳健的地基支撑了大众公用业务拓展的信心,从香港公司目前的投资标的来看,科技型企业和新经济是其主要投资标的。随着科创板的推出,持有深创投13.9%股权的大众公用也会收益颇丰。

公司CEO梁嘉伟、大众香港总经理杨一清、财务副总监赵瑞钧回答了记者问题。

A:(梁嘉伟)虽然燃气占比很高,但总体我们认为这个非常安全,因为这不是只看比例的数值,我认为更多的是要看资产的来源和质量。公用事业一般是现金流稳定,资源垄断属性是非常明显的一个行业,它基本上不会随着经济外部的变化而大起大落,公用事业的收入和利润安全性是非常高的。

今后,我们的燃气和污水的收入比例通过外延式的并购将在公共事业方面获得增长。同样的在污水处理这一方面,我们的比例也是要提高的,这是我们另一支非常重要的公共事业。现在看来我们的污水处理与燃气方面在收入和利润上差距还是比较大的。

我们的盈利模式是公用事业和金融创投互动,互促进的盈利模式。比较2017和2018年我们的利润,虽然都有4个亿,但是2017年我们有2个亿的非经常性损益,这个是我们抛售股票来实现的。但是在2018年我们没有抛售股票,今年扣除非经常性损益之后,主营利润同比增长达到了70%以上。这说明我们在公用事业类的盈利能力在2018年获得了非常大增长,而且这些都不是一次性的,是可以稳定持续的。

在盈利的增长点上,我们通过这两年的调整结构,包括资产、利润、收入的结构,使得我们公共事业板块的获得增长,特别是燃气的利润增长以及环境板块的利润增长获得了明显的提升的。这也是大众公用今后为股东提供稳定利润回报的基础。

A:(赵瑞钧)确实,我们燃气的毛利率下降比较大。但是从2017年2018年年报仔细去看一下我们燃气在盈利里面的贡献并不高。虽然销售比例是很高的,但是利润比不高,因为燃气它是公共事业,它不是周期性行业。换一个角度来看,实际上我们未来的盈利增长确确实实就是来自这一块。因为现在毛利率比较低。从正常的情况是不应该这么低的,为什么现在这么低呢?这和国家的战略有关的,因为天然气西气东输来的时候是2001年,当初是气多用户少,所以气价定的就比较低。

实际上到08年以后发生了变化,国内西气东输分为两块,一块叫存量气,一块叫增量气,这两块当初的差价能达到8毛。存量气是按照长协价定的,它轻易改变不了,增量气是来自中石油,他没有这么多气量,所以你要增量气就是要买他的高价气。这个到了2017年,要双轨制变单轨制,存量气跟增量气接轨,所以就带来了整个进价的波动。由于整个进价、营商环境给我们燃气终端销售的价格的传递带来了问题。

第二个原因是原来气价的组成是很复杂的,是按照用户性质来的。举例来说它有工业用气、非工业用气、化工用气、发电用气整个气价都是不一样的,很复杂,很复杂。各个省各个地方他们进价的组合是按照这个结构来的,你发电越多,平均气价就越低。所以大中型城市,他不愿意用天然气发电,发电越多,压力就越大。所以2017年的时候,工业气和非工业气的差价取消了,它们之间的差价是4毛。现在我们天然气终端这块的价格还是政府定价,加上各种成本传递的滞后,造成了我们的毛利率较低。这个问题我们在2019年是肯定要解决的,当然我们已经向政府和方方面面的部门以及我们的上游的企业在协商,我想2019会逐渐改观的。

A:(梁嘉伟)流动负债变动这方面,在2018年初1月6日,我们有16个亿的公司债还掉了,这使得流动负债大幅下降。另外一个我们的资产负债率还是比较平稳的,从2017年的59%多一点到2018年的60%出一点,变化不大。这主要是因为公司债还掉了,同样江阴天力收购之后,我们是有一笔贷款,所以整体上我们负债还是平稳的。(此处并未明确回答债务结构的变化)

A:(梁嘉伟)从区位上来看,苏创燃气和我们肯定是有协同效应的,它位于江苏省距离上海最近的一个县,与上海的嘉定区是连着的。管网是接在一起的,只要阀门一开就可以通,这个在未来的长三角一体化中一定会发挥作用。

外面也有传闻江苏的哪个县要划到上海,包括上海的第三机场也有个选址的新闻。所以,将来的长三角一体化,一定会对我们的气源供应包括燃气销售都会带来促进作用。包括将来LNG、LPG的分销。

我们参股书上考虑了地域和业务架构上的合作,因为它还有LPG、LNG等等贸易相关的,我们在这些业务上将来都会做一些协同。那未来在股权上是否进一步的增持,或者说它在未来的扩股中我们是否会参与,这些我们也会考虑,只要是对股东有利的事情,我们一定会积极争取。

A:(梁嘉伟)根据我们主席定的战略,我们是立足上海,面向中国,走向世界。我们走出去是非常明确的,但去年我们的业务重点还是在长三角,今后我们并购的方向还是我们熟悉的领域,燃气、污水处理,公共事业这是我们主要的并购的方向。

第二个,我们选择的地区会考虑地区的政治稳定度和经济发展状况。因为公共事业不管是燃气管网还是污水池处理设施我们都无法搬迁的,所以我们很看重当地的稳定性。

(杨一清)我们公司香港IPO之后,我们募集的资金有一部分是要作为海外并购来用的。海外并购这块我们还是秉承香港的发展,以公共事业为主,金融创投为辅。现在从成绩单上来看,金融创投先行先做,我们投了大疆无人机和斗鱼。但是我们香港办公室主要的精力,可以说80%的精力还是放在公共事业上。优先顺序上来说,管道燃气优于污水治理优于垃圾焚烧优于电力供应。

A:(杨一清)在科创方面,在初期我们主要是通过深创投和华人文化基金来孵化。我们是华人文化基金的第三大股东,在这一块我们已经有接近二十年的基础,我们每年跟着深创投有非常多的互动,我们也从他们这边获得了很多科创类的信息,随着这些经验的积累,我们觉得自己开始可以主动去拓展项目。其实在香港的office我们不仅有这两单,我们同时投了腾讯医院和迈锐医疗,在科创板这一块我们已经做了很多探索。我们的理念不仅是看它的故事、题材,我们同时也要看它的业务本身和市场本身。我们也会引用公用事业上的经验,要看它的现金流、业绩,用户基础等表现,才会选择它做为投资标的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)