隨著國内居民生活水平的提高,對沙發的需求不僅僅停留在基本功用上,滿足多樣性舒適需求的功能沙發進入了越來越多家庭的會客廳中。據Euromonitor的統計數據,2017年功能性沙發在中國沙發整體市場中的佔有率為12.4%,對比下美國成熟沙發市場的數據穩定在39至40%。面對中國的功能性沙發的巨大市場前景,國内外沙發龍頭企業都紛紛加入角逐。

1996年就在深圳開設第一家芝華士功能沙發專賣的店敏華控股(01999-HK)無疑是國内的「老字號」。輪體量,在國内,敏華控股已是軟體家具行業的市佔率第一名,在美國市場,敏華控股也進入了市場三甲。這樣一個業務橫跨中美兩地的體量巨獸,在當今貿易摩擦的大環境下,會演繹怎樣的傳奇呢?

國内:敏華與顧家——相愛相殺的沙發龍頭

在最近的019年深圳國際家具展上,敏華控股把顧家家居(603816-CN)又告了,事由是敏華稱顧家有兩款參展產品侵犯了敏華的專利。這已經不是兩家的第一次糾紛了。2014年敏華控股就曾因產品外觀專利控告過顧家家居,2015年又圍繞「頭等艙」沙發的描述再次讓顧家收回了自己的「頭等艙」沙發名稱。

敏華和顧家分别位於中國沙發市場的份額排名的第一位和第二位。顧家把敏華咬得很緊,根據WIND的數據顯示,敏華控股和顧家家居佔中國沙發整體市場的份額分别是4.12%和3.36%,這樣微弱的差距使得敏華不敢掉以輕心,而且顧家這幾年擴張的速度很快,截止中報期間,顧家在全國已經有了近4000家門店,敏華根據其最截止2018年9月財報,門店數量為2516家。

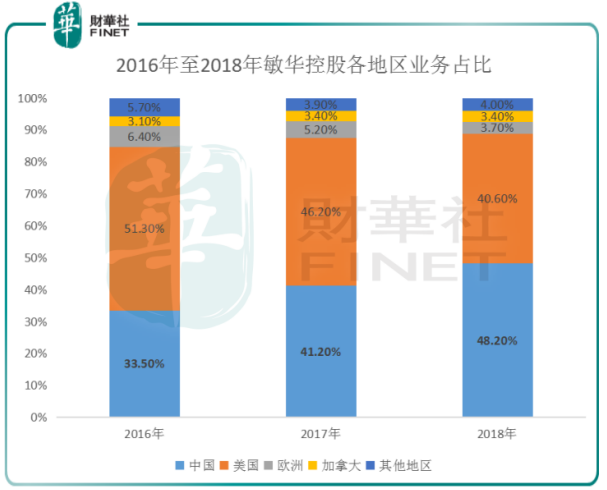

根據新思界產研中心的數據,中國沙發行業CR4(行業前四名份額集中指標)不足15%,參考成熟的美國市場CR4為50%左右。面對中國市場巨大的消費潛力,行業集中度分散的沙發市場中巨有強烈的擴張欲望。根據敏華控股的財報數據來看,他在中國市場的業務比重正逐年快速增加。

依上圖可見,2016年至2018年間,敏華控股在中國市場的業務佔總收入比由33.50%快速上升至48.20%,這已經超過了美國市場的業務佔比。

根據公司在2019年深圳國際家具展上的公佈的招商計劃來看,其主打中高端市場的頭等艙沙發在一、二線城市的佈局已經飽和,今年的招商計劃主要瞄準的地區是三、四線城市的增量市場。

減少自營店數量,大力拓展分銷商

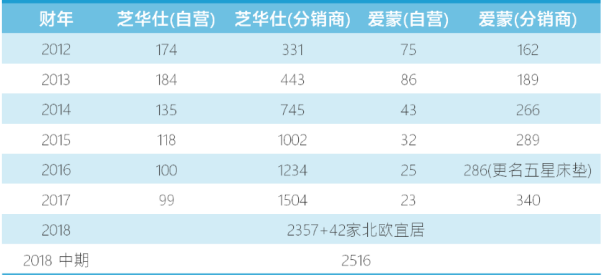

按照敏華控股目前的佈局來看,其芝華士和愛蒙(更名為芝華士五星床墊)自營門店的數量在2012年至2016年之間大幅下降。芝華士方面,自營門店數量下降了43.1%,分銷商店面卻暴增354.4%。愛蒙方面自營門店數量下降了69.3%,分銷商店面數量增長了109.9%。

由開設直營店向拓展加盟商發展已是國内零售行業的大勢所趨。在國内經濟增速下降期間,零售企業也更加務實了,維持直營店數量這樣的「面子工程」已不是必須。那些經營虧損又對提振品牌知名度無益的店面,只有被關閉的命運。

「輕資產運營」幾乎成了2018年港股上市公司業績會中的慣用名詞,簡單的說就是關掉無效直營店面,大力發展分銷商(加盟商),這樣既能增加公司的銷售額,又降低了固定資產投入的風險,在目前的國内經濟轉型期,這可以說是進能攻,退能守的好策略。

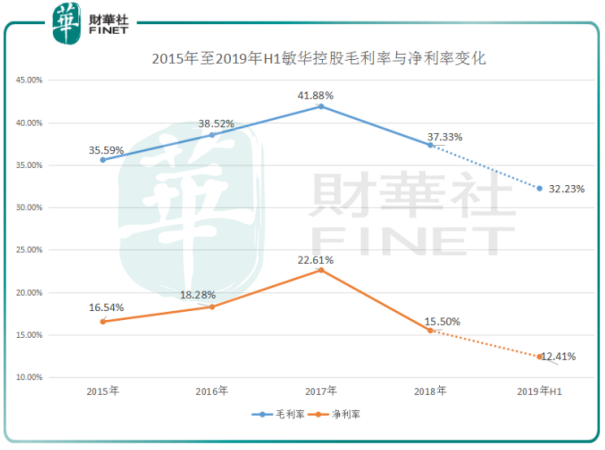

此外,敏華在2013年研發出Leath-Aire的科技面料,此降低了真皮面料價格波動對公司業績的影響。

受益於上述原因,敏華控股2016財年和2017財年的毛利率和淨利率表現都接連升高。可是到了2018年,毛利率和淨利率突然快速回落,從公司公佈的2019財政年上半年(2018年3月至2018年9月)中的數據來看,這樣的下滑趨勢依然在延續,並且毛利率和淨利率雙雙跌穿了2015年的低點。

貿易摩擦下的轉型——製造工廠外遷,快速擴大國内市場

2018年世界經濟格局的轉變對國内的出口型企業來說是回避不了的檻。2018年9月,中國製造的產品出口至美國的產品被徵收10%的關稅,加上匯兌波動風險等因素,這都給敏華控股美國市場的收入增加了巨大的不確定性。從截止2018年9月的公司財報中顯示來自於美國的銷售額雖然上升了19.1%,但因為此事件節點正好卡在關鍵的9月份的,所以在今後將要公佈的2018年9月至2019年3月的財報中能否能保持這樣的增長趨勢存疑。也因為美國地區收入佔敏華控股總收益近40%,也可能令公司的淨利率繼續承壓。

為了減少中美貿易摩擦的影響,敏華控股在2018年6月起已提前在越南地區收購廠房,預計2019年底前將越南廠房面積擴大兩倍至37.3萬平方米,預計到2020年下半年,所有出口美國的產品將在越南生產。

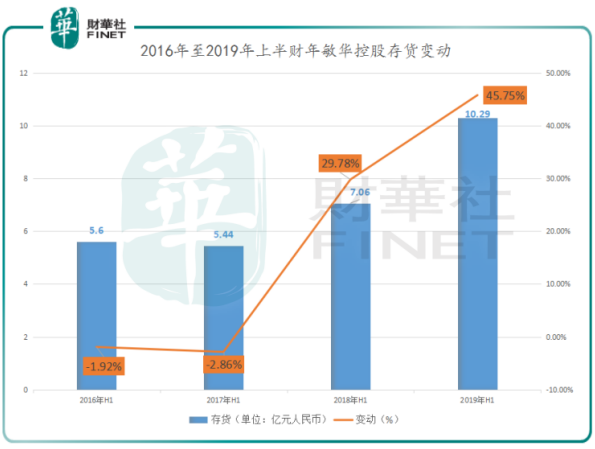

另一方面,在2019年深圳國際家具展開幕前日,敏華控股召開了全球合作夥伴答謝宴,公司董事會主席黃敏利當著眾合作商的面許下豪言壯志,稱敏華控股在2019年將再開1000家門店。從公司2018年中期的約2500家門店數量來看,如果黃敏利的雄心得到落實,這意味敏華控股的門店數量,在2019年將約增加40%!這樣激進的擴張策略真的能被落實嗎?這點或許可以從公司存貨的異常大增找到一點端倪。

2019財年上半年,公司的存貨同比大增45.75%至10.29億元人民幣,這也是公司存貨的歷史新高,這是否是黃敏利「千家門店計劃」的印證呢?

港股百強

2017年敏華控股憑借著自身優秀的營收表現入選了【港股100強】併位居第51位。2018年對中國的出口型企業很難,敏華控股在中美兩地都有巨大的市場份額,這使公司要受到中美貿易關係波動的困擾。同時,在國際經濟形式將長期面臨巨大不確定風險的時候,在兩地市場艱難平衡的敏華控股,其實已經擁有了在多個市場間回旋的能力。

時值粵港澳大灣區金融科技發展高峰論壇暨第七屆【港股100強】召開在即,敏華控股——這座橫跨中美兩國的橋能否再次入選?2019年5月24日深圳中洲萬豪酒店【港股100強】頒獎典禮現場將揭曉答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)