这家成立不到四年,专门为中国客户提供一站式及定制移动广告服务的辉煌明天科技控股公司在港交所申请IPO了!

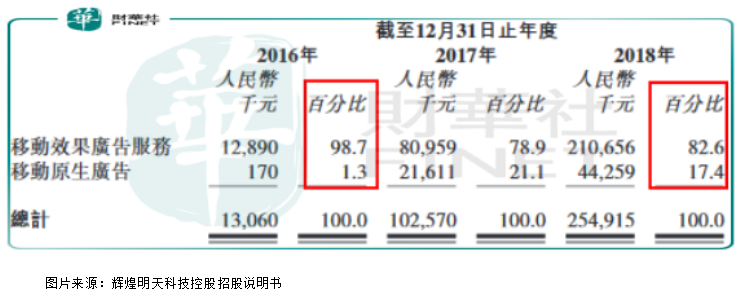

根据辉煌明天科技控股招股说明书披露,公司的业务收入来源为移动原生广告及移动效果广告服务,其中移动效果广告服务2016年、2017年和2018年分别给公司带来收入1289万元(人民币,下同)、8096万元和21,066万元;移动原生广告给公司分别带来收入为12万元、2161万元和4426万元;两项收入给公司带来总收益为1306万元、10,257万元和254,92万元。

从上述数据看,辉煌明天科技控股近三年营收数据所谓是爆发性增长,三年时间营收增长了近20倍,当然了,这很大一部分原因是公司营收基数较小的缘故,但也非常了不起啦,未来公司这样的增速能否维持?答案肯定是不能的,因为随着基数增大,增速下降是一定的,毕竟树不能涨到天上去。

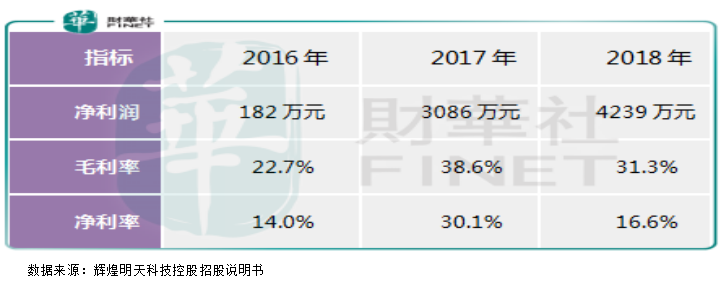

另外,近三年公司的净利润分别为182万元、3086万元、4239万元,增长约23倍,高于同期营收增速,这也是得益于公司毛利率、净利率的提升。

从公司上述数据看,毛利率和净利率数据极其不稳定,2017年公司毛利率大幅提升,净利率增长超过一倍,2018年又出现大幅下滑,这些都是什么原因造成的?

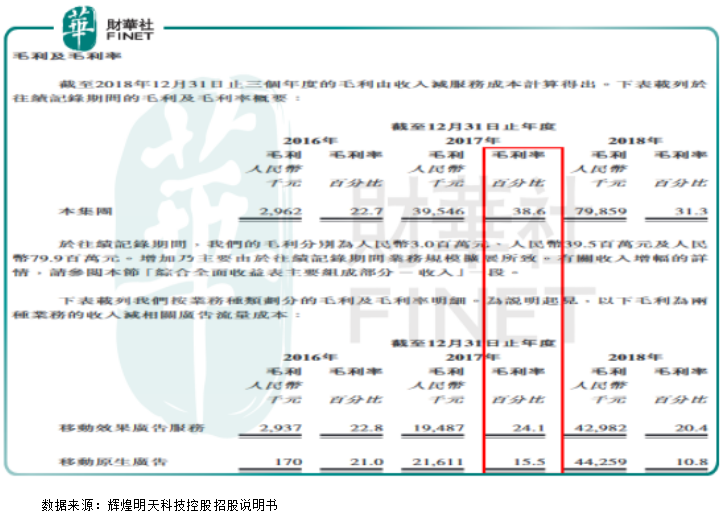

财华社拆分开辉煌明天科技招股说明书中的毛利润数据来看,2017年公司总的毛利率为38.6%,其中移动效果广告服务的毛利率24.1%,移动原生广告毛利率为15.5%,这两项业务的加权平均毛利率怎么也达不到38.6%,数据搞错了?

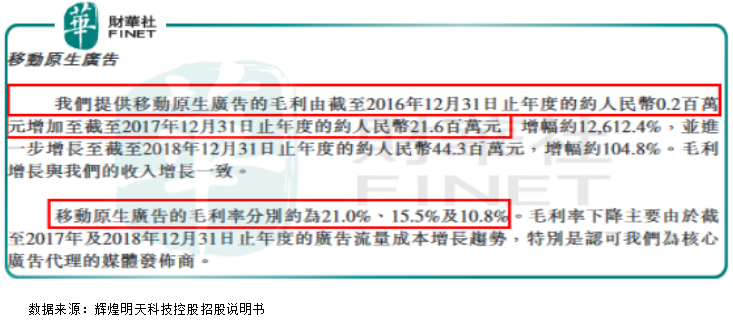

另外,我们接着再看,2017年公司总收入为10,257万元,其中移动效果广告服务收入8096万元,移动原生广告收入2161万元,这没有什么问题,但公司招股说明书中进一步披露,2017年公司的移动原生广告毛利润为2160万元,毛利润和营业收入一致(100%)?算了这也就不说什么了,可为什么公司招股说明书中披露移动原生广告2017年的毛利率只有15.5%,这完全和上述是自相矛盾啊。

看到这里,笔者实在看不懂公司这块的数据了,到底是公司招股说明书写错了?还是其它的问题呢?

另外,财华社还注意到辉煌明天科技控股的业务非常集中,且对于上下游客户的定价权较弱。

辉煌明天科技控股客户最常推广的产品及服务包括移动互联网服务、移动工具程序、金融服务、手机游戏及电商。

2016年、2017年及2018年前五大客户分别占公司的总收入约89.2%、60.0%及51.7%。同期,公司的最大客户为公司的总收入贡献约37.3%、31.5%及20.3%。

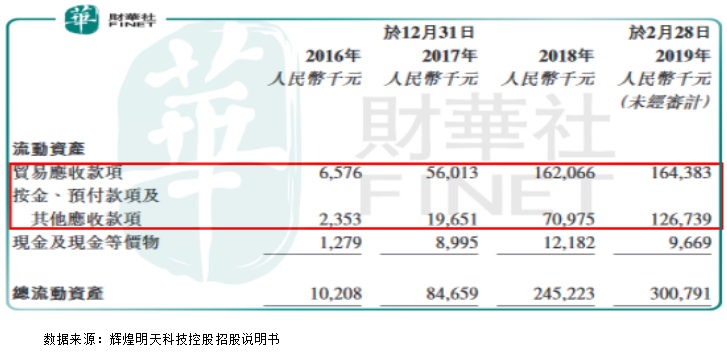

如果读者还记得上面我们提到公司的收入增速,对应看,应该就会明白,收入增速严重依赖大客户,这种模式在公司规模较小的时候可以快速扩张,但也会有较大的风险,因为这相当于公司把赌注压在了别人身上,而且下游客户对公司会有较强的议价权,这点从公司2018年贸易应收账款高达16,207万元、贸易应收账款是当年净利润的约2.8倍,就可以侧面反映出来。

上游也是,2016年、2017年及2018年,公司向供应商支付的预付款项分别约为人民币1.4百万元、人民币18.4百万元及人民币67.4百万元,同期2018年公司的净利润只有4239万元;近三年的预付账款分别占期间总资产约12.0%、21.2%及27.1%。

预付款比较多反映出公司对上游客户的溢价能力较弱,因为好的业务模式、行业领先的公司一般来说应该是有较多的应收账款、较少的预付账款,而不是让过多的预付账款占据公司过多的资源。

整体来看,虽然辉煌明天科技控股近几年获得爆发式增长,但同时也存在很大的经营风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)