拥有百年历史的香港综合性电力供应企业中电控股(00002-HK)不仅为260万个香港本地客户提供服务,其主营业务更是触及亚太多个国家和地区。2018年10月受新管制计划协议将准许回报率由9.99%调降8%,中电控股香港基本电价下调了3.7%,这使得中电在2018年营运盈利增加5.1%的情况下,总盈利依然下降了4.9%。香港地区作为存量市场,业务趋于饱和而增长缓慢,中电迫切的需要寻找增量市场以提振公司业绩。

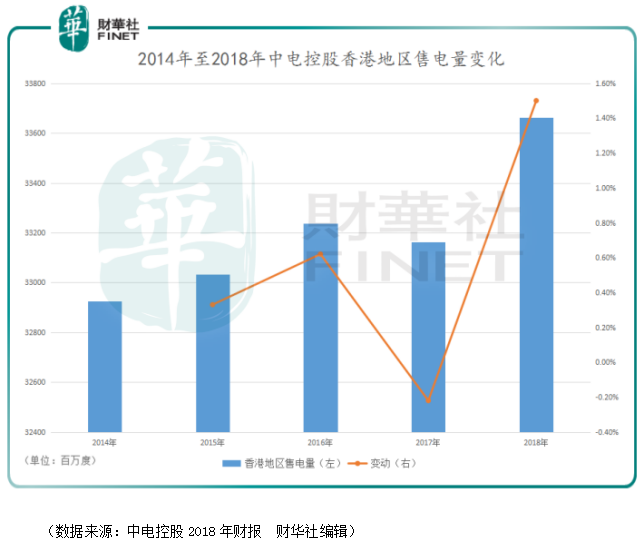

分地区来看,中电在2018年香港本地的总售电量总体上维持缓慢增长趋势,2017年出现了小幅下降,2018年以1.5%的同比增幅恢复涨势。再从长期趋势上来看,在自2014年至2018年间,四年复合增长率仅仅为0.55%。

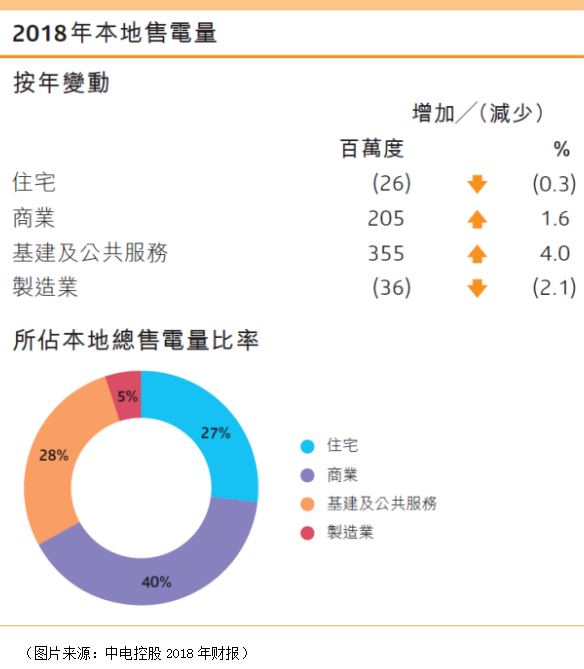

从结构上来看,中电在香港地区2018年的售电量增长主要归功于基建及公共服务售电,2018年同比增长了4.0%。商业售电量亦小幅增长1.6%,住宅和制造业售电量则分别下降0.3%和2.1%。

在2018年,按照发电输出量计算,香港地区占中电控股总发电输出量的39%,居各地区之首位。可是香港地区毕竟土地面积有限,已经很难大幅扩充市场容量,加上新管制协议计划降低了准许回报率至8%,这压缩了中电在香港地区的收益。目前中电在香港地区之外的最大的市场就是澳洲和中国内地市场。

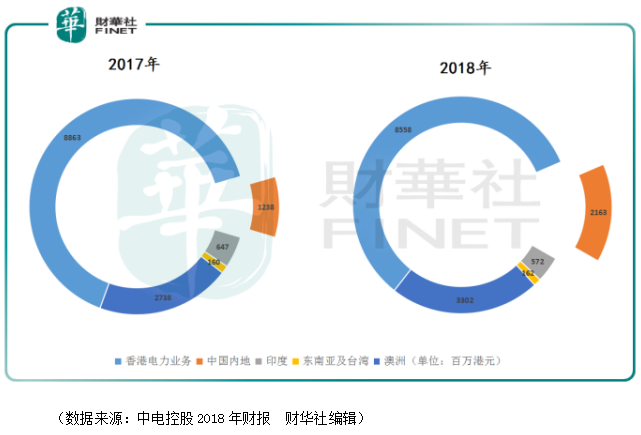

从2017年至2018年中电在各地区的盈利情况来看,对盈利贡献最大的就是香港地区,澳洲和中国内地分别为位居第二和第三名。按增速来看,澳洲和中国内地也处于领先地位。2018年澳洲盈利同比增长20.6%,中国内地盈利同比大幅增长74.7%。

今年3月2日大和证券发布研报称,2019年中电在澳洲地区批发及零售业务前景依然看淡,此或拖累中电今年业绩表现。中电控股亦在2018年财报中提到澳洲市场由于激烈竞争致使“折扣增加及客户数目减少,导致客户(零售)业务的毛利减少”。所以,中电未来开拓市场寻求业绩增量的主战场将是放在更为广阔的中国内地市场。

从中电控股的设厂布局特征来看,中电的绝大部分大型项目放在中国东部、东南部以及南部地区。在类型上,中电控股近年加大投资核电和可再生能源项目,以支持中国向低碳经济转型的政策导向。

2017年12月中电控股收购广东阳江核电站17%股权,此项投资在2018年度为中电控股带来了可观盈利贡献,而公司另一项位于深圳市的大亚湾核电站亦保持着强劲的营收表现,目前看来,核电已成了中电控股内地市场营运盈利的主要来源。

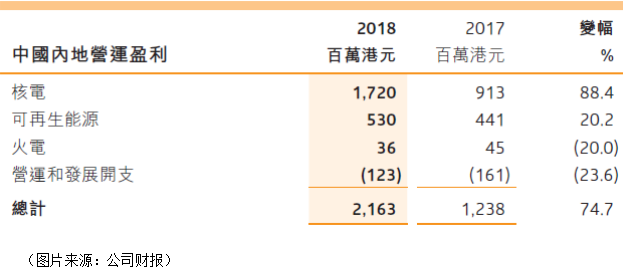

由于新收购的阳江核电站的贡献,2018年中电控股在内地的核电营运盈利同比大幅增长88.4%至17.20亿港元,该项营运盈利收入占公司2018年在内地的核电、可再生能源、火电三项总营运盈利中的占比高达75.24%,可再生能源占比约23.18%,火电占比仅为约1.57%。所以,这里清晰的看到了中电控股在内地的布局是坚定的以清洁能源为发展方向的绿色能源布局。而其中的核电,更是被视为撬动公司在内地营收增长的关键杠杆。

无论是热能转换还是用作冷却,核电站均需要大量、稳定的水源供给,所以世界上绝大多数的核电站均依水而建。而就中电控股的目前拥有的两个项目看来,他们都位于广东省境内,这将直接受益于粤港澳大湾区的高速发展红利。

阳江核电站在2014年第1号机组投入商业运营,之后以每年增加1台机组的速度扩大电力供应。截止2018年底,阳江核电站已经有5台机组同时运营。年度上网电量由2014年的67.93亿度,增加至2018年的351.38亿度。

由于阳江核电站5号机组在2018年7月才投产,所以预计在2019年5号机组提供上网电量同比将会有较大增加。同时,正在建设中的第6号机组,也将于2019年下半年投入营运,中电控股将从中获得稳定增收。

大亚湾核电站方面,其作为我国大陆首座大型商用核电站,拥有两台装机容量98.4万千万的压力堆核电机组,年发电能力近150亿千瓦时,其70%的供电销往香港,30%销往广东。目前大亚湾核电站的使用率高达95%,对中电控股来说,这亦是有保障的长期收入来源。

将粤港澳大湾区打造成世界一流湾区的政策方向已成共识,该地区作为我国最具活力的改革开放前沿阵地,百业振兴将推升地区对电力的巨大需求增长。中电控股依托自己百年本土企业的优势,拥抱清洁能源的大发展方向,在广东地区重点布局了两座核电站,必然会享受到大湾区的发展红利。

一年一届的【港股百强】今年即将举办第七届,中电控股在去年曾入榜百强榜单第91位,今年是否能再次荣登榜单或更进一步呢?5月24日【港股百强】颁奖典礼现场将揭晓答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)