来自宁波的容百新能源所做的业务是三元锂电池产业链条上游的核心原材料-正极材料,正极材料是锂电池电化学性能的决定因素,大家所关注的锂电池的续航能力指的就是正极材料所决定的电池能量密度,当然除了电池的续航能力外,正极材料的质量也影响着电池的安全性。

2019年4月21日网络中传播特斯拉(TSLA-US)汽车自燃的视频也让电动汽车产业链上的各方人士再次意识到电动汽车不仅仅是纯粹地追求长续航,更重要的是在续航与安全两者之间做出极致的平衡,那么这显然也给容百新能源这类的正极材料厂商提供了更多的要求,当然也意味着更多的机会。

从产业链条出发,锂离子电池的组成除了正极材料之外,还包括负极材料,隔膜、电解质和电池外壳,其中正极材料由于对电池的能量密度有着决定性的影响,其成本占据了整个材料的30-40%。

正极材料之所以这么重要是在于其提供了电池驱动的原材料,以锂离子电池为例,在充电的过程中,(正极材料中的)锂离子处于从正极至负极运动的状态,放电则相反,充放电的过程像一把摇椅来回摆动,所以老美管锂离子电子叫摇椅式电池(Rocking-chair Cell)。

讲到锂离子电池,就得提到锂电池,实际上我们平时所讲的“锂电池”指的是锂离子电池,因为前者是可充电电池,而锂电池是不可以充电的,所以这一点的区分还是非常重要的。

锂离子电池是在锂电池的基础上发展而来的,在商业化锂电池的同时,科学家也发现了无机硫族化合物(嵌入化合物)可以和碱金属发生可逆反应,在嵌入化合物的基础上,锂二次电池诞生,但是在1970年的Whittingham-LiTiS体系中,由于安全隐患问题而导致商业化出现了困难。

局面随着Armand教授在1977年首次提出用嵌锂化合物替代锂二次电池中的负极金属锂而被打开,在这个体系中,正极和负极材料均采用嵌锂化合物。1990年索尼推出了LiCoO2/石墨(钴酸锂)锂离子电池,正极材料是LiCoO2,负极材料是嵌锂碳材料。钴酸锂离子电池的出现终于使得锂离子电池得以商业化,这才有后面我们看到的磷酸铁锂、锰酸锂、镍酸锂、镍钴锰三元材料锂离子电池。而宁波容百新能源所主攻的方向的就是高镍锂离子电池(高能量密度)的正极材料。

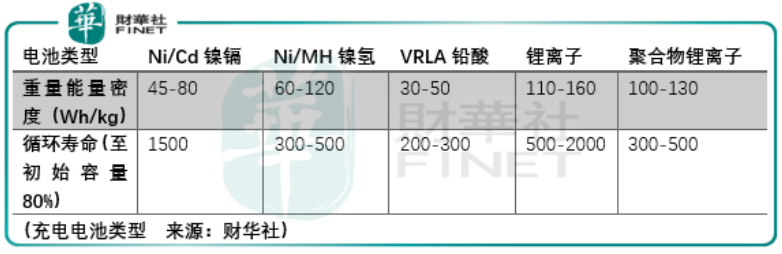

实际上可以充电电池除了锂离子系列电池,还有镍镉电池、镍氢电池以及铅酸电池,但是从能量密度(续航能力)与循环寿命来看,锂离子系列电池无疑是更符合充电电池产业发展方向的一支。

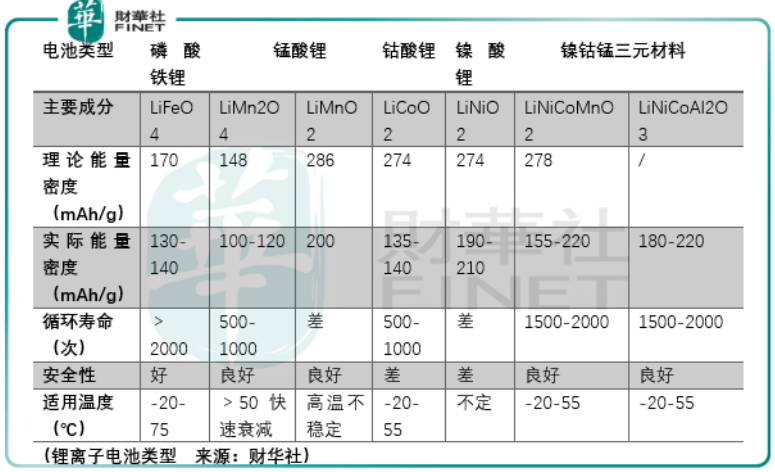

上面也提到了,由于不同的正极材料的出现,锂离子电池家族出现了5种主流的锂离子电池。而电池最核心的要点就是三点:能量密度、循环寿命、安全性能,从实际情况来看这三点是无法同时达到的最优水平的,只能尽可能的保持其中2点性能达到最优的水平。

如果我们要求电池的能量密度与循环寿命有较好的表现,那么钴酸锂离子电池和三元锂离子电池是最好的选择,同时考虑到金属的成本(钴比较贵),三元锂离子电池更优。但是如果对电池的续航能力没有那么高的要求,显然磷酸铁锂离子电池在低续航能力电池之中能够提供更低的成本(更多的循环次数)与更优的安全性能。

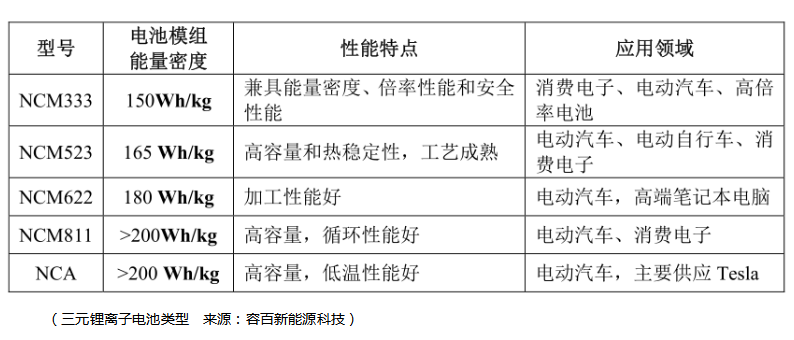

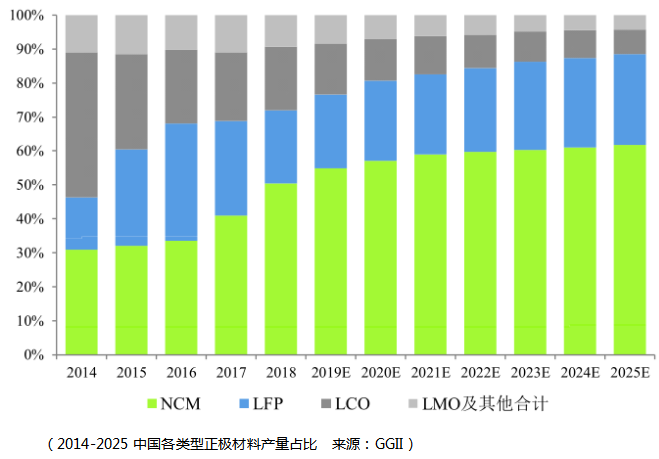

正是由于不同正极材料的不同特性,钴酸锂材料由于成本高、循环寿命低、安全性能差,近年来被三元正极材料替代部分市场份额;磷酸铁锂由于价格低廉、环境友好、安全性能较高,已经形成了较广泛的市场应用,但是由于能量密度较低、低温性能较差,目前主要使用在商用车(客车)领域;而三元材料则通过提高镍含量、充电电压上限和压实密度使得其续航能力不断提升,目前行业主流的 NCM 型号包括 333、523、622 和 811 四种型号,均主要应用在民用汽车、笔记本电脑等民用消费电子领域。

而由于受到国家产业政策和续航里程需求等影响,新能源汽车动力电池对能量密度的要求不断提高,三元材料的高镍化(包括 NCM622、NCM811、NCA 等)已成为动力电池的重要发展方向。

2017 年以来,以三元材料为正极的动力电池由于能量密度上的优势,已经在乘用车领域大范围取代了过去以磷酸铁锂为正极材料的动力电池,并在小型消费类锂电中部分替代钴酸锂正极材料。

而容百新能源科技目前销售的主要产品包括 NCM523、NCM622、NCM811、NCA 等系列三元正极材料及其前驱体,从锂离子电池发展的方向上来看容百新能源是契合这条路径的,但是尽管容百新能源的锂离子电池的产品相对比较高端,但是从行业上市公司毛利率的比较中财华社并没有发现其存在更大的优势:

NCM三元正极材料行业内,除本公司外,2017 及 2018 年销量排名靠前的主要企业还包括有当升科技(300073-CN)、长远锂科、振华新材、厦门钨业(600549-CN)、杉杉能源(600884-CN),格林美(002340-CN)。

可以看到容百科技三元正极材料与前驱体的综合毛利率在同行中的表现并不亮眼,仅仅处于中等偏上的水平,但是毛利率比较的缺陷在于并没有体现出营收规模,即在多大的营收下实现的毛利率。

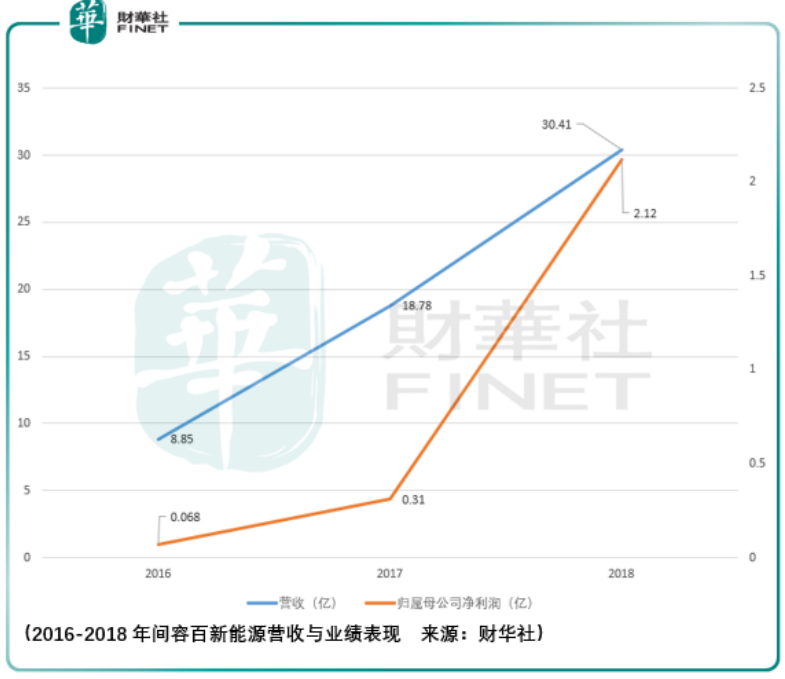

从2016-2018年间高速增速的营收来看,容百吃的是锂离子电池行业蛋糕高速发展的成果,但是容百的净利率维持在较低的水平也侧面显示了锂离子电池行业内部的激烈竞争,这对公司的研发与前瞻性的战略判断提出更高的要求,那么管理层是否有能力迎接这样的挑战,这是值得投资者与管理层思考的一点。

此外我们也看到了国家开始减弱补贴的力度,试图依靠市场本身的供需来调整新能源汽车产业的结构与竞争力,当然国家关注的方向依然是长续航领域,可以看到在不同的续航里程的梯度中,最高的续航里程获得的补贴金额是最多的。

那么在这个过程中,锂离子电池正极材料的竞争势必越来越市场化,投资者可以在接下来的一段时间内观察容百锂离子电池材料毛利率的情况,以此来推断公司研发的效果与产品竞争力。

除了行业中越来越充分的市场竞争,行业蛋糕的规模也会随之扩大,高端产品的销售规模亦会扩大。

根据GGII调研数据,2018年我国NCM三元正极材料的市场规模达230亿元,同比增长 33%。我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展。

同时从目前各大整车厂商的规划来看,也会带来更多的锂离子电池高端正极材料的需求,但是这些老牌整车厂商的纯电动汽车的推进还是比较保守,其中大众预期2025年年产100万辆新能源汽车,其中30款为纯电动汽车,戴姆勒预期2025年在纯电动汽车的销售达到整体的15-25%,绝大部分厂商还没有明确的纯电动汽车产量目标,所以在短期内投资者对于整体行业规模的增长不能预期太高,需要给予容百新能源这类正极材料厂商更多的时间。

总体来说,锂离子电池在国内的初期发展已经过去,现在仍然存在于市场的玩家进入了群雄割据的局面,最终谁的研发能力更强,技术与产品更被市场所接受,这都是需要时间来验证的,在技术、产品有所突破之前,投资者需要更大的耐心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)