国内乃至国际的煤炭龙头企业中国神华(601088-CN;01088-HK),在2019年4月25日晚间,公布了今年一季度业绩报告。

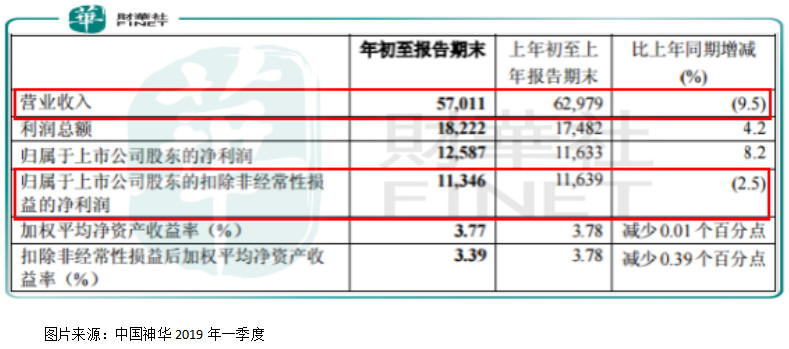

根据数据显示,中国神华2019年一季度实现营业收入570.1亿元,相比去年同期的629.8亿元,减少5.9%;归属上市公司股东净利润125.9亿元,相比去年同期的116.3亿元,增长8.2%,扣非后归属股东的净利润为113.5亿元,相比去年同期的116.4亿元,减少2.5%。2019年一季度中国神华的非经常性收益总额为12.4亿元。

一季度中国神华营业收入的减少,主要是因为煤炭销量下滑3.0%,以及售电量下滑30.2%,其中,售电量下滑主要是因为对合营公司的损益不再纳入上市公司合并报表,改为长期股权投资进行后续计量。

看完这组数据的第一感觉就是,2016年来大宗商品去产能催生煤炭行业量价齐升的时代已经过去了,2019年中国神华以及煤炭行业的销量和价格会加剧波动。

另外,我们从上述数据还可以看出,公司营收下滑近10个点,上市公司股东的净利润却增加8.2%,就算扣非后的净利润下滑也只有2.5%。

一季度扣除非经常性损益之前中国神华的净利率高达26.01%,处于最近几年的新高,顺便提一句,26.01%的净利率在所有上市公司中都算非常不错的了。

如果扣除非经常性损益之后的净利润率就只有19.9%(其中非经常性损益来源主要是以前合营公司的损益改为长期股权投资、权益法计算,确认的投资收益),但也相比较2018年四季度净利率(15.46%)高多了,得以提升的原因主要是公司毛利率增长,原材料成本的压缩。

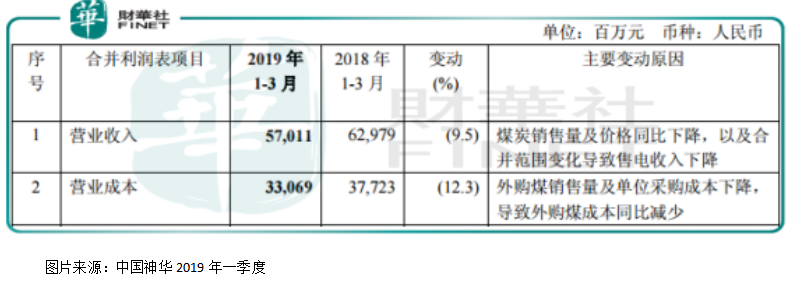

具体看,一季度中国神华的营业收入下滑9.5个百分点,而营业成本下滑高达12.3个百分点,明显公司在原材料成本控制这一块做得比较好,给公司省下了大笔的钱。公司解释原材料成本下降的主要原因是外购煤成本下降所致。

看到这里,中国神话的一季报重点数据就看完了,公司的煤炭业务销量短期有见顶的迹象。

接下来,我们在围绕成本这个话题,谈谈中国神话在行业内有什么优势?

煤炭行业不同于科技行业,并不需要很多研发投入,产品也不用更新换代,基本都是同质化的,该类公司的核心竞争力就在于,看谁可以建立低成本竞争优势。

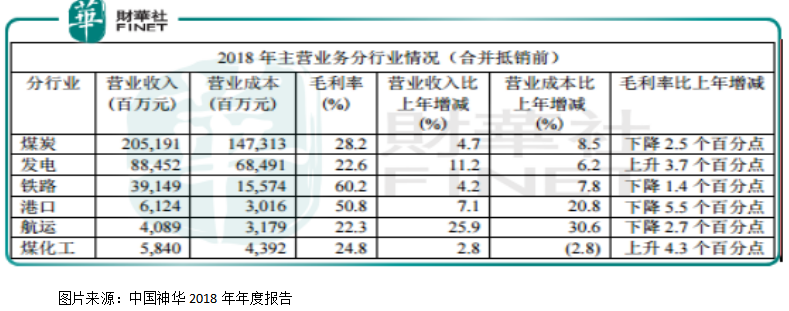

从2018年报中国神华披露的数据看,公司的业务主要有四大块,煤炭业务占比最大,其次发电业务、运输业务、还有煤化工业务。

公司的主要运营模式为,煤炭生产→煤炭运输(铁路、港口、航运)→煤炭利用(发电及煤化工)的一体化产业链,各分部之间存在业务往来。

不知道上面这段话大家能否读出点什么?从上面这段话可以看出神华的一体化产业链做得非常好,可以很好的内部消化产能过剩的问题,也可以在一体化之后节约各项费用,这是其他煤企不能比较的。

另外,神华不光有自产煤,还有外购煤(外购煤包括自有矿区周边及铁路沿线的采购煤、国内贸易煤及进口、转口贸易的煤炭)这样也许公司没有大产量,但是可以通过外购便宜买回来煤,这比大部分行业只自己生产煤的企业更灵活。

发电业务可以弱化公司煤炭销售周期性所带来的影响,因为,火电原材料是煤炭,若煤炭降价,则公司发电业务则可以获得更高的收益率。

所以,正是中国神华一体化布局,使公司在行业内保持成本优势,也相比较其他煤炭公司在生产、销售上具有灵活性,而发电业务更是和煤炭业务形成互补,使公司可以弱化煤炭行业周期性的影响。

中国神华于2017年入选港股百强,2018年公司各项业务均保持稳中有升的增长态势,那么,2018年中国神华能否再次入选港股百强榜单呢?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)