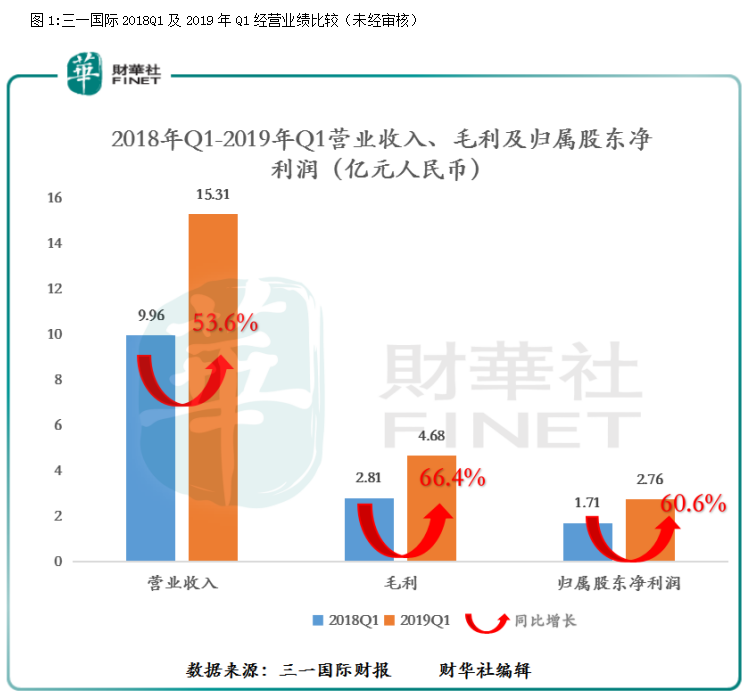

4月18日,掘进机械龙头三一国际(00631-HK)发布了2019年第一季度财报。据财报显示(如图1所示),三一国际一季度经营业绩保持良好的增速,且公司的新产品业务取得不错的增长。

截至2019年3月31日,公司2019年第一季度营业收入为15.31亿元人民币(单位下同),同比增长53.6%。毛利实现收入为4.68亿元,同比增长66.4%,净利润收入为4.68亿元,同比增长60.6%。毛利率及净利率同比提升2.4及0.8个百分点。公司称得益于严格的成本控制,掘进机、综采产品和矿用车辆的毛利率提升明显。通过数字化转型和加强内部管理,公司管理费用率(不含研发费用)和销售费用率均出现明显下降。同时,公司披露其综采产品的市场份额持续提升,销售额同比提升100%。

此外,公司的新产品方面取得不错的增长,新产品SKT90宽体车的批量销售使矿用车辆的收入同比提升约69%。

4月29日上午,三一国际举行了传媒电话会议,公司联席秘书周会东出席会议并答记者问。

周会东在会上表示,公司2019年一季度经营业绩非常的喜人。营收同比增长53.6%,净利润同增60.6%,呈现出营收及净利双增长良好态势。新产品方面,公司增速比较不错。如宽体车及综采产品的销售均有大幅度提升。

对于此前大股东三一香港大宗交易减持之事,周会东会上强调“公司大股东出售约占公司现有已发行普通股1.2%的股份,是基于优化公司股本结构考虑及市场需求所驱动。三一香港未出售前约占公司全部已发行股本高达85.97%,二级市场流动股本较少,为了能更好的增加公众股东持有的股份数量,公司引荐新投资者(三家国际知名基金公司),可进一步优化及扩大公司的股东基础及增强股份流通量。”

A:(周会东)大股东减持股份主要还是应资本市场所需及增加公众股东持有的股份数量的考虑。在近期及未来一段时间内,基于对公司长远发展充满信心,大股东三一香港并没有进一步优化公司股本结构的计划。

A:(周会东)随着公司新增订单的增长,公司当前经营现金流比较好。

A:(周会东)公司现金流增速放缓,主要是受大型港口机械、综合采煤机及其他机械产品收入增长,而一般情况这些客户的信用周期较长,导致了回款周期慢,进而影响当期经营现金流的表现。对此,公司正加大回款催收力度及部分应收票据贴现,进一步提升公司经营现金流流入。另外,公司对于给予信用周期较长的客户,都是采取严格的信用政策,客户整体信用维持在较高水平,这大大的减少了公司坏账的风险。

对于融资计划方面,公司并不会进行大规模融资,暂时不会没有发债的计划,公司只会筹措短期银行贷款,以补充公司短期现金流。

A:(周会东)是的,三一集团非常看好三一国际未来的发展,对公司的业务发展也是全方面支持及开放。譬如,全球销售网络、采购系统和产品开发等资源的共享。

在公司国际化发展上,公司将加大在海外布局的步伐,特别是在“一带一路”沿线国家,是公司未来国际化发展主要布局的地区。

A:(周会东)目前公司手持新订单比较充裕,当中包括能源设备(矿车及煤机等)、港口机械及新产品(如液压支架等)新订单较去年同期均有不同程度的增长。另外,公司海外新订单也有可观的增速,主要是受乌克兰及俄罗斯新订单的增加。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)