茅台(600519-CN)和五糧液(000858-CN)2019年一季報都出來了,看完之後的第一感覺就是「姜還是老的辣」!

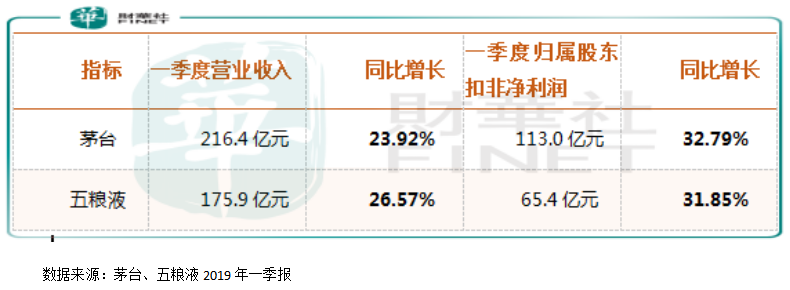

茅台、五糧液2019年一季報扣非之後的淨利潤分别增長32.79%和31.85%,兩家數據都不錯,但别忘了,由於茅台酒出廠至銷售需要五年時間,2019年茅台酒實際可銷量市場一緻預期不會超過2018年的10%,考慮到茅台供不應求,五糧液的替代作用,市場對五糧液2019年業績抱有非常大的期望,這點從五糧液股價2019年不到5個月,漲幅超過100%,同期茅台漲幅隻有約60%,就可以看出來。

但從兩家公司一季報披露的具體數據來看,利潤增速基本旗鼓相當。那麽,從這兩家公司披露的財報數據看,是茅台太強勢還是五糧液不及預期呢?

茅台營收和淨利潤得以繼續保持較高的增長速度,主要取決於公司產品結構化調整,增加高附加值酒的供給,所以,就算公司產品可售量不足、也沒有整體提價,也可通過結構優化,實現淨利大幅增長,畢竟公司產品供不應求,買單的消費者太多。

在茅台酒供需嚴重失調、賣方市場的背景下,公司季度財務數據也就沒必要細看了。

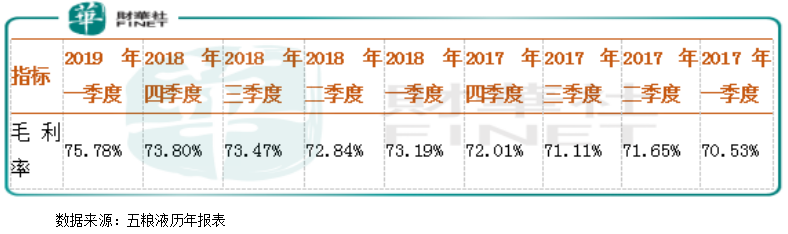

五糧液管理層給公司2019年定的營收目標是增長25%左右,公司一季度營收增速為26.57%,超額完成,且營收增速超過茅台,這主要是因為茅台可銷量不足,五糧液有替補的需求,加上2018年底五糧液部分產品價格提升所緻,另外,我們還發現五糧液淨利潤增速明顯快於營收增速,這主要得益於公司毛利率的持續攀升,進而提高淨利率。

一季度五糧液毛利率提升的主要原因是,上遊成本的增速低於營收增速,這一塊大概給公司毛利率增厚五個億,進而提升公司毛利率約兩個百分點。

另外,我們還發現五糧液毛利率近幾年一直處於穩定攀升的狀態,這是投資者非常樂於看到的結果,因為毛利率穩定持續的攀升,意味著公司對上遊客戶的議價權較強,對下遊消費者的定價權也較強,產品附加值高,這也反映出五糧液在新的管理層(李曙光書記)帶領下邁向新的台階。

預計今年全年五糧液毛利率還會保持攀升,因為公司明確表示新的普五(主力產品)在2019年中旬上市且出廠價和銷售價格都會提升,進而提升公司毛利率。

所以,從營收利潤數據看,一季度貴州茅台和五糧液的業績都不錯,兩家公司都繼續往好的方向在發展,隻不過市場對於五糧液的期望較高。

最後,我們再來談談大家都比較關註的預收款,對兩家公司有什麽不同的影響.

預收款,顧名思義,就是提前收取客戶的款項,之後在發貨。一般來說,擁有大筆預收款的公司,都是產品定價權比較強的公司。

茅台、五糧液這兩家高端白酒公司長年賬上都有巨額的預收款,少則幾十億,多則過百億,而市場也一緻認為預收款越多,公司的業績越好,真的是如此嗎?

對於茅台來說,預收款對公司業績參考意義併不大,因為預收款是一種義務,收了錢,就必須要發貨,而茅台酒供給連市場需求的三分之一都滿足不了(李保芳書記在2019年3月28日,博鳌亞洲論壇講的),這點從飛天茅台廠家指導零售價1499元/瓶,而市面普遍在2000元/瓶上方就可以看出來,所以,在茅台酒嚴重供不應求的背景下,預收款對茅台業績的參考意義併不大。

對五糧液來說,預收款則可以在一定程度放映出公司的真實銷售狀況,因為,公司產品屬於暢銷品,但併不是供不應求,這點從公司主力產品出廠價和銷售價併不大的差距就可以體現出來,所以,預收款對公司業績來說,那就具有較強的參考意義,因為公司預收款越多,意味著銷售狀況越好,且在公司業績低谷期,可以釋放預收款,進而增厚公司營收,平滑淨利潤。

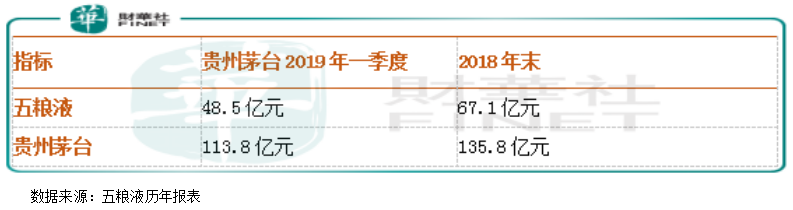

我們再回頭看一季度五糧液預收款由2018年末的67.1億元下降至48.5億元,下降18.6億元,這一塊增厚了公司營收,釋放了利潤,如果除去預收款給公司增厚的收入,五糧液一季度業績增速就會不及茅台增速,這也是為什麽在一季報之後,五糧液的股價走勢不及茅台股價走勢的重要原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)