格力電器第一季度營收和淨利潤罕見陷入個位數低增長,4月29日晚,格力電器(000651-CN)一季報出爐,格力電器實現營收405.47億元,同比增長2.49%。歸母淨利潤為56.71億元,同比增長1.62%。

格力電器未解釋業績增速放緩原因,不過對比4月28日公司發佈的2018年年報和分紅消息,格力真是讓二級市場又喜又憂。公司股價昨日升2.1%,今日盤中直線拉升快速上漲,截止上午收盤跌2.56%。今年來,公司股價已經上漲30元左右。

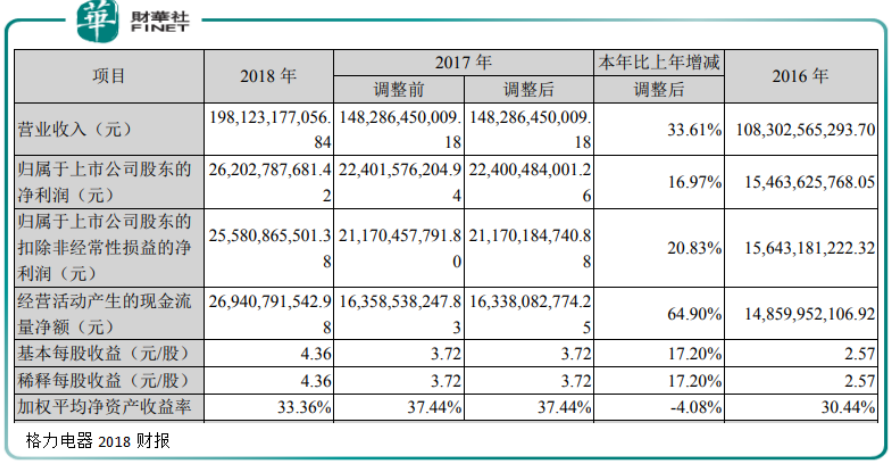

4月28日晚間,格力電器發佈2018年年度報告。報告顯示,2018年公司實現營業總收入2000.24億元,同比增長33.33%。實現歸屬上市公司股東淨利潤262.03億元,同比上漲16.97%。在大好業績面前,董明珠也在内部透漏,希望將2019年營收目標定在2500億。

格力電器大幅跑赢行業整體水平,僅其一家利潤就佔行業總利潤約21%。據中國家用電器協會數據,2018年家電行業主營業務收入為1.49萬億,僅同比增長9.9%。利潤為1225.5 億元,僅同比增長2.5%。

據格力電器2018年年度利潤分配預案,擬向全體股東每10股派發現金15元(含稅),共計需派發現金90.23億元。

再考慮到,2018年中報時,格力電器曾分紅36.09億元。兩者合計,2018年度,格力電器總分紅金額達到126億元,佔當年淨利潤的48%,扣非淨利潤的49% 。

二級市場很多人反映,公司業績符合預期,分紅略低於預期。相較於同行業公司,格力電器算是對股東非常厚道了。

雖然營收2000億元,但對比美的集團2618.2億元的營收,格力電器顯然需要在空調之外有所建樹。近年來,公司逐步確立空調、生活電器、智能裝備和通信設備四大業務領域。

2018年格力空調業務收入1556.8 億元,同比增加26.2% ,生活電器與智能裝備也分别收入37.9 億同比增長64.9%、31.1億同比增長46.2%,其他業務收入374.4億元同比增長68.8%。

生活電器、智能裝備板塊業務大幅增長,反映出格力多元化戰略的收效。但公司極具「標簽」性的空調業務仍漲勢強勁。

根據產業在線數據,公司2018年内銷出貨量3539萬台,同比增長3.4%,市佔率 38.1%繼續領先。外銷出貨量1397萬台,同比增長18.8%市佔率24.1%。

一組中怡康數據顯示,格力空調零售均4511元,同比增長5.7%,均價與增速均高於行業 3957 元和3.9%的增速。格力電器產品量價齊升,龍頭地位穩固,渠道是其「護城河」。這其中銷售返利功不可沒。

格力特色的銷售返利是指,經銷商累計購買貨物達到一定數量,或由市場不景氣緻產品價格下降等情形時,格力電器會給予經銷商相應的價格優惠或補償等。公司的銷售返利按月計提,分期支付。

銷售返利成功綁定經銷商,讓經銷商利益和公司利益高度一緻。這種競爭優勢是格力花了十幾年時間積累的優勢,當然代價也是昂貴的,在這上面公司總計計提618億的銷售返利。

但銷售返利也無形加重公司第4季度盈利能力。

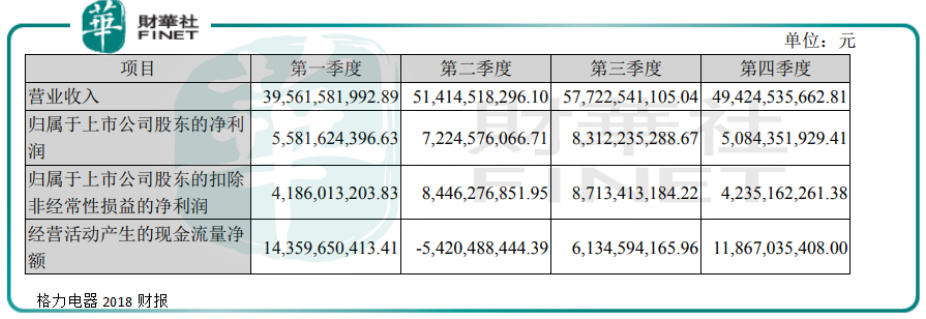

格力電器第4季度歸母淨利潤隻有50.8億,在營收同比增長120億元的情況下,淨利潤卻同比減少18.56億元。

往年第4季度一般是一年中最賺錢的,但格力今年偏偏第4季度盈利最少。第4季度格力電器淨利潤率為10.4%,同比下滑8.2個百分點,原因何在?

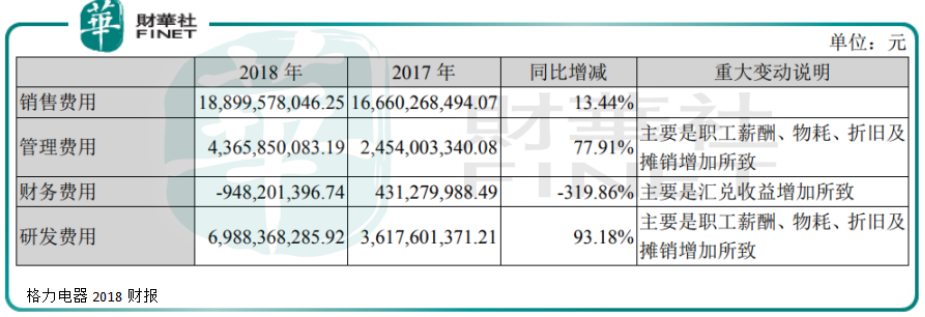

年報提及的,公司在變更固定資產折舊年限、加速折舊方面,減少淨利潤4.28億元。除此之外,格力第4季度的費用增長明顯。

第4季度銷售費用、管理費用、財務費用、研發費用共計93.85億元,比2017年的69.21億元,多出24.64億元。

其中,管理費用43.65億元,同比增長77.91%;研發費用69.88億元,同比增長93.18%。這兩項費用增長充滿懸疑。

銷售返利餘額618.78億元,較年初的594.66億元增長24.12億元,與22.39億元的銷售費用的增長基本保持一緻,說明這塊費用完全是計提的,而不是實際發生的。

由此看,格力是有意為之,在收入目標的當下,超額計提為後續增長預留空間。這也可以理解,畢竟是投資未來麽。

格力集團正通過公開徵集受讓方,轉讓其所持格力電器15%股權。這意味著控製格力電器幾十年的格力集團將成為持股比僅3.22%的小股東,或將徹底失去對格力電器的話語權。

市場對於接盤者一直猜測不斷,除了機構投資者外,以董明珠為代表的管理層也被認為極有利的競爭者。巴菲特認為,投資者購買公司股票,其管理層一定要優秀。投資者應當重點考察公司管理層的管理才能和人格品質如何。

董明珠的個人魅力和人格特徵是毋庸置疑的。中國企業研究院首席研究員李錦認為,格力電器此次股權變動,可能使公司從國有企業變為持股比例分散、無實控人的混合所有製企業。如果董明珠成為實控人,將是一個標志性事件,將影響海爾、長虹等其他國企混改。

如果不是董明珠,二級市場又會產生新的憂慮,新股東會不會對董明珠管理層造成分離或肢解,影響二級市場估價。

格力作為珠海地方大型國企公司,需要承載太多。混改之後,有利於公司治理結構改善,管理層會更加長期穩定、公司可以實行股權激勵、對於優秀的技術人員激勵政策可以更靈活。

長期來看,中國空調保有量與日本仍有顯著差距,增長空間仍存。當下居民消費能力提升,空調行業仍是格力的現金奶牛,未來將保持一定發展增速。

生活電器、智能裝備、其他主營雖然佔比還小,但增速勢頭不弱,有望在今後幾年成為格力強勁的增長點。

總之,自主創新、内生增長的格力電器,在消費升級、產業升級的市場環境下龍頭效應明顯,也對實現5年6000億元的目標志在必得。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)