曾经在新三板摘牌退市的淘礼网控股有限公司(以下简称“淘礼网”),近期又再次向港交所递交招股书,拟在香港主板上市。

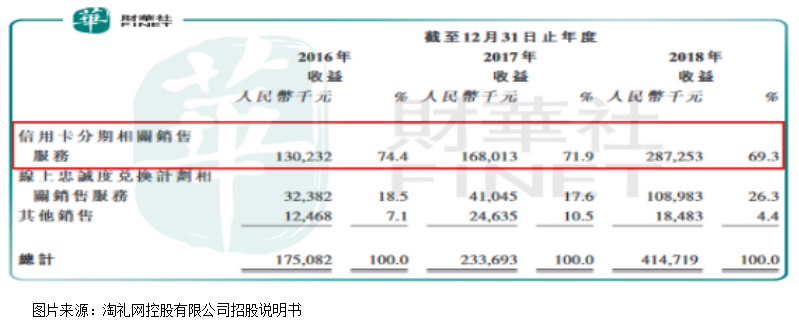

根据淘礼网披露的招股说明书显示,公司是一家BPO(业务处理外包予第三方)服务提供商,主要与银行合作,通过电话外拨的形式提供信用卡分期相关销售服务、线上积分兑换计划相关销售服务。是不是感觉公司业务很难理解,其实很简单,如果大家用信用卡消费了,有人给你打电话让你办分期还款,这个业务员就有一定概率是淘礼网的,这也是公司最主要的业务。

这项最主要的业务信用卡分期相关销售服务费用,近三年一直占公司总收入的70%上下,其他的两项线上忠诚度兑换计划相关销售服务和其他销售近三年总计占总收入的30%左右。

2016年至2018年淘礼网营业收入总计分别为1.75亿元(人民币,下同)、2.34亿元、4.15亿元;净利润分别为0.14亿元、0.24亿元、0.54亿元。公司近三年营收和净利润都保持较高的增速,且净利润增速明显高于营收增长,说明公司不光业务快速扩张,单位总成本也在优化。

我们再来拆分看看,事实真是如此吗?

在解决上面问题之前,我们先来看一组数据,淘礼网2016年、2017年和2018年净利率分别为7.8%、10.2%和13.1%,三年提升68%,这也是为什么公司净利润增速显著快于营收增速的原因。

但是,净利率是怎么来的,这中间发生了什么了?

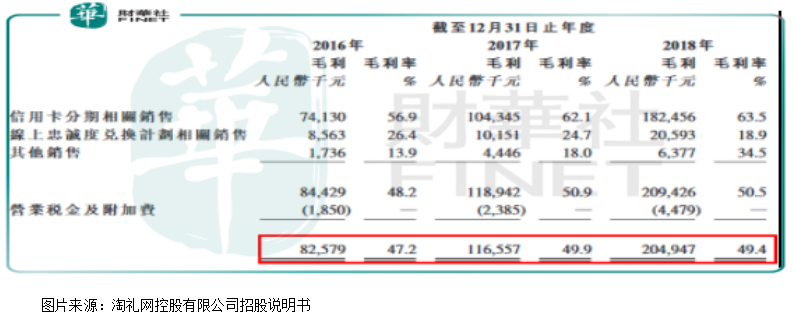

首先,营收减成本之后得来的是毛利润,近三年公司的毛利润分别为0.83亿元、1.17亿元和2.05亿元,毛利率分别为47.2%、49.9%和49.4%,毛利率提升2.2个百分点,在其他条件不变的背景下,公司净利率也应该提升2.2个百分点,可事实是淘礼网的净利率提升5.3个百分点,显著高于毛利率的提升。

那肯定是淘礼网费用占比优化或者公司有一些非经常性收入增厚了净利率。

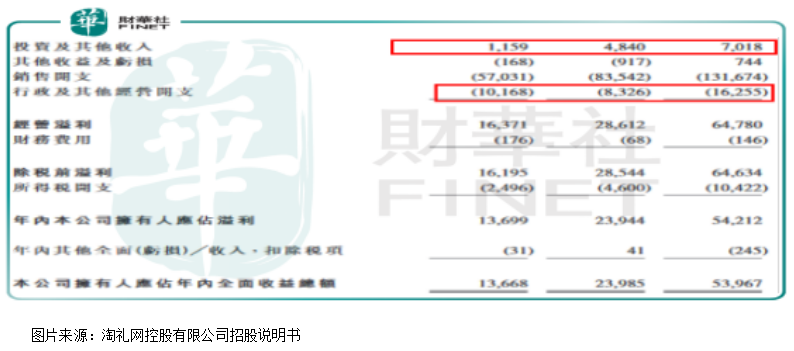

具体看,费用中对公司利润会产生显著影响的有销售开支和行政及其他经营开支,其中,销售开支近三年增长2.3倍,基本和营收增速同步,所以,这一块费用公司并未能优化。行政及其他经营开支近三年由1017万元增长至1626万元,增长约1.6倍,低于营收增速,如果按照和营收增速同步来算,这一块会给公司释放大约600万元的税前利润。

增厚淘礼网近三年净利润的项目还有与主营业务无关的投资及其他收入,截至2018年末公司这块的收入为702万元,比2016年增长586万元,这也是公司净利率增长的重要原因。这块收入中,其中政府补助占了90%以上。

另外,我们不得不注意的是,截至2019年2月28日,公司应收账款为2330万元,同比2018年(785万元)末增长1545万元,后期需要关注应收账款是否会显著增长,因为这会使公司赚得钱并没有成为现金,只是以账款的方式记在账上。

从上述,我们可以看出淘礼网营收增长、毛利率提升、费用下滑以及投资收益大增导致公司近三年的净利润爆发式增长,但投资收益和费用优化能否持续,我们需要抱谨慎态度。

最后,我们再来谈谈,公司的业务模式会有哪些风险?

2016年、2017年和2018年淘礼网的收益分别有45.7%、43.9%和43.7%来自一家合作银行;分别有73.9%、69.1%和63.2%来自前三大银行。

不知道读者有没有看出点什么,淘礼网的发展依赖于几个大银行,其中最大的银行近三年给公司的收入贡献近45%,也就是说公司很难对上游客户有定价权,使公司未来的发展具有较大不确定性。

另外,最令笔者担忧的是,国内银行信用卡近几年爆发式增长,主要是因为国内宏观经济增速下滑,银行坏账持续增长,而零售业务(包含信用卡)近几年坏账比例低,各家银行都在争夺信用卡业务的市场份额,这块的市场迅速膨胀,但信用卡业务有一个特点,那就是办分期的客户还不起钱都在最后几期,风险具有滞后性,所以,未来一两年银行信用卡业务坏账率上升之后,发卡是否会放缓,对客户分期信誉度要求会不会更加严格,这都是决定淘礼网未来业绩增长能否持续的重要条件。

如果银行发卡放缓,信用卡坏账率抬升,不光会对淘礼网营收产生不利影响,也会进一步挤压公司毛利率,导致净利润出现较大的波动。

所以,整体来看,淘礼网虽然近几年在财务上获得较快增长,但经营存在潜在的风险也不少。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)