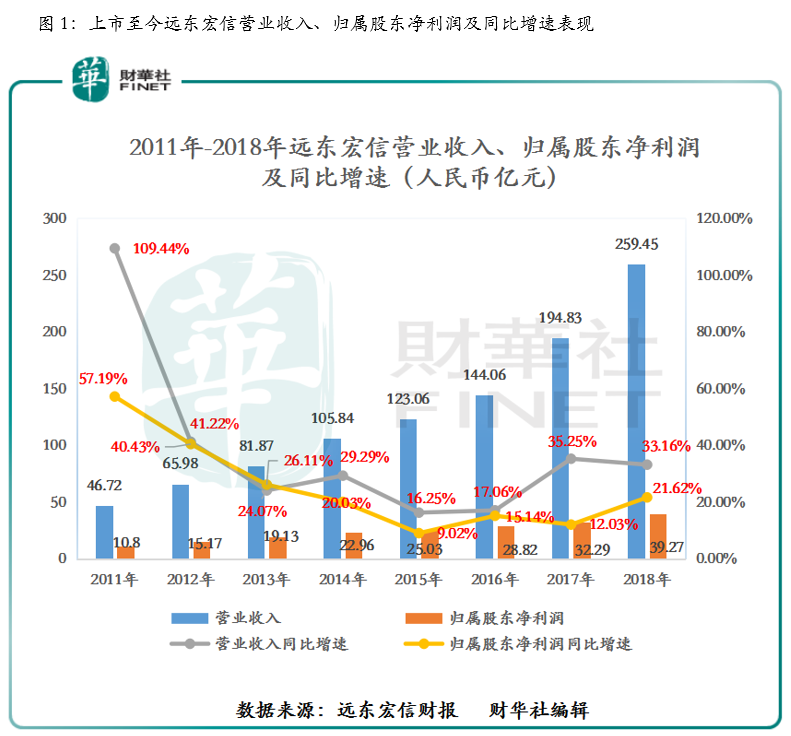

在過去的一年,全球政治經濟環境跌宕起伏,作為世界經濟重要引擎的中國,也正處於加快產業升級的關鍵時期,機遇與挑戰疊加,深刻影響著無數企業的發展。正是在復雜多變形勢下,部分投資機構對遠東宏信(03360-HK)經營業績能否維持高增長的態勢產生顧慮時,公司很快在港交所提交了2018年全年度的「成績單」,以營業收入及歸屬股東淨利潤保持雙位數增長的良好業績表現,有力的回應了外界的擔憂是多餘的。(如圖1所示)

那麽,遠東宏信上市至今經營業績能保持每年雙位數增長,得益於什麽?

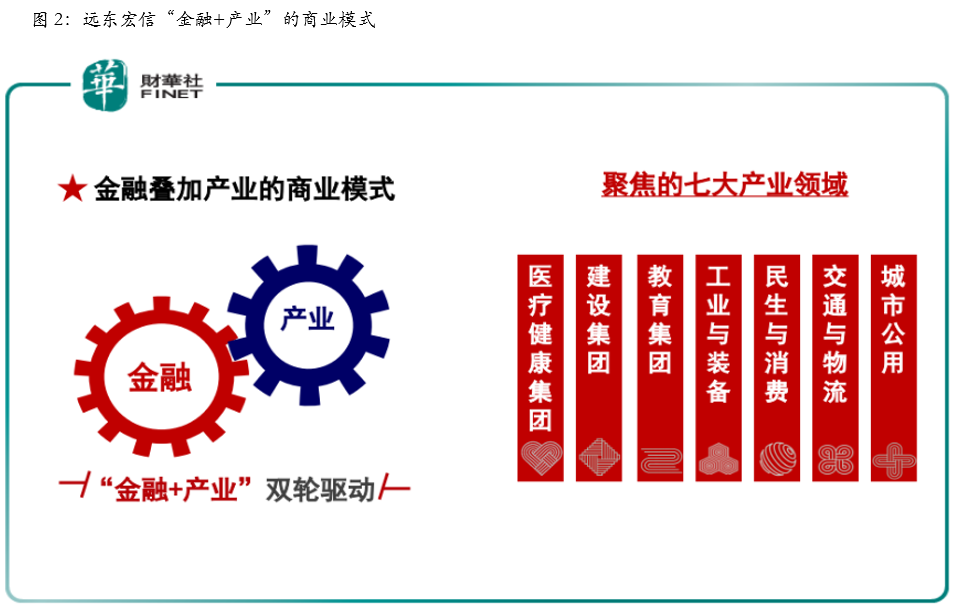

2011年,遠東宏信在香港主板上市,開創了國内租賃公司海外上市的先河後,公司借助香港金融市場資本的優勢,在夯實融資租賃主業同時,積極佈局醫療健康、建設、教育、民生與消費、工業與裝備、交通與物流及城市公用等多個領域,為每個佈局的領域,開展金融服務、產業投資、工程服務、貿易經紀、管理咨詢等產業綜合服務,打造出金融業務與產業運營業務有效協同的商業模式(簡稱「金融+產業」,如圖2所示)。簡而言之,公司借助自身金融領域的業務及產品優勢,為其佈局的領域提供綜合金融產品服務,形成金融到產業的一站式服務平台。

值得註意的是,遠東宏信「金融+產業」的商業模式與傳統金融機構按區域劃分開展業務的做法不同,公司始終聚焦產業,將業務佈局於若幹實體產業,用高度契合產業客戶特徵的綜合服務手法開展業務。

基於「金融+產業」公司獨特商業模式,產業運營服務交往的客戶基數,保持行業較高的水平。截至2018年底,公司聚焦醫療健康、教育、建設、工業與裝備、民生與消費、交通與物流及城市公用事業七大產業領域,交往的產業客戶已超過15000家。

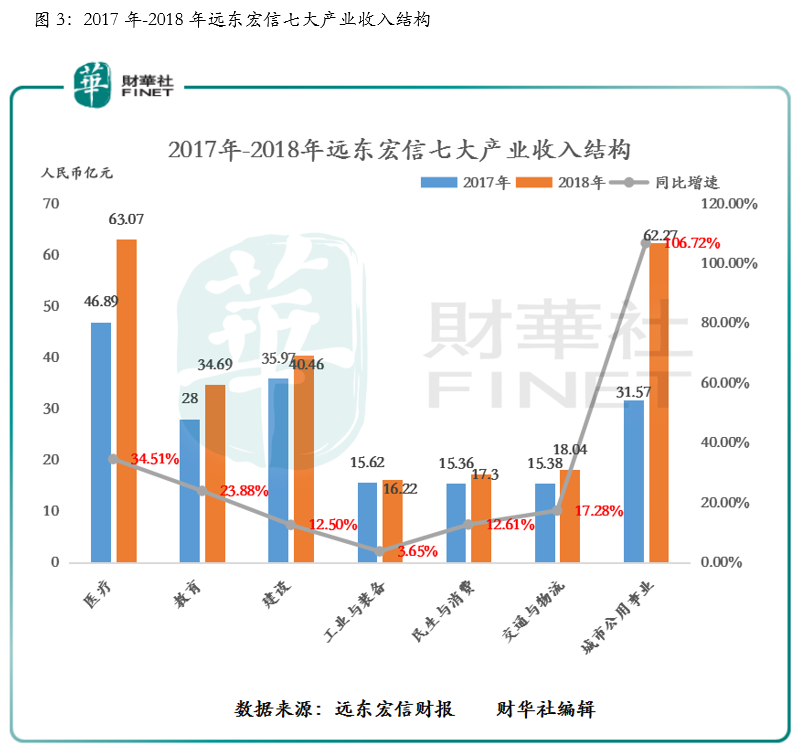

從收入貢獻上看,遠東宏信七大產業均在2018年度取得不錯的成效(如圖3所示)。醫療健康、教育、建設、工業與設備、民生與消費、交通與物流及城市公用事業收入同比增速分别為34.51%、23.88%、12.50%、3.65%、12.61%、17.28%及106.72%。其中,醫療健康及城市公用事業兩大業務板塊收入增速最快,是公司業績增長的最主要推動力。

就醫療健康業務而言,公司依託著早期在醫藥行業的沉澱,主動把握醫療產業戰略窗口期,通過併購的方式,獲取優質醫院,構建起輻射全國的醫療網絡,旗下醫療機構達54家,輻射人口約1億,日診人數超1萬人,可開放床位數約20000張,規模位居全國第一,已成為地方公立醫療體係的重要補充。截至2018年底,遠東宏信已控股且併表的醫院運營收入同比增幅達55.59%,淨利潤增幅達31.99%。

就城市公用事業而言,公司借助資源優勢,加大在城市基礎建設、城市市政服務及城市運營等細分領域的業務服務,提升了在城市公用事業的市場份額,進而推動該業務收入的高增長。

從公司業務結構及商業模式上看,遠東宏信能保持業績穩增長的態勢,要得益於以「金融+產業」經營理念,強化了醫療健康、教育、建設、工業與裝備、民生與消費、交通與物流、城市公用事業七大產業領域的協同效用,促成業務規模有序擴展,公司經營業績也就水漲船高。

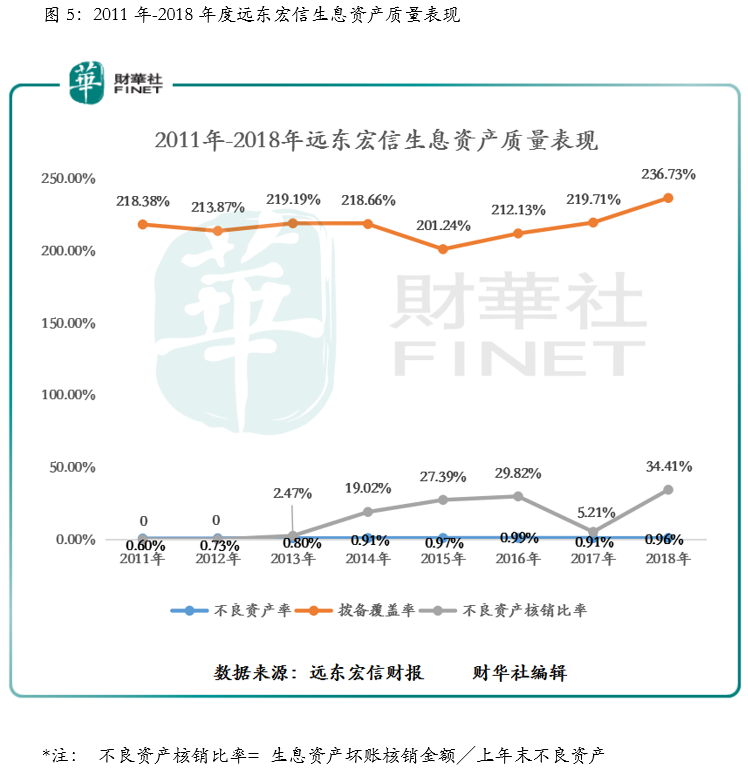

若要從財務報表中「雞蛋里挑骨頭」,說說遠東宏信良好業績表現背後存在的「不足」。那就得從公司的核心業務租賃業務上看了,遠東宏信作為中國最大的第三方租賃公司(以資產規模換算),近年來也受到銀保監會全面摸底排查租賃行業亂象及整個金融市場環境不振的影響,公司的部分考核資產質量的指標有走高的趨勢。

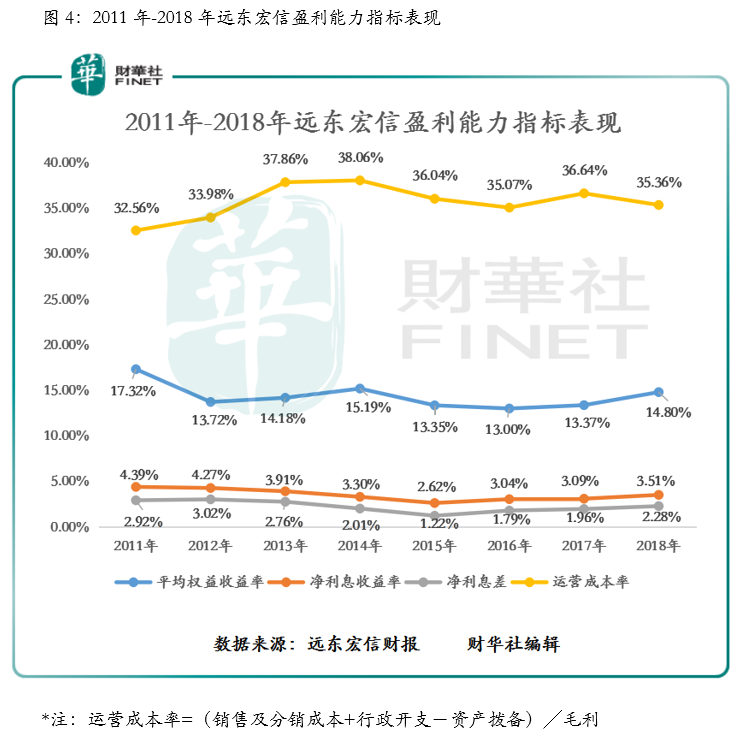

從盈利能力指標上看(如圖4所示),公司的平均權益收益率、淨利息收益率及淨利息差均有不同程度的上漲保持著穩增的態勢。除此之外,公司運營成本率基本回踩至2016年低點35%附近,這主要得益期間内公司提升了費用端的管控。

與盈利能力有所提升不同的是,公司的不良資產率出現略升的迹象(如圖5所示),這主要是受期間内國内流動性收緊,導緻資產風險較往年有所提升所緻(例如,單項目規模較大城市公用行業更易發生資產風險)。但結合其他生息資產質量指標來看,公司總體信貸風險管理相對穩健安全。截至2018年底,公司的撥備覆蓋率提升至236.73%,處於行業較高水準。

從派息政策(分紅)上看,遠東宏信今年每股派息維持在0.3港元,但是整體的派息比率較往年要少4%(如圖6所示)。

5月24日(星期五),作為權威性與公信力併重的香港上市公司排行榜——港股100強,將在深圳中洲萬豪酒店舉行頒獎典禮,且揭曉2018年度獲選企業的榜單。

在過去一年,遠東宏信能「逆市」中斬獲歷年最佳的業績,且總體信貸風險管理能保持穩健安全,一定程度上映射出公司具備較強綜合能力。那麽,公司能借此衝進港股100強的榜單,我們拭目以待吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)