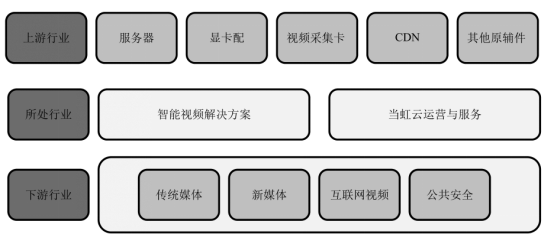

这张当虹科技所处产业链的结构图投资者可以一清二楚地了解当虹科技所提供的业务产品就是视频技术,说得更加准确一点是4K/HDR技术,也就是通过当虹的技术使得我们所看的有线电视、交互式网络电视(IPTV)或者互联网视频能够更加清晰地、以更高画质的方式呈现出来。

当虹的产品已经决定了其未来发展的艰难

这样的业务产品决定了当虹科技的净利率很高,从2016-2018年间其净利率分别为34.65%、28.99%、31.03%,这个净利率水平比起财华社所言对得起“科创”二字的虹软科技是毫不逊色的,但是硬币的另外一面则是技术类的产品也意味着营收的规模很难提升:

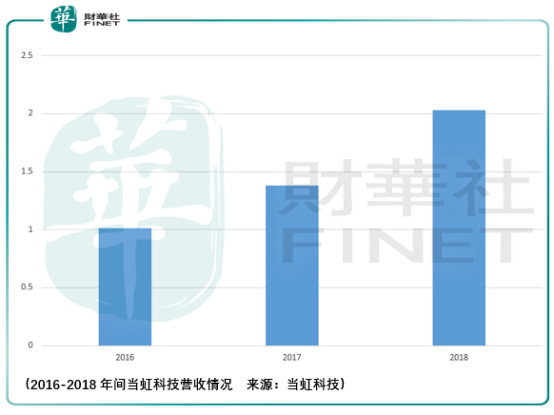

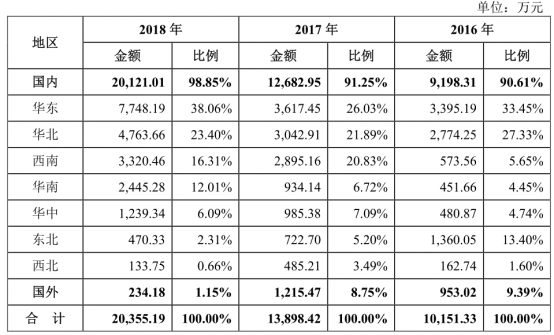

可以看到尽管在2016-2018年间当虹业务的规模增速表现不错,但是从绝对规模来看,当虹的业务规模仍然非常小,小的本质是在于技术类的收入只能靠人来实现调试,它不是一个可以低成本复制的产品,关于这一论点投资者可以后续跟踪其区域营收的分布表现:

技术产品无法低成本复制的背后,我们看到当虹的5大客户的集中度在2016-2018年间出现非常严重的下滑,其分别为48.38%、29.63%和22.8%,并且第一大客户的销售也表现出这样的状况,其2016-2018年间的份额分别为15.8%、8.69%和6.24%,这意味着公司产品的竞争力处于非常不乐观的境地。

除此之外行业中业务相近的公司发展规模也侧面印证了这一判断。

在A股上市公司中与当虹业务相近的也就只有佳创视讯(300264-CN)了,佳创视讯是数字电视系统解决方案提供商,能够满足广播电视运营商对基础数模转换业务、增值业务及“三网融合”业务等整体解决方案的需求。佳创视讯的产品及解决方案主要针对大型数字电视网络,已经成功应用于河南省网、吉林省网等数十个省市级广播电视运营商,并已对土耳其、拉脱维亚等国实现出口。

以2019年5月10日时间计算,其市值为21.8亿,2009-2018年间的归属母公司净利润的波动区间在-0.73-0.42亿元之间,尽管2018年当虹的归属母公司净利润已经突破0.42亿达到0.63亿,但实际上这是在政府补贴下的结果,扣除政府的补贴,当虹的盈利表现是令人忧虑的。

业务竞争力不足,难以与视觉智能独角兽企业同台竞技

当虹除了在传媒领域做视频高清转化之外,还涉及公共安全-视觉安防业务,名字听起来很高端,但实际上是很简单的业务:

这块业务的整体占比还是比较小的,2016-2018年间分别为1.35%、3.03%、13.09%,当虹是基于原有视频技术的积累,进一步加强了人像识别等技术的研发,推动公共安全项目的工程化落地以实现在公共安全领域的业务发展。

但是当虹自己也很清楚,在这一领域比起靠智能视觉业务起家的商汤科技、旷视科技以及虹软科技还差的很远,至于视觉产品的竞争力,尽管该业务占比提升的很快,但是从绝对规模上来看还是竞争力还是非常弱势的。

从公司网站所披露的成功案例来看目前仅有来自浙江省湖州市长兴县采取了当虹的安防视觉产品,说明公司要推进这块业务的发展是存在困难的,对于投资者而言,该项业务的价值更多来源于二级市场的题材估值提升的空间,但如果在这一方面与虹软科技做比较,显然虹软值得期待更多。

无论政府扶不扶得上墙,投资者都需要注意风险

看到这里,投资者不禁要问,难道没有政策上的扶持吗?当然有,这不过我们进一步再看政策对于当虹的帮助后,只会更加悲观,而其本质还是企业业务的问题。

2018 年 9 月,国家广播电视总局向各省广电局、中央广播电视总台办公厅和总局直属各单位印发了《4K 超高清电视技术应用实施指南(2018 版)》,以推进 4K 超高清电视发展,指导电视台和有线电视、卫星电视、IPTV、互联网电视等规范开展 4K 超高清电视直播和点播业务,保障 4K超高清电视制播、传输、接收及显示质量。

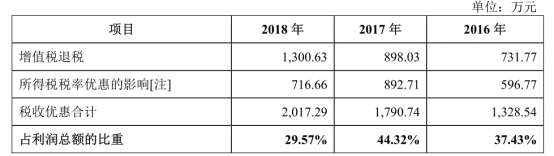

政策不仅只在明面上支持4k高清技术的发展,实际上对公司的补贴也是非常客气的,可以看到光是政府的补贴就占据了利润的三分之一,可见当虹产品“真实”的净利率还要再打上七折,这实在让人难以激发想投资的愿望。

总体而言,当虹科技在产品低成本的复制上、拓展方向(视觉产品)的竞争力上都存在着本质的硬伤,财华社分析了这么多科创板的申报企业,还没有哪一家公司做到令人不忍心再进一步的观察,但是很遗憾当虹科技正是这样一家公司。

对于科创板的投资者而言,当虹科技是需要重点注意风险并规避风险的企业,倘若公司有新的进展,我们再做投资判断不迟。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)