中国家用纺织品领先的制造商海聆梦家居股份有限公司(简称:海聆梦)在港交所申请IPO了!

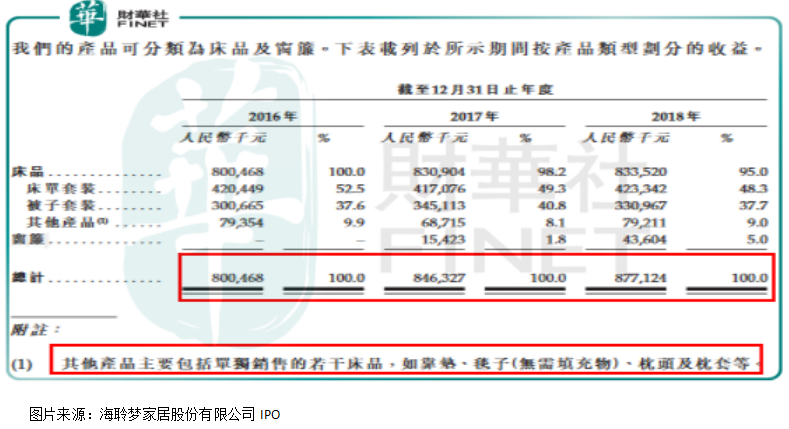

根据海聆梦招股说明书披露,公司主要是制造及销售家用纺织品。产品包括床品(床单套装、被子套装和其他产品)和窗帘。近三年这两项业务给公司带来营收分别为8.0亿元(人民币,下同)、8.5亿元、8.8亿元,其中,海外销售金额占总收入一半以上。

其中,2016年床品给公司带来收入为8.0亿元,占比总收入100%;2017年床品给公司带来收入为8.3亿元,占比总收入98.2%;2018年床品给公司带来收入为8.3亿元,占比总收入95%,床品近三年收入一直占总收入95%以上。

从上面这组数据来看,海聆梦营收增速虽然不快,但也非常稳定。另外,公司收入来源基本都是床品收入,业务非常集中,按理来说,只要公司经营的不错,长期看也是稳定的现金奶牛公司,事实如此吗?

海聆梦2016年、2017年和2018年给股东带来扣税后的净利润分别为6452万元、1841万元和3166万元,不知道读者有没有看出点什么?

虽然公司营收非常稳定,但是其带给股东的净利润似乎并不稳定,且出现了大幅下滑的迹象,尤其是2017年净利润下降超过70%,直到2018年公司净利润还不及2016年的一半,那上面我们提到的所谓“现金奶牛”公司也就不存在了。

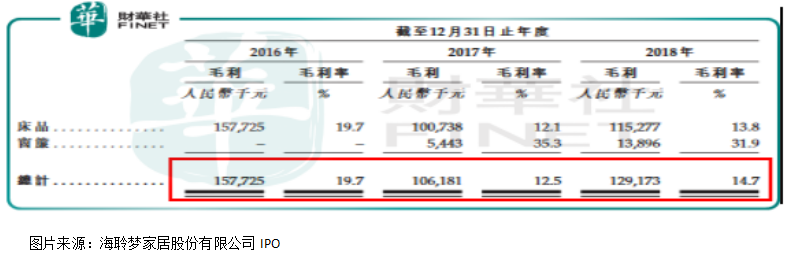

为什么海聆梦净利润下降这么厉害呢?我们来看下面这组数据,2016年公司毛利率为19.7%、2017年为12.5%、2018年为14.7%,公司毛利率在2017年出现明显快速下降7.2个百分点,在费用不变背景下,净利率要挤压7.2个百分点,而公司近三年净利率一直维持个位数,所以,尽管2017年公司尽量缩减费用支出,净利润还是出现大幅下滑,这主要是因为公司费用支出基本稳定,很难大幅优化,而净利率又不高,上游成本增加之后,就对公司净利润形成巨大冲击。

但是为什么公司不能把上游增加的成本转嫁至下游消费者身上呢?哪怕是一部分也可以。

首先,从行业来看纺织品竞争比较激烈,大家对品牌并不热衷,所以很难做出明显差异化,消费属性也是性价比高为主,这样就造成整个行业盈利能力都比较弱(净利率低),如果有兴趣读者可以查看国内其他纺织品公司历年盈利状况。

再回头看,根据海聆梦公司披露招股说明书显示,床品平均销售价格由2016年至2017年下降6.7%,主要是因为汇率波动所致(上面我们提到公司产品大部分出口美国),所以,如果抛开汇率因素,公司下游销售价格呈稳定走势。

换句话说,就是上游成本增加,公司并不能把这块增加的成本转嫁至下游,对上游供应商显然也不具议价权,只能被动承担原材料的价格上涨,导致净利润出现大幅下降。

最后我们再来看看公司的偿债能力。

从公司总资产负债率来看,2017年为17.6%、2018年为24.5%,逐年增长态势,但是负债率并不高。

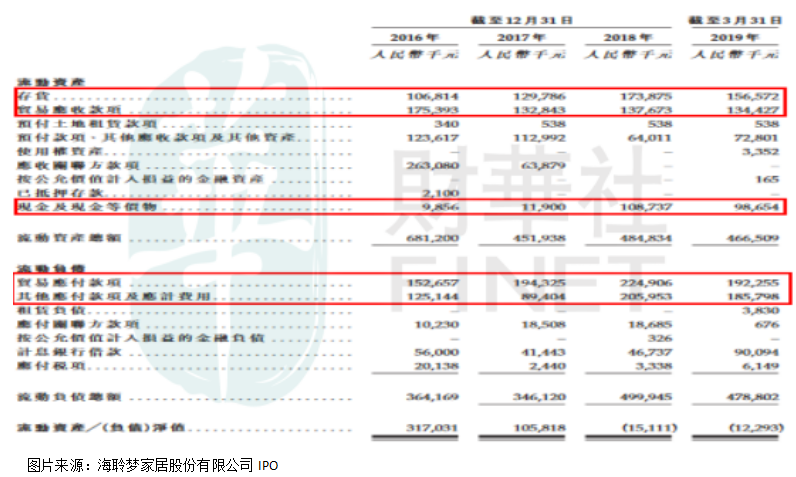

但如果看海聆梦短期偿债指标就会发现,似乎并不如意,尤其是速动比率,已经由2016年的1.6下降至2018年的0.6,流动比率由2016年的1.9下降至2018年的1.0,也就是说公司短期偿债能力明显不足。

拆分开看,截至2019年3月31日,公司流动资产中最多是存货和应收款,占了流动资产约三分之二,但存货会贬值、应收款有坏账风险,账面登记这些资产也没法当做现金用,现金及等价物只有不到1亿元,反观流动负债项,贸易应付款和其他应付款及各项费用总和就高达约3.8亿元,计息银行借款有9009万元,明显公司现金资产短缺,或许这也是公司着急融资上市的主要原因。

综合来看,海聆梦家居股份有限公司近两年虽然营收规模还在小幅增长,但是由于上游原材料成本的大幅增加,以及汇率波动的影响,导致公司利润数据并不乐观,加上规模扩大之后,各项预付款项的增加,公司短期偿债能力明显不足。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)