继康美药业(600518-CN)之后,国内乳企巨头之一的光明乳业(600597-CN)也收到了上海证券交易所的问询函。

根据光明乳业披露的问询函公告显示,上交所主要针对该公司2018年年度报告中利润大幅变动原因、库存增加原因、不同地区毛利率差别较大的原因、存贷款比例是否合理、资产减值损失是否合理等问题作出询问。

具体的回复内容我们就不一一列举了,就挑重点来看看。

首先,2018年光明乳业四个季度分别实现营收为51亿元(人民币,下同)、55亿元、50亿元和54亿元;净利润为1.4亿元、2亿元、5891万元、-5205万元,其中四季度亏损主要是公司计提资产减值损失所导致。

为什么光明乳业三季度在营收相当的背景下,净利润环比会大幅下降呢?这里,公司也做了解释,是因为毛利润减少了0.69亿元,反而销售服务费、销售人员工资成本和物流运输费用总共增加0.94亿元所导致的净利润环比大幅下降。

看到光明乳业盈利数据,第一感觉就是公司赚钱不容易,2018年两百多亿的营收,净利润却不到四亿。

再来看存款和贷款,2017年和2018年公司货币资金分别为34.09亿元、40.68亿元;短期借款为31亿元、38亿元,分别同比增长168.57%、23.03%;长期借款为4亿元、9亿元;财务费用分别为2.52亿元和2亿元。

很明显2亿元的财务费用支出,对光明乳业净利润会产生显著影响,因为公司历年的净利润超过5亿元的年份并不多。

这也是为什么上交所会针对公司账上有40.68亿元的货币资金,还去大幅增加短期借款问询的主要原因,这里如果公司不做详细解释,容易令人误解,因为公司近几年规模止步不前,货币资金在逐步增加,完全没有必要去高息短期借款。

根据光明乳业的解释,是因为2017年,公司为了进一步加强对牧场业务的控制,由光明乳业国际回购原第三方投资者 Chatsworth Asset Holding Ltd持有的本公司子公司光明牧业有限公司(以下简称“光明牧业”)45%股权,从而由光明乳业国际向银行借款美元2.97 亿元以融通回购股权款,折合人民币19.41亿元。而这笔借款根据国家外汇管理局监管规定,目前尚无法直接由境内资金汇往境外进行还款,所以,这也是为什么公司规模没有扩张,账上货币资金也充足,但却大幅增加短期借款的原因。

从上述看,光明乳业针对上交所这份问询函回答的还是比较客观,公司并无太大问题。但从公司近几年披露的经营数据来看,这才是公司面临的真正困难。

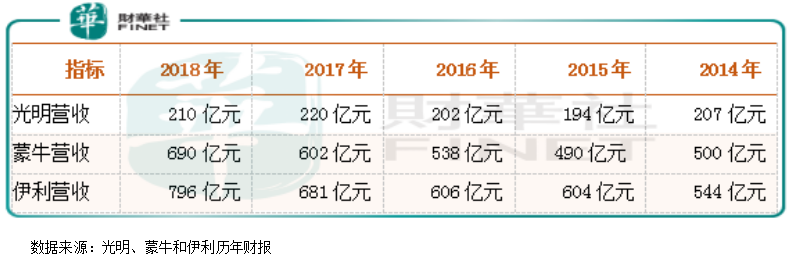

我们先来看一组数据,2014年末光明乳业的营业收入为207亿元,不到蒙牛(02319-HK)、伊利(600887-CN)的一半,虽然差距很大,但光明乳业加把劲可以把差距缩小。可惜的是,2014年至2018年五年之间光明乳业营收止步不前,而蒙牛和伊利营收都在增加,截至到2018年末光明乳业营收数据已经不到蒙牛和伊利的三分之一。

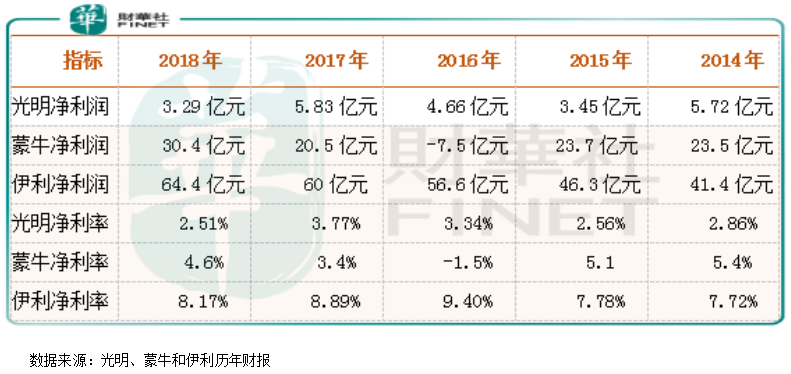

再来看利润数据光明乳业和蒙牛、伊利的差距那就更大,截至2018年光明乳业净利润不到蒙牛乳业的九分之一、是伊利股份的约二十分之一,而这种差距在2014年时候还没有现在这么大,造成这种差距加大的原因主要有两方面1.蒙牛和伊利近五年在规模上一直扩张,而光明乳业止步不前2.光明乳业的净利率近五年出现小幅下滑,而伊利净利率却出现上涨。

另外,从净利率数据看,显然蒙牛和伊利在总成本上占有优势,这有很大一部分原因是两家公司规模增加之后,每单位总成本占比下降了。

总体来看,光明乳业真正面临的是经营上的困境,是品牌影响力逐渐下滑的困境,是市场份额被其他乳企逐渐蚕食的困境。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)