与深圳有方科技一样,来自深圳的普门科技走的也是一条从老东家招兵买马组建创始团队的路子。首先是董事长刘先成,虽然重庆大学生物医学仪器及工程专业学士学位的履历并不亮眼,但是能够做到迈瑞医疗(300760-CN)美国子公司总裁也说明了这位国家级领军人才的实力不容小觑。

除了刘先成,核心创始团队胡明龙、曾映、徐岩中,胡明龙曾任职迈瑞医疗销售总监、市场总监、营销副总裁,曾映曾任职迈瑞医疗服务工程师、高级副总裁。此外,普门科技研发总监彭国庆迈瑞医疗超声硬件开发工程师,主任工程师,项目负责人,财务总监王红曾任迈瑞医疗高级经理。

看到这里,投资者应该能够明白科创板的部分企业与创业板部分企业的差别,这个差别并非是科研实力上的,而是营收规模上的,对于这类营收规模还很微小的企业,在资本的带动下,一些目前看上去不具备投资价值的企业,未来是有可能成长为有投资价值的企业的。

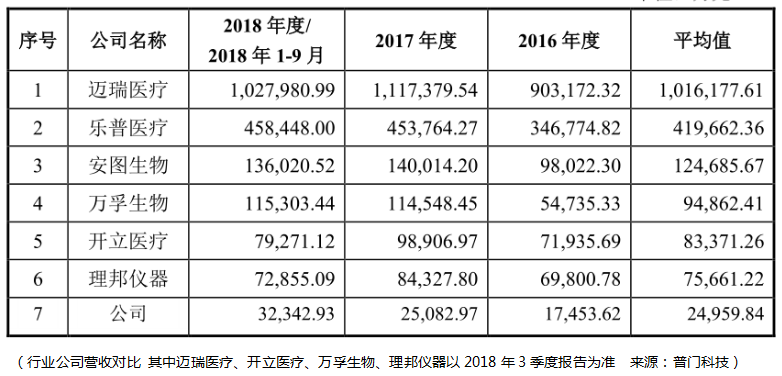

据迈瑞医疗披露的2018年度数据所示,其该年营收达到了137.53亿,而普门科技的营收在2018年仅为3.23亿,占比2.34%,如果扣除普门科技体外诊断试剂部分的收入,那么这个占比还会更小。从这个角度来看,作为从迈瑞走出去的普门科技,显然其志向与能力不会止步于此,而迈瑞医疗作为国内医疗器械的龙头,庞大的营收为后来者的增长提供了更多的可能。

仅凭这两点,普门科技就是一家值得投资的成长型企业。从普门披露的研发数据中,显示了其进取的野心:

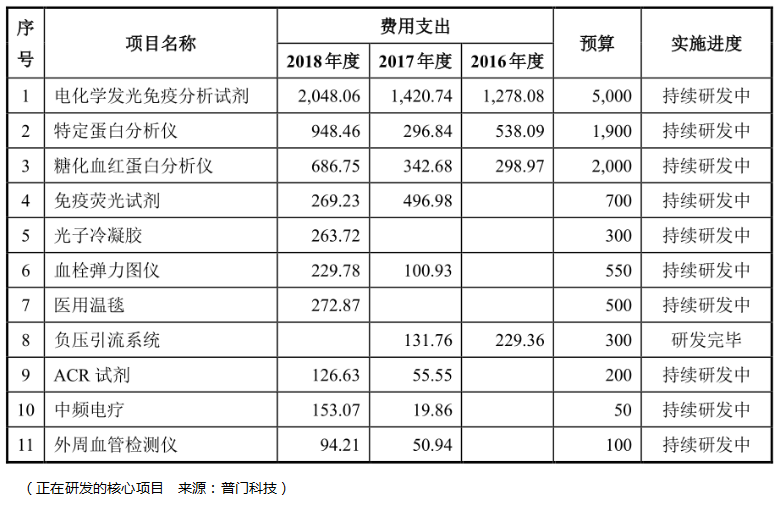

同时我们可以看到,普门科技在2016-2018年间的研发开支分别为3943万、4997万、6667万,合计1.8亿,绝对数值很小,但是其研发-营收占比还是相当大的,分别达到了22.6%、19.92%、20.61%,可见此时此刻对于普门科技最重要的就是就是能够获得科创板IPO募集的资金:

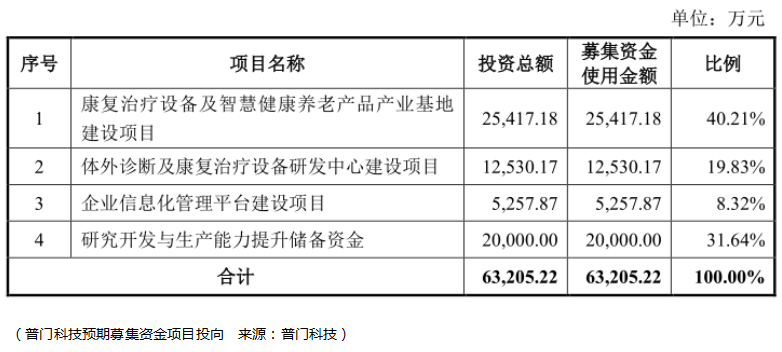

从预期募集资金的数量来看,6.3亿的预期资金对于普门来说无疑将大大加速其研发的进度,并使得产品的营收与利润得到进一步的增长。

那么长期来看普门的发展是否会受到龙头厂商迈瑞医疗、乐普医疗(300003-CN)的挤压呢,这个可能是存在的,这一点从理邦仪器与开立医疗2016-2018年的营收变化可以看出,但对于普门科技中期发展而言,3.23亿的营收离7-8亿还有一段成长的距离,而这一段距离是投资者是可以乐观期待的。

同时,普门科技作为一家兼具医疗器械与体外诊断设备、试剂的厂商,其体外诊断试剂的营收有不小的占比,在2016-2018年间分别为27.24%、30.46%、35.41%,所以虽然创始团队都来自于迈瑞医疗,但是如果从业务构成来看普门的发展,乐普医疗更加合适,当然这也取决于普门科技未来的发展方向,是主攻医疗器械还是医疗器械与试剂均衡发展,这需要投资者未来进一步地跟踪。

短中期内补贴风险可以忽略,员工持股将使普门快速发展

而未来的发展究竟如何,我们不得而知,但是眼下除了研发上的高投入高产出、营收空间增长大的预期之外,财华社认为组织架构的合理激励将促进普门科技快速的发展,相比财华社研究的其余科创板企业,目前为止普门科技管理人员的股权分配是最大方的:

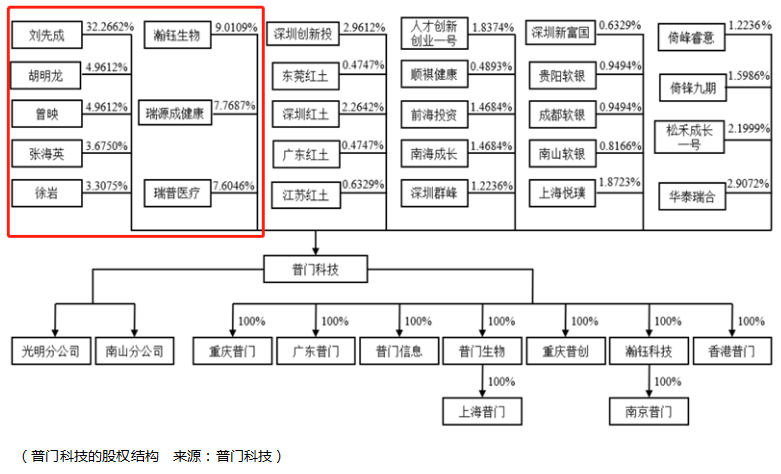

上图红色部分均是普门科技管理层及核心人员的持股,总计比例为73.52%,其中瀚钰生物、瑞源成健康、瑞普医疗为员工持股计划的持股,如此的将员工的利益、发展与普门科技的发展绑在一起,这既是普门科技作为行业“新兵”的理智选择,也是成长型投资者所乐意看到的局面。

尽管普门科技中期的前景向好,但是风险也是存在的,首先是税收优惠与政府补助的高占比:

2016 至 2018 年,公司确认所得税、增值税税收优惠 697.77 万元、1114.32 万元和 2157.70 万元,占当期利润总额的比例分别为 57.29%、17.60%和 24.07%。2016 至 2018 年,公司确认剔除软件退税税收优惠后的政府补助收益分别为1786.52 万元、1540.74 万元和 2031.49 万元,占当期利润总额的比例分别为146.70%、24.34%和 22.66%。

可见,来自政府的优惠措施使得普门净利率得到了大幅度的提升,而一旦政府的补贴停止,这将对普门的业绩造成不小的影响,乐观的是,短中期内这一风险还不需要担心。

整体而言,短中期的发展中,普门科技是不可多得的优质成长股,在员工利益与公司利益深度绑定、募集资金大幅缓冲研发投入压力的前提下,普门科技将进入快速发展的轨道,财华社对此充满信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)