上海、天津、山東等省市於7月1日實施國六排放標準,留給汽車經銷商和製造商的時間也僅有一月有餘,這個5月註定將是一場紅火的國五汽車「大甩賣」。

高達2.0的經銷商庫存係數、極大的時間壓力終於讓汽車經銷商與整車廠「窩里反」,這期間的損失究竟算誰的?

合資汽車安全過渡,自主品牌面臨洗牌,未來自主汽車會否落隊更遠?陣痛過後也要看到國六切換後,汽車技術創新之下,車企們有望迎來新一輪需求和自我價值。

長期來看「國六」的全面推行是必然趨勢,長痛不如短痛,部分省市提前實施國六也是倒逼行業改革最有效的方式。經歷過陣痛後,自主車企也能獲得長久的競爭力。

離7月1日上海、山東、天津等18省市,提前實施國六僅有一月有餘,汽車經銷商們坐不住了。

上海、浙江、江蘇三地汽車經銷商商會相繼發佈公開信,促請各大汽車廠家針對經銷商目前國五標準的庫存車輛製定補救措施。

其實這份壓力早在2018年7月就有預警。當天國務院印發《打赢藍天保衛戰三年行動計劃》,明確指出從2019年7月1日起,津京冀及週邊地區、長三角地區、汾渭平原、珠三角地區、成渝地區提前實施國六排放標準。

從經銷商們的請願來看,大體是圍繞國五庫存利益分割:立即停止向經銷商撥發國五標準車輛,取消因停發國五車造成經銷商商務計劃中銷量、完成率及相關内容的扣項返利考核。

製定促銷、補貼政策,幫助經銷商快速消化國五汽車庫存。以及製定補救措施,在政策規定期内對未銷售的國五汽車承諾回購或置換國六汽車等。

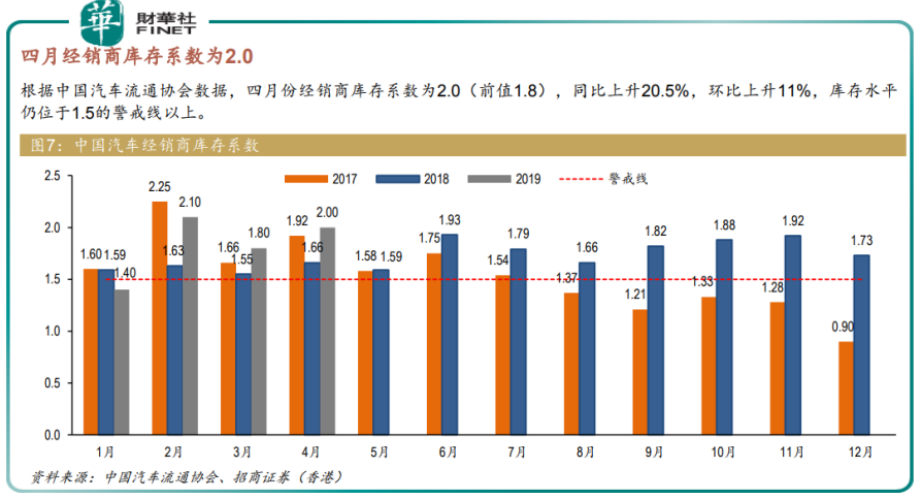

從中國汽車流通協會發佈數據看,4月汽車經銷商綜合庫存係數為2.0,同比上升20.5%,環比上升11%。其中,合資品牌庫存係數為1.74,環比下降2.2%。

自主品牌庫存係數則高達2.55,環比上升20.9%。其中庫存深度最高的前三個品牌分别為自主品牌長安、奇瑞、榮威。其中,長安和奇瑞的庫存係數皆為3.4,榮威為3.2,庫存深度超過3個月。

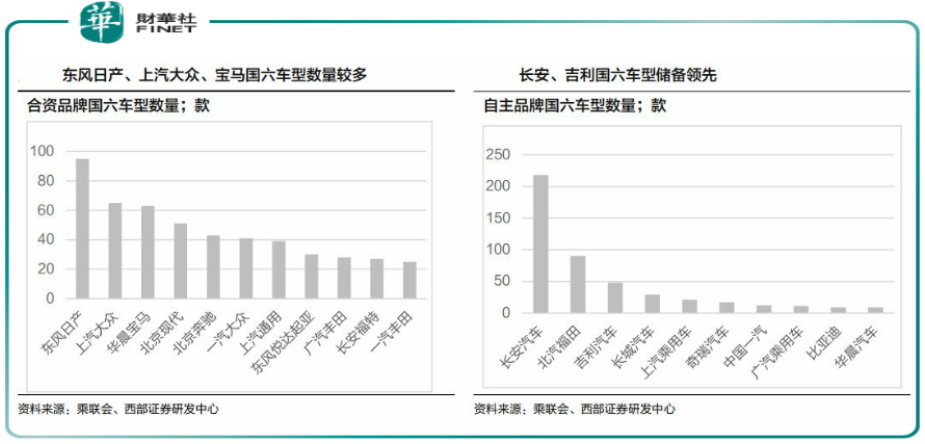

在國五國六切換上,有歐標和美標參照,東風日產、上汽通用、華晨寶馬旗下多款車型已升級為國六,合資品牌基本已完成更新換代。

而自主品牌發動機排放技術儲備相對落後,庫存調整進度慢於合資品牌。

國六實施在即,其實受影響最大的還是車企。尤其是自主品牌,不僅要有符合國六要求的產品,還要在不到兩個月内清空庫存,完成產品切換,難度不小。

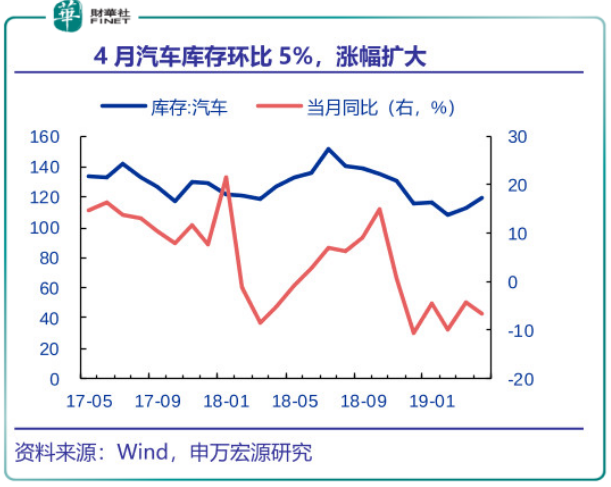

去庫存最有效的方式是車企自減產量。根據中汽協及終端數據,2019年以來乘用車行業在主動進行庫存調整,今年1-4月乘用車產量累計下滑13.6%,其中4月份產量同比下滑17.0%。

進入5月以來,上汽(600104-CN)等廠商已經開始通過增加終端促銷、補貼,加大員工與大客戶讓利等措施進行國五清庫。

經銷商的促銷力度也和5月天一樣讓火熱,國五車型的優惠力度空前,一位奇瑞4S店銷售人員表示,店里有不少國五車型在以6.5折的優惠銷售。

部分熱銷地區提前實施國六,車企即將痛失近7成領地。廣發證券研報統計,新規實施地區2018年售出約1470萬輛,約佔全國乘用車終端銷量68.7%。另外3成市場在7月1日後,恐成為車企止損的營銷重地。

從技術層面來看,與國五排放標準限值相比,國六b標準的一氧化碳和氮氧化物限值分别下降了50%和42%,是目前全球範圍内最嚴格的排放標準之一。

華泰證券認為,為滿足國六b階段排放要求,根據車型不同,需要增加的零件和傳感器有二級水溫傳感器等,估算車企為應對國六排放要求,單車需增加的傳感器、零件和集成成本約2000 元人民幣。

這對缺乏核心技術的自主品牌來講,顯然應對不足,巨額的研發和製造成本也讓利潤承壓的自主品牌雪上加霜。

據機動車排污監控中心公告顯示,截至2019年5月16日,有84家企業1856個車型共318萬輛輕型汽車進行國六環保信息公開。自主品牌中吉利和長安車型儲備領先。

這個數量雖然一直在更新,但和去年銷量2300萬銷量的乘用車市場規模相比,佔比不到14%。

自主品牌的陣痛是一定要經歷的,但同時也要看到國六切換後,會吸引那些持幣觀望的人入場,給市場帶來的提振作用。在汽車技術創新之下,車企們有望迎來新一輪需求和自我價值。

長期來看「國六」的全面推行是必然趨勢,長痛不如短痛,部分省市提前實施國六也是倒逼行業改革最有效的方式。經歷過陣痛後,自主車企也能獲得長久的競爭力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)