距离科创板的推出又近了一步,5月27日上交所发布了科创板上市委2019年第1次审议会议公告,称将于6月5日召开第1次审议会议,审议深圳微芯生物科技股份有限公司、安集微电子科技(上海)股份有限公司、苏州天准科技股份有限公司等3家企业发行上市申请。

今天我们来重点看看苏州天准科技股份有限公司(简称,天准科技),该公司主要产品为工业视觉装备。截至2018年末,天准科技营收来源包括精密测量仪器(占比22.21%)、智能检测装备(占比71.32%)、智能制造系统(6.16%)、无人物流车(0.31%)。

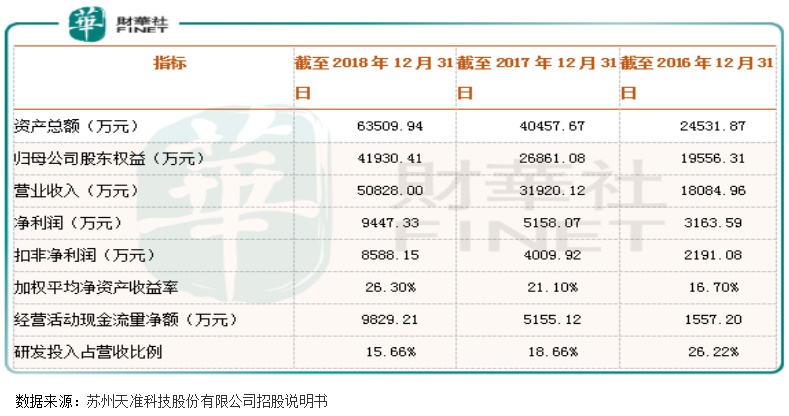

天准科技2016年、2017年和2018年分别实现营业收入1.81亿元(人民币,下同)、3.19亿元和5.08亿元;扣非净利润分别为0.22亿元、0.40亿元和0.86亿元;加权净资产收益率由2016年的16.70%上升至26.30%。

从上述数据,我们算出公司营收近三年复合增长率67.65%,净利润年复合增长率72.81%,营收和净利润增速都是非常漂亮,经营现金流净额也非常健康,加权净资产收益率也在提高,数据显示公司各项盈利数据似乎都保持非常快的发展。

但如果我们仔细推敲,就会发现公司的业绩并没有披露的那么乐观。

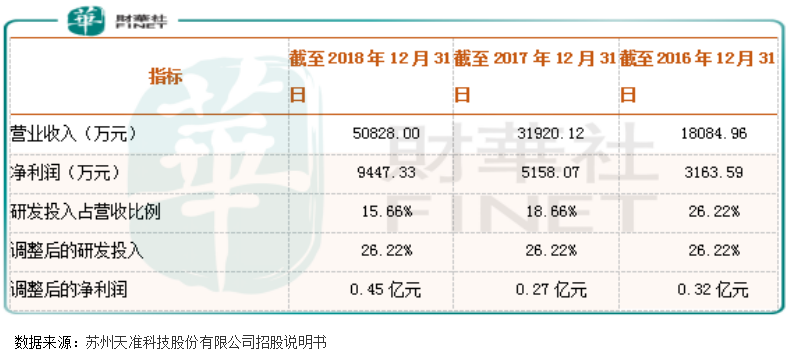

首先,天准科技2016年的研发费用为0.47亿元,占比营收26.22%,到2018年公司研发费用0.80亿元,占比营收15.66%,很明显,公司近三年的研发投入占比是逐年下滑的,我们来看看,如果2018年天准科技研发费用保持和2016年一样的水平,会给公司净利润带来哪些影响?

2018年天准科技5.08亿元的营收,研发费用占比由15.66%提升至26.22%,研发费用会由0.80亿元提升至1.33亿元,增加公司税前利润约0.53亿元,实际增厚公司净利润约0.5亿元。

也就是说,2018年如果天准科技把研发投入保持和2016年一样水平,其他项目不变,调整后的净利润约0.45亿元,相比2016年增速不超过一倍,更是严重低于营收增速。

调整后的净利润增速低于营收增速,主要是由于天准科技毛利率大幅下滑。根据公司披露的招股说明书,毛利率2016年为58.04%、2017年为47.94%、2018年为49.25%,三年之间公司毛利率下滑8.79个百分点,使公司税前利润下降约0.45亿元。

看到这里,读者就应该知道为什么上面我们说公司利润数据并没有披露的那么乐观了吧,因为毛利率下滑对业绩的冲击,公司通过缩减研发投入冲抵了,但天准科技实际的盈利状况却是真真实实下降了。

此外,天准科技前五大客户占公司营收比例为49.67%、69.22%和70.28%,来源苹果公司收入分别占8.02%、29.46%和28.51%,来源苹果公司及其供应商的收入合计分别占41.99%、58.49%和68.55%。

从上述数据我们可以看出,天准科技营收来源不是一般集中,单单来源苹果及其供应商的收入2018年占比营收就近三分之二,这样的下游产业链关系会给公司带来严重的风险。

因为,苹果及其供应商对公司的产品需求一旦减少,或者因为其他外部事件影响切断与天准科技的业务往来,对公司业绩来说则会形成非常大的冲击,看看前几年国内A股与苹果产业链相关公司业绩表现就会明白。

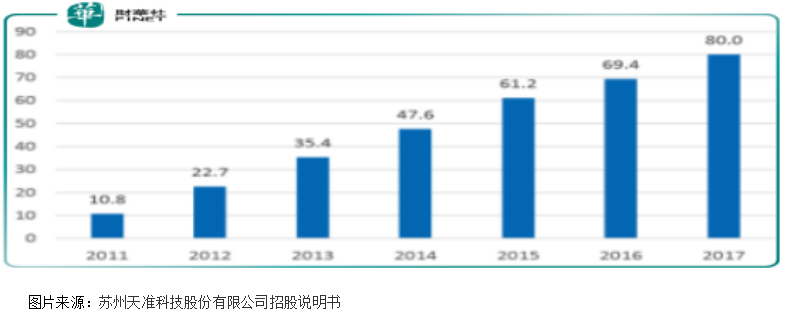

另外,上面提到公司的毛利率下滑问题,我们再来看看下面这组数据,2011年至2017年我国机器视觉行业市场规模由10.8亿元,增长至80亿元,年复合增长率40%。

也就是意味着,天准科技的收入快速增长主要是得益于行业规模扩张。在整个行业保持快速增长的时候,行业内的公司并没有经过充分竞争,后期随着行业整体增速放缓、竞争加剧,行业内公司的整体毛利率下滑是大概率事件,当然也包括天准科技啦。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)