在貴州茅台股份有限公司(簡稱,貴州茅台)(600519-CN)2019年5月29日股東大會前,公司所謂是風波不斷,先是取消大量經銷商資格,緊接著集團公司設立營銷公司,引發中小股東嚴重不滿,引起證監會註意,之後,中金公司研報指出,貴州茅台未來十年的營收和淨利有望增長十倍,輿論一片嘩然。

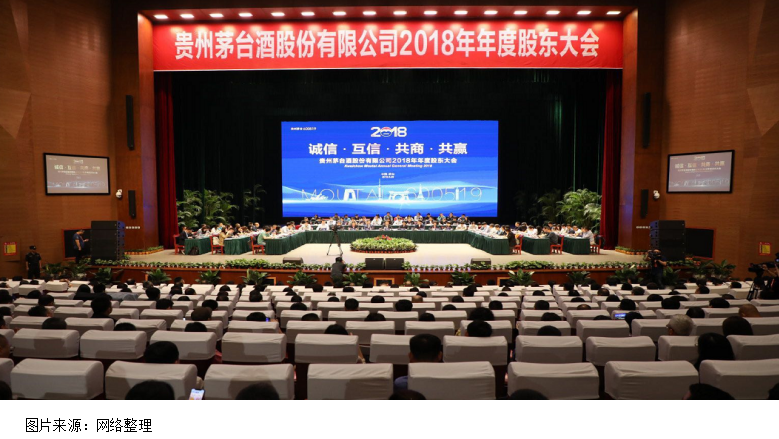

當然,近期一係列熱點事件使這次貴州茅台股東大會參會人數爆棚,據貴州茅台董事長李保芳講,此次貴州茅台股東大會參會人數超過2000人,超過公司預期,不得已取消歷年都有的晚宴,但好的一點是,股東可以購買一箱平價飛天茅台和兩瓶生肖酒,也算是對股東的安慰。

我們還是言歸正傳,回到大家最關註的集團公司設立營銷公司所引發股東不滿的問題中來,這件事的根源在公司產品出廠價和實際銷售價格中間巨大的差價,使利益機構長期盯著這塊「肥肉」。

當然了,也有投資者認為,這是公司實實在在的護城河,因為銷售價和出廠價之間巨大的差額,使公司業績得以在行業低谷期也保持增長,但問題是,價格市場化,把這部分利潤裝進上市公司這樣豈不是更好?

接下來我們重點談談貴州茅台到底應不應該價格市場化?

筆者以前看到過有其他作者寫過,「水至清則無魚」,大概意思就是說,正是茅台公司限價製度,渠道饑餓營銷,成就了現在的茅台,這里筆者也深思過,奢侈品、精神消費品,饑餓營銷確實會起到一定作用,但也沒有必要長期價格雙軌製(直營價格和經銷商價格的巨大差距),以及出廠價和經銷商售價之間巨大的差距,導致渠道一直存在巨額利潤,這也是為什麽茅台公司歷來腐敗不斷,根本原因在於渠道利潤太豐厚,誰都想去霸佔。

對於,貴州茅台渠道存在的問題,公司新上任董事長李保芳也在積極解決,但是截至今日結果併不令人滿意,因為前期公司收回經銷商手中份額,大家以為要加大直營的供給,可是沒想到集團公司成立了營銷公司,這樣也難免導致投資者擔憂集團公司(集團公司是股份公司大股東)和小股東爭利,就算時至現在,貴州茅台2019年股東大會李保芳更是確定了集團營銷公司的成立,只不過強調最終結果不會與小股東爭利、會符合法律要求、會充分考慮小股東訴求。

當然,財華社也願意相信,最終達成的結果是各方都可以接受的,但是,這樣併不能從根本上解決問題,因為渠道巨額的利潤還存在。

茅台酒的價格不能一味的人為控製,以飛天茅台為例,出廠價不到1000元人民幣,公司直營渠道1499元,實際零售價格超過2000元人民幣,直營渠道的酒長期根本買不到,因為供應量太小,而且和市場實際銷售價格存在套利空間,經銷商一旦囤積貨物,市場的終端價格完全是失控的。

另外,茅台酒供給不及市場需求的三分之一,在這樣的背景下,再去壓製出廠價,嚴重違背市場規律,使股東利益嚴重受損。

所以,解決茅台渠道問題根本原因有兩個1.是價格不能一味壓製,要根據市場供給、需求審慎變動2.公司一定要掌握渠道,不能形成惡意囤貨、炒作,不然價格市場化也就成為了空談。

如果貴州茅台酒的價格一味的壓製,逆市場化而行,渠道存在的問題也永遠不會解決。

最後,再簡單談談貴州茅台未來的業績。

我們接開頭中金公司研報,未來十年茅台公司營收、淨利增長十倍以上,不知道該研究機構這個結果是怎麽得出來的,只是看過該研究機構給康美藥業的評級,就感覺還是謹慎好點。

第一,未來十年茅台主力產品飛天出廠價格提升一倍基本是可以保證的,因為現在飛天茅台的市場零售價都超過2000元了,所以,隨著消費升級公司完全有能力在十年之後把出廠價提升至2000元以上,這樣粗略計算,一倍利潤出來了,註意這里出廠價提升我們預計的是非常保守的。

銷量提升近一倍,李保芳親口說,茅台酒供給不及需求三分之一,2018年貴州茅台茅台酒銷量約3.2萬噸、截至今日,茅台酒極限產能約5.6萬噸,另外,從歷史來看,隨著社會財富增加,大家對於高端白酒的需求會只增不減,所以,需求完全沒有必要擔憂,保守估計十年之後,銷量增加近一倍。

所以,十年之後公司的淨利潤做到現在的4至5倍確定性還是非常強的,另外,考慮到分紅在投資,股東的投資收益在10年之後,達到5倍確定性還是非常強的,當然了,對於中金公司提出的十年增長十倍也是有可能的,但依據併不足。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)