过程总是艰难的,而结果不一定是美好的,结果是美好的,过程仍然是艰难的。

这是财华社对京东方走过了将近20个年头的一个简单总结,而为什么要拿京东方来谈论科创板的事情呢,我想对于这个问题也许是投资者对科创板上市企业的一个误解,由于科创板对于资本市场而言是一件新鲜的事物,在发展的初期我们对其美好一面的重视重于其恶劣一面的关注,而这样的忽视造成的风险随着股市周期的运行会体现出来,所以早点有这一层顾虑,未来的风险也就减少一点。

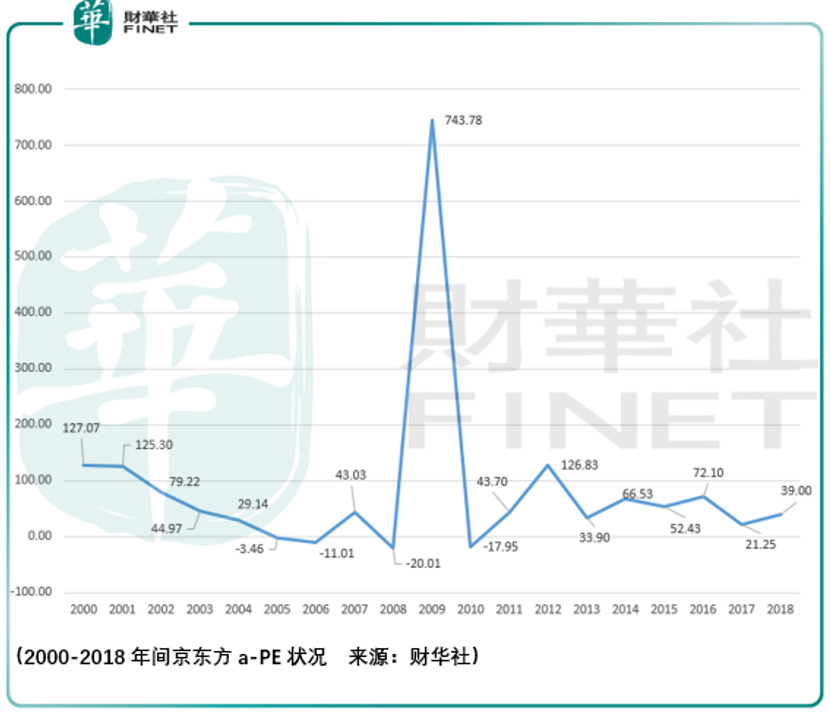

从2000-2018年间京东方-a的PE变化来看,投资者应当知道京东方的业绩是充满曲折的,实际上这与所处的行业、技术水平有很大的关系:

贯穿京东方近20年的发展中,TFT-LCD(薄膜晶体管液晶显示器)是其核心的业务,当然除此之外还有AMOLED(有源矩阵有机发光二极体)、STN-LCD(超扭曲向列相液晶显示器件)、OLED(有机电致发光显示器件),以及建立在这些显示器之上的VR/AR、汽车、医疗电子屏的应用。

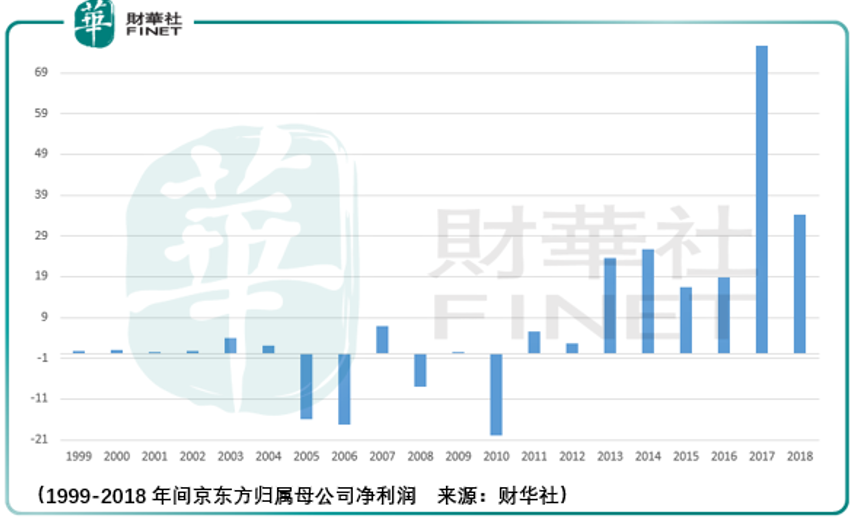

在发展的过程中,对TFT-LCD的技术更迭并不容易,这个不容易倒不是说研发投入上有多困难,而是产品出来后,由于技术上落后其他国家竞争对手太多代数,而中国进入WTO后IT产品是零关税的,这导致京东方的显示屏遭遇了激烈的竞争、降价以及随着2008年金融危机后全球的需求复苏的非常缓慢,所以我们看到了京东方历史PE剧烈的波动,这一点我们用京东方的净利润来看会更明显一点:

尽管从净利润的表现来看2012年以前还存在较好的年份,但实际上这是由于上交所的退市规定指明不能连续3年归属净利润为负,否则退市处理所致的,而看京东方在2008-2012年扣非净利润的表现,可以说全军覆没,没有一年是盈利的,而在2009、2011、2012所示的正数均是通过大额退税、变卖资产的形式勉强维持的。

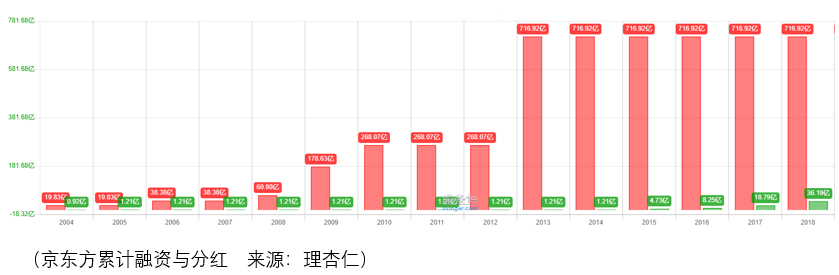

当然,京东方管理层与作为大股东的北京国资委的压力也是相当的大,一个是退市的压力,一个则是舆论的压力:

舆论的压力看这个累计融资额就一目了然了,在2013年之前,京东方累计融资716.92亿,分红仅为1.21亿,累计盈利为-36.38亿,所以这么硬的数据摆在这里,王东升与北京国资委的压力可想而知。

所以大家心心念念的科创板,难道就不会经历这样的困境吗?显然是会的,当然,科创板的环境好了很多,允许企业不盈利,但即便允许了,面对可能连续亏损5年的研发型企业,而且要进一步地加大投资,从投资人的心理上,大家有这样的心理准备吗?

从现在来看京东方的行业地位,市场份额、归属利润,我们当然会感动,感动企业的坚持、国家的扶持,作为技术落后的一方,终于在2013年有了起色,从2013-2018年的累计利润来看,共计194.35亿,从结果来看可谓皇天不负有心人,但其中的酸甜苦辣,只有参与其中的投资者、管理者有深刻的体会:

2001年,CRT及其零部件产业因受彩电行业不景气的影响,经营业绩大幅度下降,北京松下彩色显像管有限公司(京东方当时核心子公司)出现亏损

2002年,京东方在韩国合资设立控股子公司韩国现代液晶显示株式会社,收购韩国现代半导体株式会社所有 STN-LCD 及 OLED业务,韩国现代液晶显示株式会社运营良好,为公司 2002年度利润增长主要贡献点之一

2003年,京东方通过对冠捷科技有限公司股权的战略收购,实现在显示产业领域的战略布局和产业整合

2004年,在经历2003年2月至2004年6月的景气期后,TFT-LCD自2004 年下半年以来步入低谷期,且TFT-LCD市场价格的低迷已对全球TFT-LCD企业的经营业绩带来较大幅度的负面影响,导致TFT-LCD产品毛利率大幅度下降,虽 2005 年第二季度开始价格有所回升,但市场仍维持低价格水平

2007年,在经历了连续两年市场低迷、产品价格大幅下降后,市场逐步稳定,TFT-LCD 产品价格也自 4 月起回升

2008年,从6月中旬开始,液晶面板价格出现大幅度下滑,9月12日,京东方与合肥市人民政府、合肥鑫城国有资产经营有限公司、合肥市建设投资控股(集团)有限公司签署了《合肥薄膜晶体管液晶显示器件(TFT-LCD)6代线项目投资框架协议》,此外,国务院关税税则委员会发布《2009 年关税实施方案》,自 2009年 1 月 1 日起,对液晶显示板实际执行进口关税税率进行调整,26 寸(不含)以下液晶显示板进口关税税率由3%提升至5%

2009年,成都4.5G项目顺利实现从建设期到运营期过渡,综合良品率提升至95%,合肥第 6代TFT-LCD生产线项目预计2010年第四季度量产,北京第8代TFT-LCD生产线项目,2009年12月4日,工信部正式下发《关于抑制产能过剩和重复建设引导平板玻璃行业健康发展的意见》,拟严格TFT-LCD行业市场准入,规范TFT-LCD企业的规范发展,避免国内 TFT-LCD企业的无序竞争,保证国内原有TFT-LCD优质企业的发展

2010年,整体行业上看,一方面,市场竞争激烈,产品价格波动剧烈,大部分厂商陷入限产、保现金流甚至亏损局面,另一方面,一线面板厂商加快在中国大陆的战略布局,大陆市场成为产业竞争的主战场,行业面临更为复杂、严峻的发展环境

2011年,全球电子信息产业技术、产品和商业模式不断创新带来新一轮产业结构调整,新技术、新产品、新商务模式不断涌现。受此影响,全行业陷入亏损,很多面板厂商提出了“以生存为根本”战略,行业形势如履薄冰,短期内京东方面临的产业环境、市场环境不会有根本改观,新一轮产业竞争甚至看不到的商业战争势必会愈演愈烈

2012年,北京5代线、成都4.5代线、合肥6代线均实现全年盈利。北京8.5代线提前满销满产,良率与边效不断提高,于2012年第四季度实现单季盈利。此外,京东方已形成以北京为中心的泛渤海产业基地、以合肥为中心的泛长三角产业基地和以成都为中心的西南产业基地。2012年,京东方出货量已跃至全球第五

2013年,北京8.5代线完成120K扩产;鄂尔多斯5.5代AMOLED产线、合肥8.5代线均实现产品点亮投产;重庆8.5代线项目于7月开工建设;合肥6代线、北京8.5代线产线小型化改造和产品切换

2014年,公司各产线持续进行产线调整,产品结构优化成果显现,其中合肥8.5代线顺利量产并实现当年投产当年盈利,鄂尔多斯5.5代线良率稳步提升,重庆8.5代线于2015年3月实现产品点亮并投产

2015年,“811汇改”后,人民币对美元汇率连续三日大幅贬值,三日跌幅合计超过4.6%,虽受汇率大幅波动影响产生账面汇兑损失约8.15亿元,京东方仍实现归属上市公司股东的净利润16.36亿元

2016年,根据IHS Markit(全球性信息咨询公司,英文全称为Information Handling Services, Inc. & Markit Ltd.)数据显示,智能手机LCD显示屏、平板电脑显示屏市占率继续保持全球第一,笔记本电脑显示屏市占率在第四季度跃居全球第一,显示器显示屏业务全球第二,电视显示屏业务全球第三

2017年,中国首条、全球第二条第6代柔性AMOLED生产线—京东方成都第6代柔性AMOLED生产线2017年5月实现产品点亮,10月实现产品量产交付;全球首条TFT-LCD最高世代生产线—京东方合肥第10.5代TFT-LCD生产线12月提前实现点亮投产;福州第8.5代TFT-LCD生产线2月实现量产交付

2018年,根据IHS Markit数据显示,2018年京东方显示面板总体出货量保持全球第一;五大主流产品市场占有率持续提升,全面达成全球第一;显示器件整体出货面积同比增长超30%,由全球第四升至第二,智造服务出货量稳步提升,电视、显示器整机出货量约1,800万台,分别居全球第三、四位

如果说面对科创板的企业投资者需要具备什么条件,耐心是必不可少的。细数京东方2001-2018年间的发展历程,我们看到了一个不断进取、不断追赶、不断研发的企业,这当然是一种力量,而这种力量也是科创板的企业所需要的、是投资者需要筛选并保持投资定力坚持的。

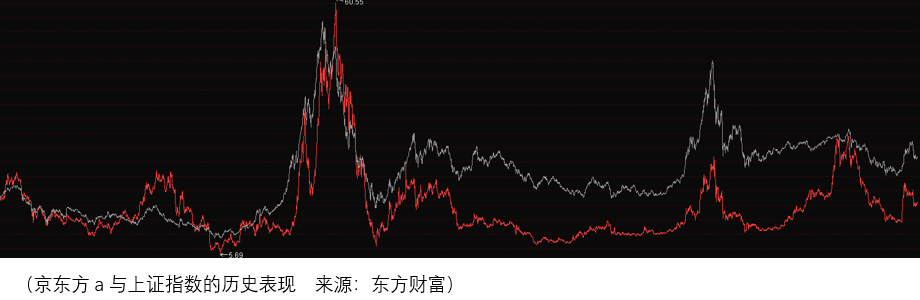

当然,投资者在客观的发展中助力了京东方这样的企业,但是利润才是投资者首要的追求,而京东方的市场表现对于科创板企业的市场表现有非常重要的参考价值:

首先,股价的运行方向离不开整体的市场环境,京东方a与上证指数历史表现的联动性非常明显,当要确定科创板企业的投资决策时,对于市场运行方向的预期是非常重要的参考因素。

其次,逆向思维的能力能够帮助我们挖掘更大的机会,当然有时候业绩走弱的时间会持续很久,比如京东方的2009-2012年,但是投资者不能指望一个方法能解决所有的问题,挖掘科创板企业的价值,并且是超出市场的收益,那么逆向思维必不可少。

总体而言,科创板带来新鲜血液的同时,也带来了的风险,如何平衡其间的关系,京东方a的发展进程是非常有参考价值的落点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)