与财华社的文章《“中西合璧”的安集微电子,将会爆发出怎样的能量?》分析的上海安集微电子相同的是,清溢光电亦半导体产业链上游的企业,但是不同的是,虽然清溢光电并没有披露其营收的结构来源,但是据2016-2018年间前5大客户来看,清溢光电的客户主要是以平板显示客户为主而非半导体芯片。

所以,这导致的结果是清溢光电的估值必然比安集微电子的估值要低,如同阿石创与江丰电子一样,前者的客户不是没有半导体但主要集中在平板显示而后者主要针对的就是半导体客户,而其根于财华社认为还是在于进口替代的空间上。

在平板显示领域,我国的京东方、深天马、华星光电、中电熊猫所研发的TFT-LCD技术在部分领域已经实现了世界领先,同时在全球的市场份额上也得到了整体的提升,而相比之下半导体芯片领域的争夺,在很多芯片细分领域(存储、FPGA等),国内厂商的全球份额甚至可以忽略不计,所以在这样的背景下去看两者估值的差异,投资者就好理解了。

清溢光电的核心投资逻辑还是在于进口替代,尽管清溢光电打破了国外的技术封锁,作为国内显示掩膜版的龙头厂商挤进了全球全球前7,但是与日本、韩国老牌厂商相比,技术上仍然存在差距。

比如第1名的日本厂商SKE,目前可供应10代掩膜版,10代指的是TFT-LCD液晶显示面板玻璃尺寸,尺寸越大代数越高,相应的技术难度也就越大。

而清溢光电目前只能做到8.5代及以下掩膜版、6代及以下高精度AMOLED/LTPS用掩膜版的供应,在全球前10的显示掩膜版企业中与清溢光电技术水平相当的企业有很多,财华社选取福尼克斯子公司(PKL)作为比较,据HIS数据排名,其2017年的市场份额在第4位,按照2019年6月3日的中美汇率测算,其母公司福尼克斯的市值37.6亿元,按照清溢光电2018年0.62亿归属净利润测算,估值为60.7倍,当然清溢光电的营收比福尼克斯小,此外美股的估值与A股亦存在差异,只能说60倍的估值可以作为清溢光电未来确认要IPO后的交易上的参考。

而参考的波动可以在清溢光电这几方面做一个弹性的调整:

清溢光电作为该领域国内龙头的企业,在下游产业不断向中国大陆转移的过程中是存在物流成本上的优势的,这一点与安集微电子相同,但是与安集微电子不同的是,其竞争对手数量更多,如果未来清溢光电的主要竞争对手加大对中国大陆市场的重视与投入,那么目前14%左右的净利率就无法维持,只有下滑的可能。

第二点是行业产业链延伸的问题,掩膜版的原材料是掩膜版基板,即涂有光刻胶和镀铬的玻璃基板,而光刻胶有一定的时效性,失效后会影响产品质量。 而清溢光电的国际竞争对手部分已向上游延伸,具备涂胶的能力,不仅提升了产品质量,并有低了原材料采购成本。而清溢光电目前还不具备涂胶能力。

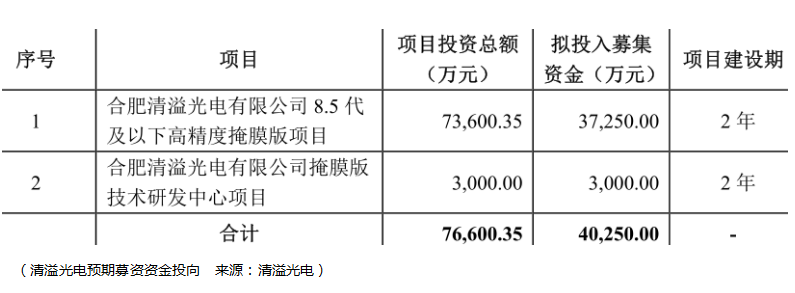

而显然根据清溢光电预期募集资金的投向去向来看,产业链的延伸还需要时间,所以在2年左右的时间内,投资者很难看到清溢光电能够扭转这一方面的弱势地位。

第三点,通过清溢光电的研发水平与管理人员的薪酬分配来看,我们对清溢光电是否将投入足够的资源进入研发感到担忧。

首先是较低的研发水平,2016-2018年间其研发占比分别为4.49%、4.97%、4.09%,而这个研发水平比起财华社近期文章《京东方经历过的昨天,就是科创板企业要面临的明天》所分析的京东方还要逊色,更不用与科创板的其他企业相比较了。

当然,这是否反面说明清溢光电的产品足够有竞争力呢?这一点投资者未来可以通过净利率、毛利率的变化再做权衡,至少目前这是值得担忧的一点。

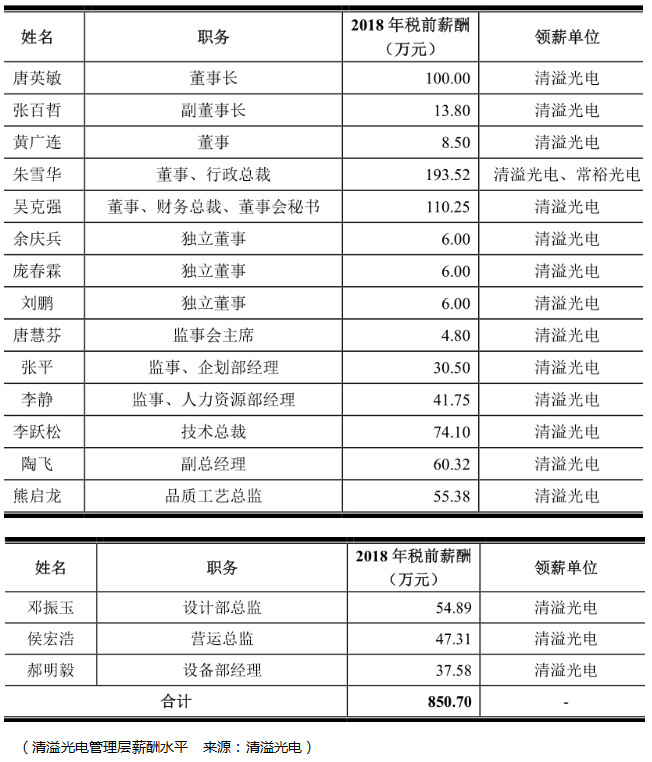

其次,清溢光电技术人员的股权激励和薪酬分配上比起财务出身的大管家朱雪华、财务出身的董秘吴克强简直少的可怜:

可以看到李跃松、陶飞、熊启龙、邓振玉几人的酬劳加起来都没有朱雪华、吴克强两人多,此外在股权结构上我们也没有看董事长唐英敏的平衡处理,可以看到唐英敏兄妹的持股就已经占到了92.62%,朱雪华持有1.4%,而所谓的员工持股平台华海晟投资仅占0.6816%,这显然说明技术人员在清溢光电内部是没有地位的。

尽管,唐英敏曾经担任过生益科技的董事,在行业中有不少的资源,但是不实实在在的对技术做资源的倾斜、投入很难在日韩厂商竞争的冲击下保持公司的优势,这一点需要管理层做出改变,也需要投资者警惕并保持跟踪。除非企业的营收与利润保持进一步的增长,而在此之前,投资应当慎重。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)