前言:

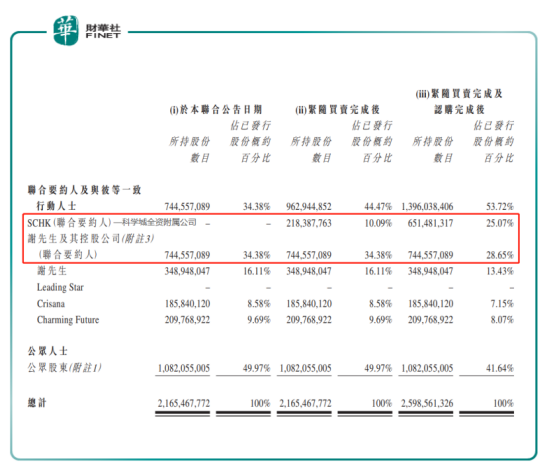

6月6日,皇朝傢俬(01198-HK)發佈聯合公告稱,獲科學城(最終實際控制人為國資委)現金方式要約收購公司2.18億股銷售股份,約佔此前已發行股本的10.09%,每股要約價格為現金1.18港元,較簽約日收盤價0.96港元/股,約溢價22.92%,總代價約為2.576億港元。

同日,科學城以現金方式,認購公司發行的4.33億股新股,每股作價為1.02元,較簽約日收盤價約溢價6.25%,總代價約為4.417億港元,約佔擴增股本後總股本的16.67%。交易完成後,科學城將持有皇朝傢俬約25.07%的股份,成為公司的第二大股東。

受科學城要約收購及認購股份的利好訊息驅動,皇朝傢俬復牌後股價最高飙升22.92%至1.18港元。截至6月6日收盤,報收1.160港元/股,單日漲幅為20.83%。

引入國資委,優化股本結構,擴張業務鏈

科學城成立於1984年,前身是廣州經濟技術開發區建設開發總公司,2003年改製為廣州開發區建設發展集團有限公司,是廣州開發區最早成立的國有企業之一,是廣州市政府批準成立、廣州開發區國資局授權經營的國有獨資公司,主要在國内從事建築、房地產開發、物業管理業等業務。

皇朝傢俬成立於1997年,是一家集專業研發設計、生產製造、全球銷售與售後服務於一體的家具公司,截至2018年底,經皇朝傢俬授權的品牌專賣店已達3000多家,分佈在全國四百多個城市和地區,產品遠銷美國、歐洲、澳洲及亞洲其他多個地區。

從科學城及皇朝傢俬業務結構上看,兩者均不屬於同一行業,那麽,兩者為何「聯姻」呢?

委任董事及股權結構方面,本次交易完成後,公司約有53.72%的股權集中在謝錦鵬(皇朝傢俬創始人、董事會主席兼首席執行官)及科學城兩大股東手里,與過往相比較,股權架構清晰許多。同時,隨著科學城入公司董事會,公司管理及投資決策上將得到改善。

業務擴張方面,皇朝傢俬將可利用科學城國資背景優勢,獲得優質或低價土地資源的機會,為公司未來廠房的擴建及業務多元化發展提供了契機。而作為科學城,可利用皇朝傢俬在家居行業的地位及部分土儲,整合集團業務鏈,實現現有業務組合多元化,減少房地產週期波動的影響。

融資渠道方面,不管從短週期及長週期來看,隨著科學城的入駐,皇朝傢俬的融資授信額度有望進一步提升,與此同時,將享有較低的融資利率。

除此之外,從皇朝傢俬聯合公告顯示,將發行次新股所得用於償還貸款,向西川物業信貸有限公司還約2000萬港元、向中國銀行償還約5000萬港元及向工商銀行償還約3000萬港元、建造新廠房及新倉庫的費用約3億港元及結餘用作營運資金。

皇朝傢俬經營業績止步不前,引援纾困還需時日

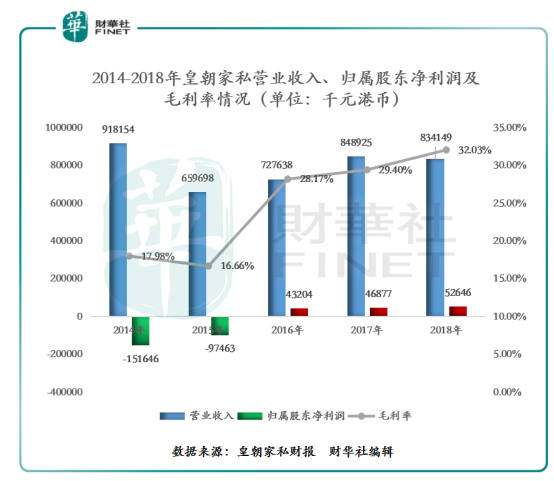

從經營業績上看,皇朝傢俬近5年的業績表現並不樂觀,較行業競爭對手相比,營業收入及歸屬股東淨利潤年複合增速均弱於同業競爭對手。截至2014-2018年底,公司營業收入從9.18億港元下滑至2018年8.34億港元,同期行業競爭對手索菲亞、歐派家居及美克家居的年複合增速分别為32.66%、24.73%及18.03%,均保持兩位數增長的態勢,與公司負增長態勢有較大的反差。

歸屬淨利潤方面,公司歸屬股東淨利潤從2014年虧損1.51億元,到2018年實現盈利5264萬港元,毛利率也從17.89%提升至32.03%,公司整體盈利能力在提升。同期行業競爭對手索菲亞、歐派家居及美克家居的歸屬股東淨利年複合增速分别為30.86%、42.11%及17.83%。從直觀的角度上看,公司獲利能力與行業競爭對手相比,提升空間還是比較大的。

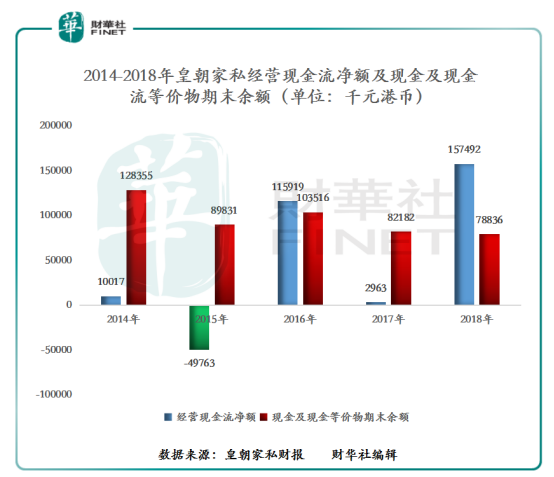

經營現金流方面,如下圖所示,公司現金流淨額及現金及現金等價物期末餘額整體呈現淨流入態勢,但其穩定性尚待增強。

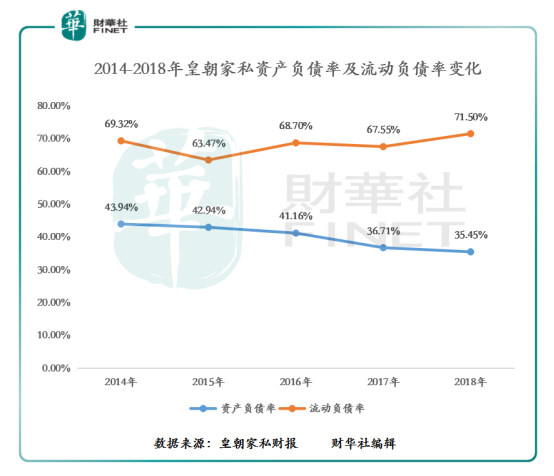

債務方面,公司資產負債率呈現遞減的態勢,且優於行業平均水準。截至2014-2018年底,公司資產負債率從43.94%下滑至35.45%,低於H股家居行業的45.99%及A股家居行業的41.24%。(註:A股及H股家居行業資產負債率平均值市,根據行業前十家企業資產負債率疊加進行換算所得)

很顯然,皇朝傢俬近幾年經營業績被競爭對手約拉越大,基本與行業高速發展的業態格格不入,顯得有些另類。回顧公司近5年發展,導致公司經營業績不佳的原因,不排除受家居行業競爭加劇,市場消費模式轉變,如互聯網時代的衝擊的影響。與此同時,公司近幾年品牌在消費者心中的信用度持續下滑,如皇朝傢俬家居此前因質量不合規及售後服務不佳等因素,導致投訴增加,產品推廣及銷售均有不同程度受阻。

此次,引入國資背景的科學城,想讓公司短時間内重返賽道,甚至是追上行業競爭對手,光有資金或資產注入是不夠的,提升產品質量、產品個性化服務、重拾消費者信心及品牌推廣才是重點,而這些想短時間内有所成效,併非易事。對此,皇朝傢俬引援纾困,還需時日。

尾語:

科學城通過溢價換取皇朝傢俬近25%的控股權,是否想借助此次合作機會為踏板,「借殼」登陸港交所,提升集團品牌效用,業務國際化及多元化發展,還需且看且行。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)