在财华社上一篇文章《政策、债务风险不断,北方矿业面临危机四伏困境》中,我们了解了北方矿业因受环保政策及自身运营问题等因素影响而面临着发展危机。但到目前为止,北方矿业仍未披露其遭债权人清盘呈请的事宜,所欠下的1.7亿港元贷款事项至今亦无进展,而上市公司有责任向股东披露遭清盘呈请的公告。

从近些年的动作中可看出,北方矿业也在试图扭转业绩跌宕起伏的困局,毕竟业务单一且无较强竞争力的钼上游产业并不能给北方矿业带来多大惊喜。然而,令人匪夷所思的是,北方矿业近几年主要拓展的业务并不是钼矿,而是与钼行业毫不相干的其他产业。

在主营业务受行业和政策影响而大幅波动之际,北方矿业管理层却没有在主营业务上进行大刀阔斧的改革,而是将目光投到了区块链、人脸识别等业务,这行业跨度之大,不免让人惊呼:跨行如跨山啊!

北方矿业成立已有20个年头,从2009年转型做钼矿生产商至今,北方矿业也算是我国钼矿生产商中的老前辈了。但是,北方矿业在这20年时间里的发展远不如更早前成立的洛阳钼业(03993-HK,603993-CN)及于2007年成立的金钼股份(601958-CN)迅速,无论是在体量还是业绩表现上,北方矿业均被洛阳钼业和金钼股份甩了几条街。在营收上,北方矿业2018年营收仅9.67亿港元,同期洛阳钼业和金钼股份的营收则高达259.6亿元人民币及87.78亿元人民币。

相对于表现优异的洛阳钼业及金钼股份,北方矿业的采矿业务显然不够争气。2009年-2018年度,北方矿业钼精粉的产能和收入均起起落落,始终未有较大突破,期间钼精粉销售额由7067.1万港元增至2.42亿港元,10年时间增幅虽然有2.4倍,但是从体量上看,钼精粉的增长性并不强。而同期内,洛阳钼业的钼钨产品销售额从1.95亿元人民币增23.35倍至47.49亿元人民币。

为了扭转主营业务上的不利局面,北方矿业新任管理层在2015年起试图进军采矿之外的业务,在近4年时间内总共发起了5项重大并购事项。

上图可见,北方矿业最近4年时间里的并购项目只有一项与采矿业务有关,其他4个项目则为金融、保安技术产品及化工产品产业。实际上,北方矿业在2009年之前是一家金融服务公司,公司当时全称为“新万泰控股有限公司”,主要从事证券买卖业务。2008年,全球金融海啸迫使当时的北方矿业进行大刀阔斧的改革,最终转向了实业——采矿业务。因此,从近几年北方矿业的动作看,北方矿业大有找回光鲜的曾经,另外也尝试多干几份实业,扩宽收入来源,不将鸡蛋放在同一个摇篮中。

但从另一个角度看,北方矿业近4年的并购事项其实是没有方向性的。一下子从专一的采钼矿产业转型至多个行业,缺乏经验、缺乏沉淀,犹如无头苍蝇,不知飞向何处,很难找到内心的栖息之地。

因此,失败是不可避免的。

值得一提的是,随着2016年新掌门人的接棒,北方矿业在当时令人刮目相看,不少投资人对其充满憧憬。

在北方矿业掏出近10亿元人民币的巨资杀回金融业务后,2016年底,香港一家从事印刷电路板的公司港桥金融(02323-HK)(当时名称为“至卓国际”)对北方矿业非常感兴趣,一口气斥2.35亿港元入股了北方矿业7.68%的股权,为北方矿业注入了一剂“鸡血”。但好景不长,时隔一年,港桥金融清仓了所持北方矿业的13.2亿股股份,拍拍屁股走人时还赚走了2570万港元。

对北方矿业来说,这事确实有点扎心:以为来了一个可以与自己并肩作战的知己,到最后发现对方只是想从自己身上大赚一笔!

不过,港桥金融并不是傻子,如果它看好北方矿业这一个“好标的”,它肯定不会只看短期利益而离去。那么,港桥金融是不是由于对北方矿业感到失望而清仓股份?

先从金融业务说起。在2015年收购上海华豚金融信息服务有限公司(以下称“上海华豚”)之前,北方矿业与上海华豚就已有关系了,北方矿业曾还以低利率向上海华豚放贷1.6亿港元。但从年报看,北方矿业在2015年底突然终止收购上海华豚,并收回其收购的退款及1.6亿港元贷款。所以该项金融业务在此后的年报中,并没有看到为北方矿业带来收益。也就是说,此次金融业务并购事项没对北方矿业的转型带来希望,以失败告终了,其中发生了什么事,我们不得而知。

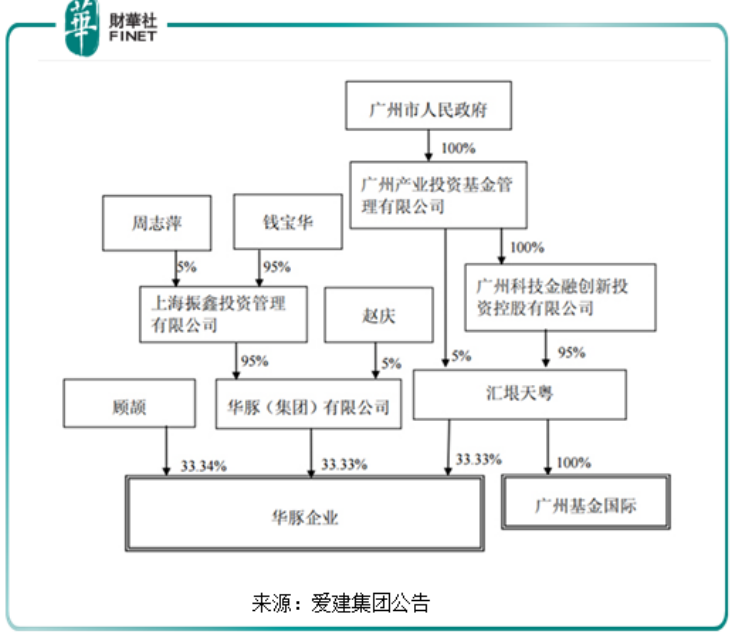

在这里,不得不提一下与上海华豚有关的事件。在2017年6月,一家A股上市公司爱建集团(600643-CN)重组遭到华豚企业(与上海华豚均是华豚集团旗下公司)与一致行动人广州产业投资基金管理有限公司(以下称“广州基金”)插足,随后爱建集团则进行了实名举报。举报人称,华豚集团与北方矿业实际控制人同为钱永伟,此前,钱永伟曾掩盖北方矿业与华豚集团高度关联的管理关系、虚构重大事件、操纵证券市场。

据悉,广州基金持有北方矿业7.73%股份和债权,且有广州市国资背景。

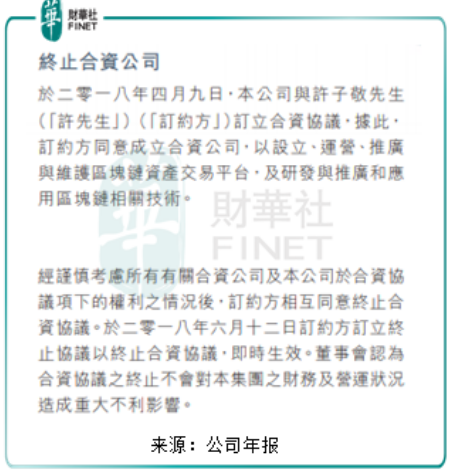

这事在当时一顿闹得沸沸扬扬,北方矿业的声誉也因此受损。此后连续3年,北方矿业转型金融业务的动作也因此告一段落。直到去年6月,正值区块链行业在我国迅速崛起之际,北方矿业似乎看到了未来蓝图,在去年6月4日与公司执行董事许子敬成立的合资公司以750万港元收购了名为“币诺”的数字资产交易平台。北方矿业当时自信满满:在充满商机的业务领域开创了一个新局面。

然而,这一野心十足的收购事项最终还是让投资者倍感失望。在合资公司成立不到3个月后,北方矿业在6月便匆忙终止了合资协议,意味着此次的金融转型业务再次化为一缕泡沫。

另外,算上2016年及2017年的三项收购,除了陕西钾长石矿具有一定前景外,保安技术及化工业务均失败得一塌糊涂,出售全部股权、亏损惨重,让本来盈利能力和债务本来就羸弱的北方矿业更是雪上加霜。

近几年,北方矿业流动负债逐年攀升,由2015年的4.85亿港元大幅攀升至2018年的14.66亿港元,而流动资产则由2015年24.46亿港元的高位骤降至2018年的12.57亿港元。2018年,北方矿业应收账款及其他应收款的呆坏账拨备4604.6万港元;银行及其他借款产生的利息高达2.77亿港元,无形资产摊销约9650.5万港元,造成北方矿业年内亏损扩大了逾2倍,达4.84亿港元。

如此庞大的债务规模,以至于北方矿业独立核数师开元信德会计师事务所在2018年业绩报中指出:“北方矿业2018年度流动负债较其流动资产超出约2.1亿港元,此情况显示存有重大不确定性,并可能对该公司能否继续按持续经营基准经营业务构成重大疑问。”

因此,经梳理北方矿业并购事项背后的秘密之后,港桥金融这位大股东溜得如此之快就不足为奇了。我等吃瓜群众也不免一脸困惑:这几年北方矿业是怎么了?这些并购没经过深思熟虑吗?

然而,更令人感到蹊跷的还在后头。

在北方矿业近几年的几起并购事项中,要数金珍珠收购一事充满神秘色彩了。

根据2017年8月25日的公告,北方矿业以4.3亿港元收购金珍珠100%的股权,北方矿业管理层当时认为,收购金珍珠可为公司涉足安防行业及日后分散公司收益来源提供绝佳机会。

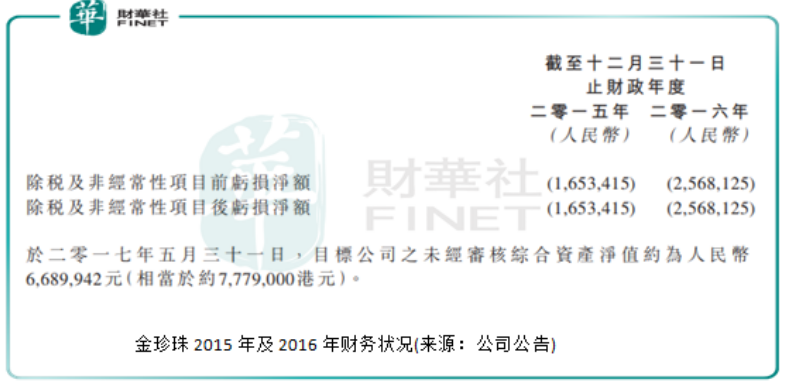

而彼时,金珍珠在2016年亏损256.8万人民币,截至2017年5月31日净资产669万人民币。在北方矿业4.3亿港元的收购代价中,2.3亿港元于签订股权转让协议后7个营业日内支付,剩余2亿港元则于交易完成日支付。

此次收购包括金珍珠参与的两个保安项目,一是负责建设及保养克拉玛依市公安局的闭路电视公安系统,二是准东市授予的10年期项目,涉及操作及保养准东保安系统。

但金珍珠的表现并不如预期理想,客户并不满意金珍珠旗下新疆集团终端设备的性能。受此影响,新疆集团2018年的合约储备并未产生终端机销售。因此,该保安技术业务在2018年虽为北方矿业带来约1368.9万港元的收益,但也产生约488.3万港元的亏损。

所以,北方矿业无奈要求卖方同样以4.3亿港元买回金珍珠全部股权。在这里不得不说,北方矿业也真“任性”,不喜欢还可以原价还回给卖方,不免让人惊叹其拥有超高的“权限”。或许出于回报,北方矿业允许卖方可滞后实际付款。在此次4.3亿港元的退回代价中,卖方可在签立协议时以现金支付2000万港元,在签订协议后一年内以现金支付2.1亿港元,剩余的2亿港元于2020年3月28日前以现金支付。

据悉,金珍珠2017年盈利1848万人民币,2018年亏损6170万人民币。也就是说,收购后两年内,金珍珠累积亏损高达4322万港元。而据北方矿业当时的收购公告,新疆的固定资产投资2016-2017年呈激增趋势,为未来保安产业的投资营造了利好环境。但显然本次关于金珍珠的收购是完全没有扩阔公司的资产组合及收入基础,与公司的期望相差甚远。另外,当年为收购金珍珠确定的4.3亿港元价格亦远高于金珍珠的盈利能力和资产规模,北方矿业在此番收购是实实在在的亏了大本。

盈利能力如此薄弱的金珍珠加剧了北方矿业的亏损,成为北方矿业多项并购失败的一个缩影。或许,北方矿业管理层此时也是充满挫败感吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)