近两年,香港IPO市场战况颇为火热,除了越来越多中国内地公司掀起赴港上市浪潮以外,新马地区企业也一度对冲击港股IPO展现了极大的热情。相比之下,来自澳门市场的各大行业公司,就在这声威一浪高过一浪的香港资本市场“入门”竞赛中显得黯淡些许。

不过近期就少有地看到连续两家澳门本土待上市公司向港交所递表,令这一阵港市新股IPO的竞逐赛道也多了些新看点。上周,澳门知名机电工程承建商澳达控股刚刚向港交所递交了招股书;本周,同为澳门大基建行业板块中一员的装修承包商华记环球也再一次向港股IPO发起了冲击。

6月17日,华记环球(全称“华记环球集团控股有限公司”)招股书见诸于港交所相关信息披露系统,意味着华记环球再一次踏上了其漫漫港股上市路——这已经是华记环球第三次冲击港股IPO了。

港交所公开资料显示,2018年5月中旬,华记环球第一次就于港股主板上市递表,6个月后该申请宣告“过期”失效。随即,在2018年11月末,华记环球再接再厉第二次向港交所递交了招股书,可惜的是这一次公司还是未能顺利过会。

伴随第二次上市申请的失效,华记环球两度扣响香港资本市场大门的举动均宣告失败,而在IPO进程中两度折戟之后的华记环球,却是对进驻香港资本市场依然抱持着相当的执念,并在6月17日第三次对港股IPO发起了冲击,可谓对港股市场是“情根深种”了。

招股书资料显示,华记环球此次奋起再战香港资本市场,依然以丰盛融资为其独家保荐人。

说来也怪,根据弗若斯特沙利文的报告,华记环球以收益计是2017年澳门第三大装修承包商,拥有约3.7%的市场份额;且公司近三年的收益表现稳步增长,业务及业绩基础是不差的——但为何华记环球要上市就这么难呢?

先回顾华记环球的“创业”发展史。

2003年,公司现时的控股股东卢、曾、欧、梁四人(卢卓明、曾华壤、欧颖刚及梁家贤)共同创立了华记环球最早的业务实体华联创基,并在2005年注册开展建筑工程。2005年至2009年间,华记环球透过华联创基在澳门发展其网络,2012年其获公营部门客户授予第一份建筑合约,标志着华记环球的业务开始向建筑领域拓展。

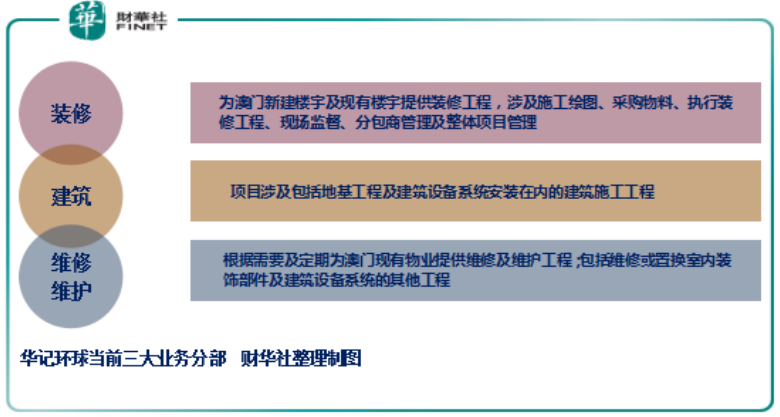

当前,华记环球专注于澳门提供装修、建筑及维修维护方面的服务。当中装修业务为集团贡献绝大部分的收益,2018年该分部收益占比甚至高达98.2%;其次为建筑业务,2018年为华记环球带来小部分(1.4%)收益;而维修及维护业务分部的收益仅占极小部分,2018年的贡献比重为1.4%。

经过多年的发展与沉淀,华记环球在澳门装修及建筑行业已经建立了良好的声誉并取得不错的往期业绩。眼下的华记环球已在公营部门成功开发了强大的客户群体,并与澳门政府、司法机构及总承包商等客户建立了业务关系。

正如上文提到,根据弗若斯特沙利文的报告,2017年华记环球按收益计是澳门第三大装修承包商,所占的市场份额约为3.7%。就当前澳门装修行业市场的集中度而言,其主要由大型承包商主导,2017年前五大承包商合共瓜分了澳门约28.3%的市场份额,排名第三的华记环球在市占率方面还有很大的提升空间。

从具体的经营业绩表现来看,华记环球多年来的收益主要来自于澳门实施装修及建筑工程,而最近的三年公司整体收益还是实现了较为稳健的增长。

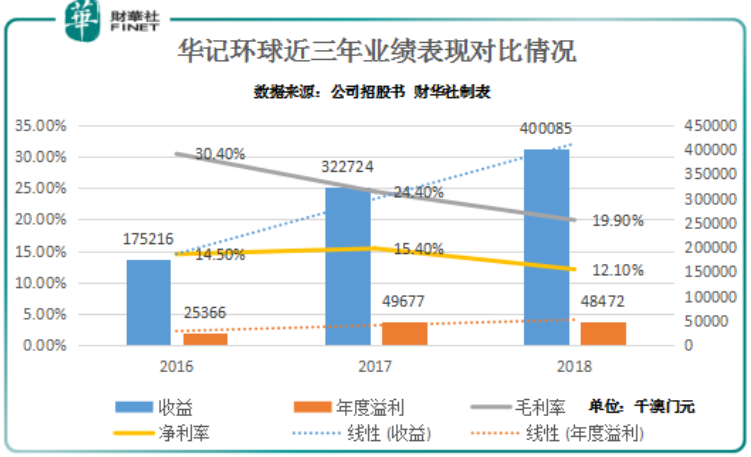

招股书资料显示,华记环球的收益由2016年的约1.75亿澳门元大幅增长84.2%至2017年的约3.23亿澳门元,2018年进一步增长24%至约4亿澳门元。最近三年,华记环球收益的复合年增长率高达51.1%,成长线性显著。

尽管公司收益在近三年走出了不错的增势,但细察之下会发现华记环球利润水平的走势却并不乐观。

如上图可见,在收益稳步增长的情况下,2017年华记环球的净利润同比实现了95.8%的大幅增长,但在随后的2018年,公司净利润就出现了倒跌的情况,年内录得4847.2万澳门元,同比下滑2.4%。

虽然较之2017年纯利增长的幅度,华记环球2018年纯利的跌幅并不算大,但从其整体利润率的角度来看,这种迹象实则不妙。2016、2017及2018年,华记环球的毛利率分别录得30.4%、24.4%及19.9%,呈明显的持续下跌态势;同期公司净利率分别为14.5%、15.4%及12.1%,2018年的跌势也非常明显。

基于此,从整体来看华记环球近年的业绩成色其实可算是大打折扣。由于业绩成色不佳,华记环球在行业市场中的竞争力也就不那么能够站得住脚了,而这或许也是其两度冲击港股IPO而不过会的内在原因之一。

如果说盈利水平的不稳定构成了华记环球眼下最明显的“槽点”的话,澳门大基建板块企业居高不下的客户集中度问题则成为华记环球难以摆脱的又一“通病”。

当前,华记环球的客户主要包括澳门政府、其他法定机构及总承包商,所有客户均位于澳门。招股书资料显示,在过去的2016、2017及2018三个财政年度,华记环球来自最大客户的收益分别占到其总收益的26.3%、23.2%及51.6%;而这三年来自集团前五大客户的收益已经占到74.3%、78.2%及91.3%。

可以看到,尤其在2018年华记环球的客户集中度以超大幅度进一步提升,这令集团也因此面临相关风险高度集中的问题。这意味着一旦华记环球在日后不能维持与其前五大任何重要客户的合作关系,其业务发展及收益表现都将受到显著的影响,这与上周递表的澳达控股所处的境况何其相似。

而若此次华记环球能够得偿所愿顺利登陆港股市场,在面临挑战的同时也将迎来更多的机遇,比如在新的投资者涌入的同时,公司也有望将业务拓展至香港乃至更为广阔的内地市场。不过有上两次无疾而终的遭遇在前,华记环球的漫漫上市路或还需更多的毅力与耐心,市场方面也就只能静候佳音了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)