前言:

6月18日,证监会披露,已接收中国邮政储蓄银行股份有限公司(01658-HK;简称:邮储银行)的《首次公开发行股票并上市》材料。

A股市场影响力日渐提升,吸引不少企业纷沓而至,尤其是一些颇具知名度的大型企业纷纷选择回A,如工业富联(601138-CN),又如中国人保(601319-CN)。近期,邮储银行回A的消息持续引发关注,这样的巨无霸回归,投资价值将有多大?对比国有五大行,邮储银行又有何优势?

利息收入高增长

截至2019年一季度,刚刚纳入国有大行的邮储银行实现营业收入684.74亿元,同比增长8.28%;实现净利润185.49亿元,同比增长12.28%。分拆来看,净利息收入 591.3 亿,同比增长11.1%;手续费及佣金净收入为49.08亿元,同比增长5.28%。可见,净利息收入为主要贡献来源,主要是因为一季度平均生息资产规模环比增速为4.7%,延续了去年四季度5.1%的较高水平。

总资产规模方面,邮储银行一季度首次突破10万亿元,该行资产规模达10.14万亿元,较2018年年末增长6.59%,而交行资产规模在国有大行中最小,为9.79万亿元。

值得关注的是,截至2018年9月末,邮储银行资产规模达9.35万亿元,已经接近第五大国有银行交通银行同期的9.39万亿元。

不过,邮储银行净利息收益率为2.58% ,同比仅增加1个基点,相比交行的23个基点而言,较不明显。

资产质量优异

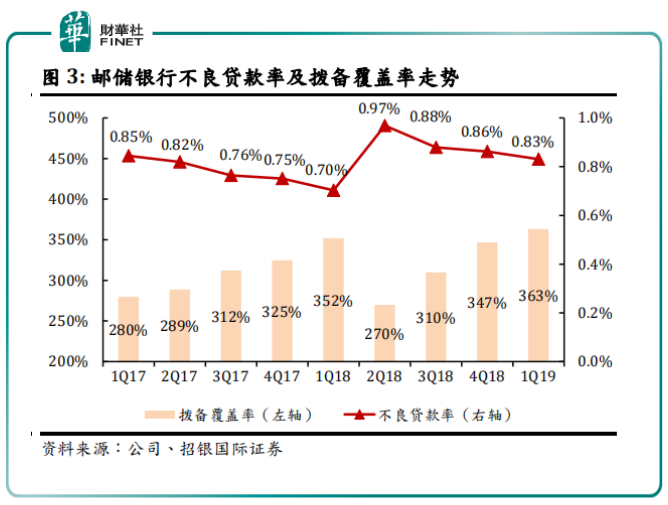

同时,对于银行股上市公司而言,不良率以及拨备覆盖率也颇受关注。

随着金融供给侧改革和严监管的深入推进,六大行在2019年一季度资产质量指标均有所改善,不良率近一步降低,经营更加稳健。

财华社梳理发现,工商银行(01398-HK;601398-CN)、农业银行(01288-HK;601288-HK)、交通银行(03318-HK;601328-CN)、邮储银行的不良率与去年末相比,均有下降;而中国银行(03988-HK;601988-CN)、建设银行(00939-HK;601939-CN)的不良率分别为1.42%、1.46%,与去年末持平。

其中,邮储银行不良率更是下降至0.83%,居六大行最低,而拨备覆盖率则提升至363.17%,资产质量持续领先行业的同时,风险缓释能力稳中有升。

存款成负债端主力

此外,由于脱胎于庞大的邮政系统,邮储银行的存款优势也很明显。

据一季报,邮储银行吸收存款9.14万亿元,比上年末增长5.97%。存款构成中,公司存款1.21万亿元,个人存款7.93万亿元,吸收存款主要靠个人客户。

同样与交行相比,一季度交通银行客户存款总额只有6.03万亿元,只相当于邮储银行的6成多;而个人存款只有将近1.86万亿,计算下来,邮储银行的个人存款相当于交行的四倍多。

即便与四大行相比,邮储银行在吸收个人存款上也具备优势。根据2018年财报数据:2018年底,邮储银行的个人定期存款余额高达4.8万亿,仅略低于工行和农行,明显超过建行和中行。要知道,个人定期存款是一个相当优质的资金来源,成本不高,而且较活期存款更为稳定。

这样的存款源,得益于其遍地开花的网点数量。据财报披露,邮储银行拥有近4万个营业网点,覆盖全国98%的县域,个人客户达5.78亿户,在服务“三农”、小微企业和社区方面具有天然优势和巨大潜力。

股息率居行业偏高水平

除上述以外,投资者比较关注的则是股息率。因为无论是在A股市场,还是在港股市场,投资银行股的投资者往往属于稳健型的投资者,其更专注于中长期的价值投资,持续稳健的股息率则是他们更看重的要素。

以邮储银行为例。过去三年的每股分红分别为2016年末期的0.0737元人民币、2017年末期的0.1471元人民币以及2018年末期的0.1937元人民币。折算为港元,实际上邮储银行港股的股息率高达5.03%左右,这一股息率水平处于同行业偏高的状态。不过,对于未来回归至A股市场的邮储银行,其股息率可否保持较高的状态,则有待观察。但是,换一种角度思考,如果邮储银行的平均股息率达到5%左右,那么其中长期的投资价值也就得到进一步地突出。

但对于邮储银行回A,在上市初期难免会出现价格虚高的风险,但伴随着价格逐渐回归理性,其长期投资价值或许才会慢慢显现。

转型网点智能化

硬性指标过硬的同时,不妨再来看看邮储银行的未来布局。

随着以信息技术为代表的新一轮科技和产业变革的到来,在互联网发展并向金融领域渗透的大背景下,加快推进网点转型成为各家商业银行最为迫切的战略选择。

最新数据显示,截至目前,中国银行业金融机构平均离柜业务率超过88%。在这一发展态势下,邮储银行积极推进转型发展。

据悉,邮储银行将通过金融科技推动线上线下融合,把物理网点从结算中心向客户体验中心、营销服务中心转变。同时,“手机即银行”战略也在实施中,邮储银行构建手机银行、智能柜台、智能客服“三位一体”的渠道服务体系,打造线上线下一体化的渠道优势。

事实上,在网点智能化转型上,邮储银行已经有了非常成功案例——在北京海淀区西四环北路160号的邮储银行玲珑路支行内,智能机器人有条不紊地帮助大堂经理识别引导客户,解答客户业务问题,除了智能服务机器人,还设有自助填单机、智能叫号预处理机、智能导览台、互动营销桌、微信照片打印机等智能设备。

这家支行是邮储银行北京分行第一家智能化网点,也是该分行智能化建设大力推动零售业务转型的重要标志。智能设备的引入,让支行柜员和大堂人员可以走出网点,利用移动展业设备,把金融服务送到客户身边,扩大了服务半径,提高了区域竞争力。在科技的推动下,这些网点将承载更多的功能。

筹建理财子公司

同时,随着2018年4月“资管新规”的落地,未来银行理财子公司将和其他的资管公司同台竞技。目前,已经有30多家银行计划设立理财子公司,其中有8家获批成立。

而银行理财子公司所发行的理财产品,因为有着不再设监管硬性销售起点门槛、线上认购更方便、销售渠道扩宽等优势,对老百姓来说更加“友好”,成为不少银行理财子公司重点瞄准的对象。

当前,邮储银行的理财子公司已正式获批筹建,至此,六大国有行已经全部拿到筹建理财子公司的“入场券”。

而对于邮储银行而言,服务大众化将是银行理财子公司未来发展的方向之一,凭借强大的网络优势和客户资源优势,未来理财业务的发展潜力较大。

此外,在积极筹建理财子公司的同时,邮储银行理财业务还在完善产品体系、强化投资者教育、提升系统支撑等多方面发力。

总结:

总体来讲,邮储银行回A需理性看待。一方面,其可以借助资本市场完成资本金的补充,也能在一定程度上提升了自身的风险防御能力,但也不可否认,不少在港上市的上市银行长期处于折价交易状态,截至6月18日收盘,邮储银行股价报收4.42港元/股,较IPO发行价破发超7%。

邮储银行回A能否成为价值投资者的一场盛宴,尚待观察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)