主要从事展览及项目市场推广服务的香港上市公司笔克远东(00752-HK)于6月19日发布了截至2019年4月30日止6个月业绩。然而,笔克远东此次成绩单并不算理想。

期内,笔克远东实现收益约24.74亿港元,同比增加8%;但公司股东应占溢利约1.23亿港元,同比减少3.9%。中期净利润连续几年徘徊在1.2亿港元附近,表明盈利能力不够强,缺乏爆发性。

话说回来,在以大中华为主的全球地区做展览和项目市场推广生意,那笔克远东受全球经济运行的影响还是不小的,毕竟笔克远东目前展览及项目市场推广服务业务收益比重高达83%。广告与宣传行业不像其他实体行业一样可进行产业转型,或者说通过科研使自己重新焕发生机。

资料显示,笔克远东主要通过以下四大业务分部运营:展览及项目市场推广服务分部;视觉品牌体验分部;博物馆、主题环境、室内装修及零售分部;会议及展览管理分部。

分业务看,笔克远东期内的上述业务分部分别同比增加4.9%、20.6%、2.8%及261.1%。其主营业务展览及项目市场推广服务分部收入较上年度41.8%的增速逊色不少,而会议及展览管理分部收益则与主营业务表现相反,结束了上年度25%的下滑趋势。

由此可见,笔克远东的各项业务运营并不稳定,是因为受重大展览会数量的影响。上年同期,包括香港国际珠宝展在内的大型展览数目增长较快,从而带动了笔克远东的营收增长。但在今年中期,笔克远东承办的商展有不少是重复举办,承接的项目没有实质上的增长,因此营收亦有影响。

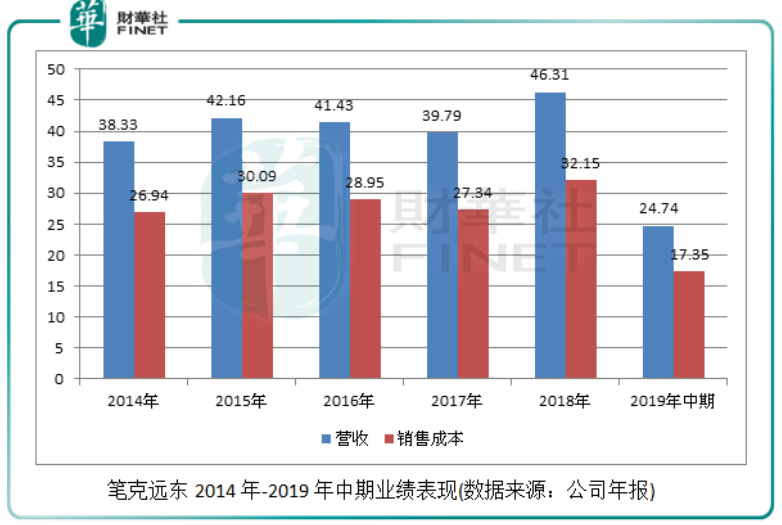

笔克远东的收入很简单,就是承接的项目越多,收入也就越高,没有什么服务附加值。而这类项目的各项投入并不低,在展览前期,从设计到制作直至最后现场安装等一系列的服务都是一笔巨大的开销,开销有多大,我们看一下图表可知。

销售成本如此高,在所有上市公司中恐怕没有多少家能达到这样的级别。2014年以来,笔克远东销售成本没有下降的趋势,均维持在25亿港元以上(上图单位为:亿港元),且与总营收保持在一个相对均衡的状态。这表明受业务特性影响,笔克远东销售成本不好把控,或者说是根本无法把控,要增加利润,只能多去多市场了。

而销售成本高攀,带来的影响是非常显眼的,那就是笔克远东的净利率十分低。2010年至今,笔克远东的净利率在5.5%-7.5%区间波动,如此低的净利率毫无上升迹象。而造成净利率低下的主要原因还是受笔克远东展览及项目市场推广服务业务的影响,截至2019年4月30日止6个月,笔克远东上述4个业务分部的净利率分别为8.26%、11.5%、5.6%、19.58%,可见其主营业务拖累了公司整体净利率。

答:由于公司收购项目并非一次过付款,往后付款是据收购公司业绩的表现来缴付。纯利下降不是成本控制问题,公司2015和2017的净利润都是增长的,平时的纯利增长有5%左右。

答:目前形势给公司带来了挑战,但目前看不到事态发展对公司的影响,该形势会使公司客户转向国内的消费市场,公司仍可在下半年交付多项重大合约。但从长远看,或多或少对公司有影响。

答:现在中国的市场超过5成,希望在未来5年,公司的大陆市场可继续增长,公司亦会加大英美市场拓展,不会只依靠一个市场。

答:在今年上半年,欧美市场的营收差不多有16%的比重,2020年可能达到约15%的比重。2020年是一个大年,在中国有很多展览,在欧美及中东等其他地方的增长率也会比较高,公司亦会专注东京奥运会等业务。

答:过去2年,公司在英美收购了4间公司,为公司带来的贡献已逐渐显现,该4间公司贡献公司上半年度总收益增长约70%,未来会继续收购英美地区的公司。今年下半年,公司收购的目标将不超过2个。目前公司正与跟不少公司洽谈,不方便透露具体详情。

答:公司专注欧美市场,香港市场的增长每年都有1-3%,没有大的机会增长,公司争取原有业务增长大于收购的贡献。公司希望平衡不同地区的市场,不完全看重大中华区,中东亦有发展,美国则是世界最大市场。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)