6月20日,港澳地區的美妝零售龍頭莎莎國際(00178-HK)發佈2018/2019財報業績報,集團實現營業收入為83.76億港元,同比增長4.47%,歸屬股東淨利潤為4.71億港元,同比增長6.96%。毛利率為40.4%,同比下滑1.3%。每股基本盈利為15.4港仙,全年股息合共每股16港仙。

據財報顯示,公司營業額增長主要是依託香港及澳門市場。截至2019年3月31日,來自港澳地區的零售及批發銷售額增長4.9%至7.09億港元,同店銷售上升3.0%。在國内訪港旅客人次增幅的帶動下,全年整體交易宗數上升 3.5%。全年每宗交易平均金額實現1.4%的增長。特别是上半年度,集團整體零售銷售額增長較快,增幅高達 18.5%,當中以第一季的27.9%增長最為強勁,主要得以於產品策略帶動一季度銷售表現穩步上揚。

同時,期間内大灣區的發展帶動國内顧客交易宗數上升,配合潮流產品的引流力量,加上本地顧客的消費力強勁,刺激港澳市場上半年銷售表現。然而,下半年受中美貿易關係緊張影響,人民幣匯率出現回落,股市及樓市相繼走弱,影響消費意欲,集團經營業績增速有所放緩。

值得注意的是,相較於港澳市場銷售額穩增的趨勢不同,莎莎國際在國内業務總營業額併不佳。截至2019年3月31日,按國内貨幣計算,國内銷售額下跌1.9%至2.88億港元,同店下跌1.1%。

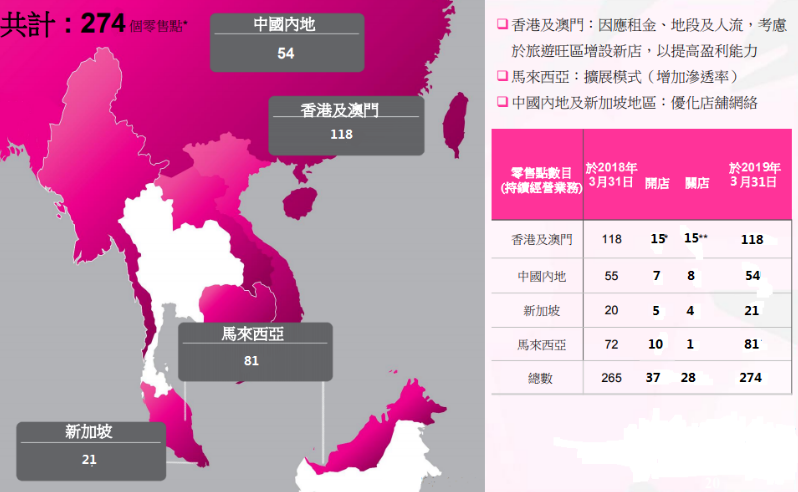

新開門店鋪方面,期内莎莎國際零售店鋪數目由去年的265家增至274家。在高鐵香港西九龍站、尖沙咀、上水、屯門等旅客熱點開設新店,併關閉表現欠佳的店鋪,以優化店鋪網絡。截至2019年3月 31日,集團在港澳店鋪總數為118間,國内則開設 7間新店及關閉另外8間表現欠佳的店鋪,店鋪總數為54 間,其中在大灣區16間店鋪。

從新開店鋪地理位置上看,莎莎國際主要圍繞在大灣區進行,集團對此表示:「隨著粵港澳大灣區多個大型基建項目相繼落成,及中央政府推行促進人才、信息、資金及貿易流通的利好政策等因素,為本地零售業帶來龐大市場機遇。」

在莎莎國際發佈業績會不久後,集團就在港舉行2018/2019年度全年業績新聞發佈會,集團主席及行政總裁郭少明博士攜副主席郭羅桂珍博士及陸楷博士出席活動併答記者問。

郭少明博士會上表示,「 2019 年零售市場充滿挑戰,尤其是中美貿易爭端或導致環球經濟增長放緩。集團將因應市況相應調整策略,均衡調整產品組合,提升盈利能力。中長期而言,大灣區作為國家發展的重要部署,加上多個大型基建相繼落成,可望為本地零售業帶來龐大市場機遇,長遠可增加本地和旅客的消費力。集團將善用此利好國策,把握大灣區的發 展機遇。踏入新零售時代,‘以客為先’是集團未來重點發展的方向。集團將著力整合中港澳三地實體店及電子商貿業務的顧客數據庫,透過綜合顧客數據庫的優勢,為交叉銷售及加強顧客忠誠度等項目奠定基礎,同時利用大數據進行業務及產品分析,製定策略以迎合不斷轉變的消費者行為、喜好和期望,締造無縫的在線線下顧客購物體驗,促進集團的可持續增長。

A:(郭)不管基於哪個影響因素,當下整個零售市場充滿挑戰,集團會積極通過產品及渠道策略 ,爭取更大市場滲透率和收益。

A:(郭)從4月份公佈的零售行業數據上看,零售業景氣度承壓。但集團通過增加產品多樣化(如增加健康)來增加同店銷售收入。而這一策略也比較成功的,集團在5月-6月已有改善,跌幅收窄至單位數。

A:(郭)集團在香港仍有開店計劃,今年連同内地逾開10家分店,内地最少有7-8家店鋪(主要聚焦大灣區),香港則不少於3-4家店鋪。

A:(郭)從2018/2019年財報中,可以看出集團年内有38間店鋪續租,租金僅增0.5%,算是比較低了。他還補充道,近期續租的18家店鋪續租租金均不同幅度的下調,當中大部分屬街鋪。

A:(郭)當下香港及其他地區零售市場環境放緩情況與過往是有不同,除了經濟、貿易及人民幣貶值因素,還要考慮行業競爭關係。隨近幾年電商網站的崛起,經營環境競爭加劇,生意併不像以前那麽好做,毛利率有所受壓也是正常。但是,集團併不擔心行業競爭壓力加大,集團會持續改善產品組合,改善店鋪網絡,更快的迎合客戶需要,強化集團的競爭力。

A:(郭)集團的POS係統預計在2020年全面上線,主要用於自助付款等。屆時,可縮短顧客排隊買單時間的同時,提升顧客購物體驗。但是,新係統上線雖雖可助節省人手,但不代表公司會減少人手。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)