工商银行(01398-HK;601398-CN)在2019年6月17日再次获得中国平安(601318-CN;02318-HK)在二级市场上增持,这已经是中国平安2019年来在二级市场超过10次增持工商银行的股票了。

具体看,根据联交所资料显示,中国平安于6月17日增持工商银行8241万股,每股作价5.80港元,总值约4.78亿港元,最新持股数目约122亿股,最新持股比例为14.08%。根据最新市值测算,中国平安持有工商银行港股市值已经超过700亿港元。

其实不光是2019年,2018年中国平安也多次对工商银行进行增持,那么这是为什么呢?为什么中国平安近两年对工商银行会持续大手笔增持?

这个就要从2018年说起,2018年国内新金融工具准则IFRS9正式实施,当年中国平安就开始正式使用该准则。

在旧的金融工具准则下,上市公司进行股票投资后,可以将股票归入可供出售金融资产,这样股票波动就不会影响当期利润。

如果持有的股票没涨,那就先放着不会影响当年净利润,但如果股票涨幅大了,公司可以通过处理这部分金融资产让浮盈部分进入损益表,从而增加利润。

而在金融工具准则下,以前持有的股票、股权资产价格波动,差价就需要计入上市公司利润当中,而股票短期波动幅度是非常大的,这样的话,股票市场行情好的时候,公司净利润会大涨,而股票市场低迷时,公司净利润增速则会出现明显下滑。

从中国平安披露的2018年年报看,公司保险资金投资组合中股票和股权类金融资产投资总额为约为1600亿元人民币(其他板块投资金额较小、我们暂且不算),想想看只要公司这块所持有的股票和股权类金融资产价格波动10%,对上市公司的净利润则会产生非常大的影响(2018年中国平安归母净利润为1074亿元人民币),况且股票每年百分之二三十的波动是在正常不过的。

从上面我们可以看到新金融工具准则的实施,改变了公司原来股票投资价格波动的归类,现在股票价格的波动会大幅影响公司净利润,这样公司只能把股票投资配置到一些更为稳健的公司上,不然中国平安的净利润会出现周期性的波动。

那么,中国平安为什么这么钟情于工商银行呢?

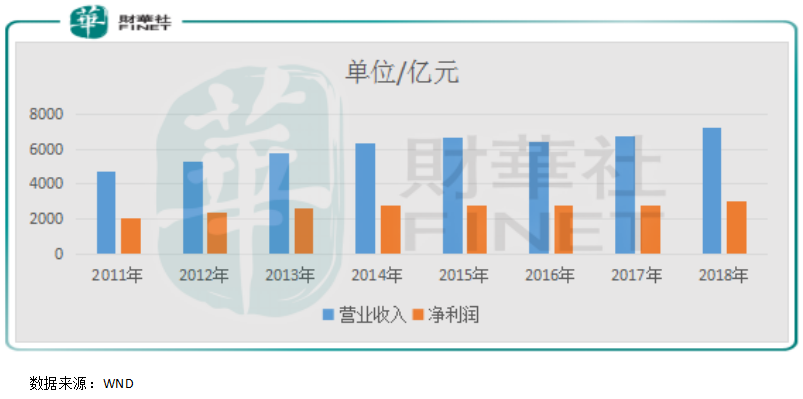

首先,我们来看看工商银行的近八年营收和净利润数据,营收2011年至2018年分别为4706亿元(人民币,下同)、5298亿元、5789亿元、6349亿元、6687亿元、6417亿元、6757亿元、7251亿元;净利润分别为2084亿元、2387亿元、2630亿元、2763亿元、2777亿元、2791亿元、2785亿元、2987亿元。

说实话,工商银行近八年的营收和净利润增速数据真不高,净利润增速只有不到1.5倍,但重点是,净利润增速数据足够稳定,这首先保证了投资者的资金安全,另外,股价波动也不至于太大,这两项也是中国平安投资公司时首要考虑的。

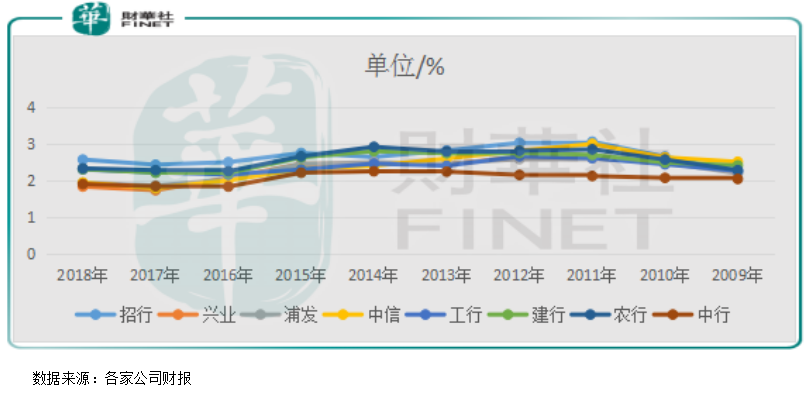

再来看净息差,我们选取了国内8家大型银行的净息差数据,近十年工商银行的净息差一直处于2%以上,长期处于行业第一、第二

这意味着工商银行的资产负债定价能力非常强,也进一步保证了公司的净利润在行业低谷期不至于波动太大。

最后再来看分红,根据WIND数据公司近十年的股利支付率只有2018年为29.87%,其他年份一直处于30%以上,而近两年工商银行在港股市盈率一直围绕着6倍上下波动,这意味着近两年公司股东分红率大约在4.5%至5.5%之间。每年持续约5%的分红率、长期净利润个位数的增长,且股价短期波动不会太大,这对于保险资金来说吸引力是非常大的,既平滑了的净利润波动又赚取相当不错的回报。

正是因为中国平安新金融工具准则的实施,公司调整了以往配置股票的标的,而工商银行不管是经营业绩、分红、估值都比较符合保险资金投资的需求,所以,近一年中国平安在持续大手笔增持工商银行的股票。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)