近两年,香港IPO市场战况颇为火热,一大批内地公司掀起了一阵又一阵的赴港上市热潮,在一众向往前来香港资本市场掘金的大军中亦不乏房地产企业小分队的身影。在过去的2018年,向港交所递交招股书的内房企业络绎不绝,年内更有多家内地房企成功赴港上市,当中包括正荣地产、弘阳地产、美地置业等。

进入2019年,内地房企冲击港股IPO的盛况似稍稍不及从前,但于近期又有了热度回升的迹象。5月以来,海伦堡、中梁控股、新力控股以及景业名邦等内地房企相继向港交所递表,大有再“同台”共襄盛举的兴味——而这当中最令市场关注的莫过于近年从行业“乱战”之中一枝独秀跑出来的内房优等生中梁控股了。

5月17日,中梁控股(全称“中梁控股集团有限公司”)更新后的招股书见诸港交所相关信息披露系统,建银国际为其本次港股IPO的独家保荐人。此番新鲜出炉的招股书也意味着中梁控股已然下定决心,要以更加完备的姿态来征战机遇广阔的香港资本市场。

作为一家快速发展的内地大型综合房地产开发商,中梁控股根植于长三角经济区,布局全国。公司专业从事住宅物业的开发,并于近期开始从事商业物业的开发、营运及管理,目前已成功打造主要标准化系列住宅物业「香」系列、「御」系列及「国」系列,分别以首次置业者、首次改善型置业者及再次改善型置业者为目标。

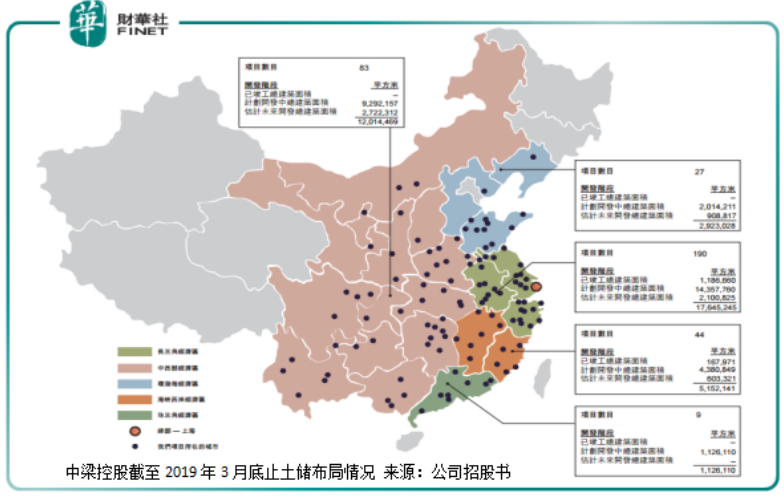

截至2019年3月31日,中梁控股的物业项目遍布中国五个核心经济区域,包括长三角经济区、中西部经济区、环渤海经济区、海峡西岸经济区及珠三角经济区;覆盖23个省市的124个城市,拥有由353个项目组成的产品组合。截至2019年4月30日,公司应占土地储备总量为约3995万平方米。

相较于眼下在港股IPO赛道上比肩竞逐的同侪们,中梁控股是目前前20强千亿规模房企中唯一未上市的一家,其背后所蕴藏的巨大能量与实力不言而喻。

公开资料显示,按综合开发能力计,中梁控股自2014年以来已连续6年获中国房地产Top 10研究组评为中国房地产百强企业;于2018年及2019年,其又分别获中国房地产业协会及上海易居房地产研究院中国房地产测评中心评为中国房地产开发企业前25强及前20强。

成功晋身业内TOP20行列的中梁控股,招股计划目前正稳步推进。据市场消息透露,中梁控股本次IPO计划集资4亿至5亿美元,市场反应相当期待。

要说中梁控股近几年暴风成长的背后,就不得不提到其自身牢固、综合的标准化营运模块及程序了,这也是其快速复制及扩张的成功关键。

自2015年开始,中梁控股在学习京瓷著名的阿米巴管理体系基础上,结合中国房地产行业发展的特点,建立并实行了独属于中梁的阿米巴生态系统,令其每个业务单位在营运中均享有充分的授权,并遵循结果导向的评估及激励方法,大大提高了集团的竞争力。

由于阿米巴生态系统可实现快速扁平化复制和扩张,非常适合房地产开发业务的可复制性高的特点,凭借阿米巴特色生态系统的灵活性和竞争力,中梁控股一举从众多竞争对手中脱颖而出,短短数年间便实现了跨越式的规模增长。

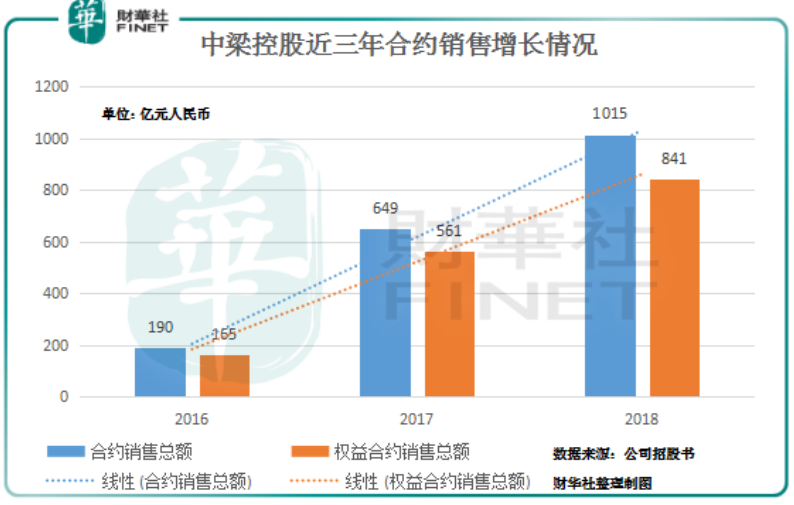

得益于阿米巴系统发挥的显著效用,过去数年来中梁控股在规模方面实现了显著的扩张。2016年集团合约销售总额(计及合营企业及联营公司的全部合约销售额)仅有约190亿元(人民币,下同),2017年其合约销售总额就暴涨逾2.4倍至649亿元,到了2018年集团合约销售规模首度突破千亿元关口达到1015亿元,按年仍大增56.4%。

从2016年到2018年,中梁控股合约销售总额的年复合增长率达到惊人的131%,其也以三年间将销售规模从百亿直做到千亿的锐气写就了令市场惊艳的中梁速度。

如下图所示,若以权益合约销售额(仅计及合营企业及联营公司的应占权益合约销售额)计,2016、2017及2018年中梁控股的合约销售总额则分别为165亿元、561亿元及841亿元,年复合增长率依然高达125.8%——近几年中梁控股在同类型房企中的成长性堪称难逢敌手。

在感叹中梁控股如此高速的成功之余,抛开结果论,其高效的扩张策略及强大的土地获取能力更加值得肯定。

实事求是地说,中梁控股的成功及快速发展很大程度上取决于其累积优质土地储备的能力,这又以其精准的市场预判、强大的土地获取能力及多元化的土地收购策略作为支持。

据悉,除公开投标、拍卖或挂牌出售外,中梁控股也通过合营企业及联营公司与第三方业务伙伴合作,或通过收购目标项目及目标项目公司以获取地块——这样多元化的土地收购策略使其得以迅速应对变化的市况及以较低成本收购地块。

此外,在2016年至2018年间,中梁控股又精准把握住了三四线城市棚改政策带来的机遇,着力提高于三四线城市的曝光度,并实施专注于小型地块的策略,缩短了其典型的物业销售周期及现金流周期,令其标准化项目发展进程得以快速发展,土地储备在这一时期实现显著增长。

招股书材料显示,中梁控股于2016年、2017年及2018年分别收购63幅、119幅及221幅地块,其中,分别有34幅、88幅及168幅地块的土地出让金及收购成本少于5亿元,及位于三四线城市。截至2019年3月31日止三个月中梁控股收购了23幅地块,其中18幅土地出让金及收购成本少于5亿元及10幅位于三四线城市。

就其业务覆盖的城市数量而言,已由2016年末的17座扩张至2017年末的51座及截至2018年末的117座。截至2019年3月31日,中梁控股已入驻23个省市的124座城市,遍布中国五大战略性经济区;应占土地储备总量约为3890万平方米,包括由附属公司开发的物业项目3400万平方米及由合营企业及联营公司开发的物业项目490万平方米。

从中梁控股近几年的拿地情况可以看到,在集团大刀阔斧的扩张进程中,其土地选择的程序也是很严格的。不管是多元化拿地策略还是三四线机遇市场的布局,其大多以低地价、一次付清的中小型项目为主,且允许快速的资产周转,令项目发展科快速推进。

值得一提的是,中梁在土地收购方面的良好记录在很大程度上也取决于其专业投资团队的经验和精确决策,据悉其专业投资团队目前拥有超过700名员工,覆盖100多个城市,助力集团进行严谨及标准化的拿地决策程序。

土地储备充足,规模扩张态势显著的中梁控股,最近三年的综合业绩表现也颇为亮眼。其本次更新的招股书亦首次披露了公司2018年度的业绩财务数据,去年中梁控股各项指标果然不负重望地交出了造好数据。

招股书材料显示,2016、2017及2018年中梁控股的收益分别录得29.25亿元、140.26亿元及302.15亿元,年复合增长率高达221.4%;在快速发展期间,中梁控股的利润水平也得到显著的提升,其净利润从2017年的4.99亿元剧增逾4倍(406.7%)至2018年的25.26亿元,净利润率升至8.4%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)