近年来,受中美贸易局势紧张、英国脱欧前景不明朗及环球流动性收紧的影响,全球和亚洲二级市场持续承压,多空博弈甚是激烈。其中,以做空为生的沽空机构伺机而动,对经营活动中存在瑕疵的上市企业,进行放大性的沽空。

在近三个交易日的时间里,香港二级市场就有多份沽空报告,剑指多家上市企业,如6月24日,沽空机构博力达思(Bonitas)声称波司登(03998-HK)的价值为零。在波司登沽空事件未平息之际,曾在上个月狙击长和(00001-HK)的沽空机构GMT Research(GMT)再次出击,现将矛头指向资本雄厚的信义系。

GMT质疑派息资金来源。GMT 的报告指出,没有证据显示信义玻璃(00868-HK)过去有从内地汇款到香港作派息用途,而且与其他本港大多数高息股不同,信义的股息似乎完全透过发行港元债,以及在境外出售资产去获得资金支付。

报告举例,信义玻璃上星期便以9%折让价,配售旗下信义光能(00968-HK)3.14亿股,套现11.775亿元,认为此举令人大感意外。

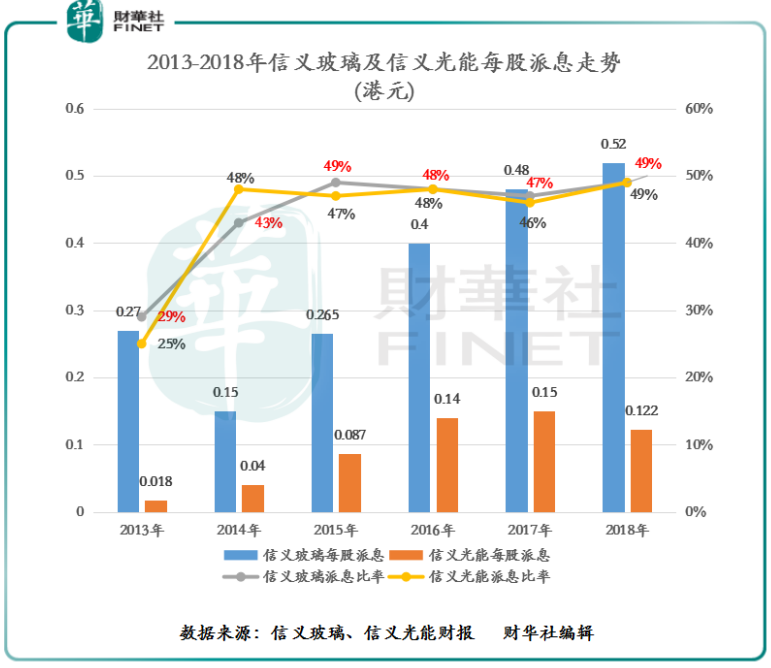

截至2018年底,信义玻璃及信义光能每股派息分别为0.52港元及0.122港元,派息比率均为49%,均创出近5年来的新高,且派息比率连续5年维持在40%以上水平。

GMT质疑信义玻璃或存在其他欺诈行为,例如现金流造假等。GMT 的报告指出,由于发债售股获取派息资金,导致信义玻璃的在岸现金大量增加,而离岸债务大量增长,令人担忧的是,信义玻璃这种模式与过去其他上市公司财务欺诈手法类似,例如虚增现金流或资产。报告又指出,曾多次联络信义玻璃,但没有得到回复,认为信义玻璃存在高度会计风险,建议投资者避开或沽空该股。

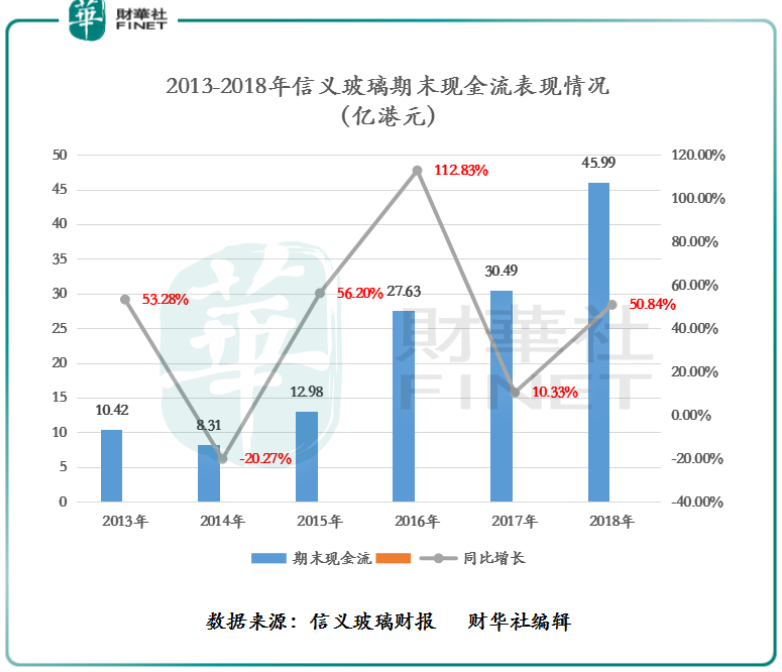

截至2018年底,信义玻璃期末现金流从2013年10.42亿港元增至2018年的45.99亿港元,年复合增长率为34.57%。

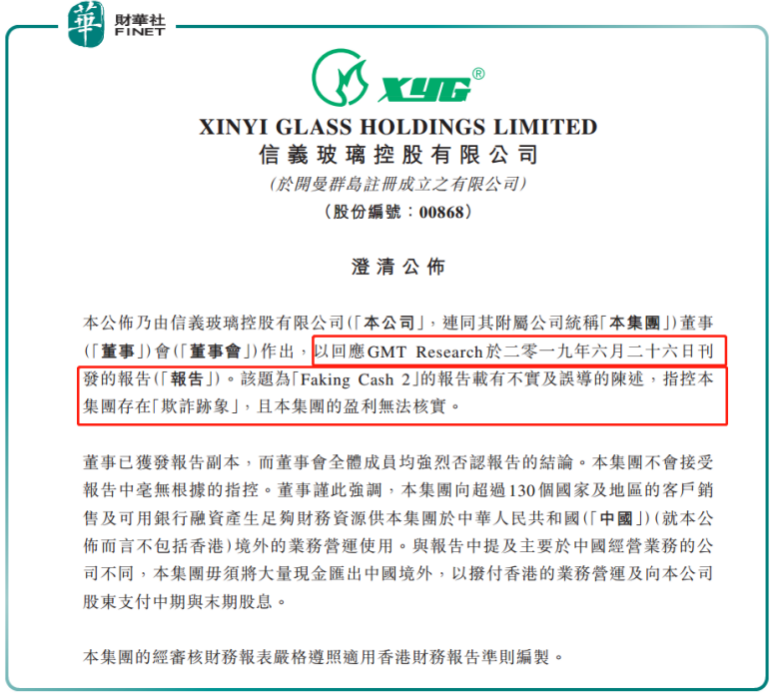

面对GMT质疑集团的资金来源不明。信义玻璃迅速作出回应称,该题为“Faking Cash 2”的报告载有不实及误导的陈述,指控集团存在“欺诈迹象”,且集团的盈利无法核实。

与此同时,信义玻璃已获发报告副本,而董事会全体成员均强烈否认报告的结论。集团不会接受报告中毫无根据的指控。董事谨此强调,集团向超过130个国家及地区的客户销售及可用银行融资产生足够财务资源供集团于中国(就公布而言不包括香港)境外的业务营运使用。与报告中提及主要于中国经营业务的公司不同,集团毋须将大量现金汇出中国境外,以拨付香港的业务营运及向公司股东支付中期与末期股息。集团的经审核财务报表严格遵照适用香港财务报告准则编制。

董事认为报告内容及标题具误导性质。报告中呈列的资料不仅失实,更基于错误的模型或毫无根据的资料,从而达致不实的结论。公司彻底否认并拒绝接受报告的结论以及公司有任何潜在行为失当的暗示。集团的盈利已获集团的经审核财务报表确认。

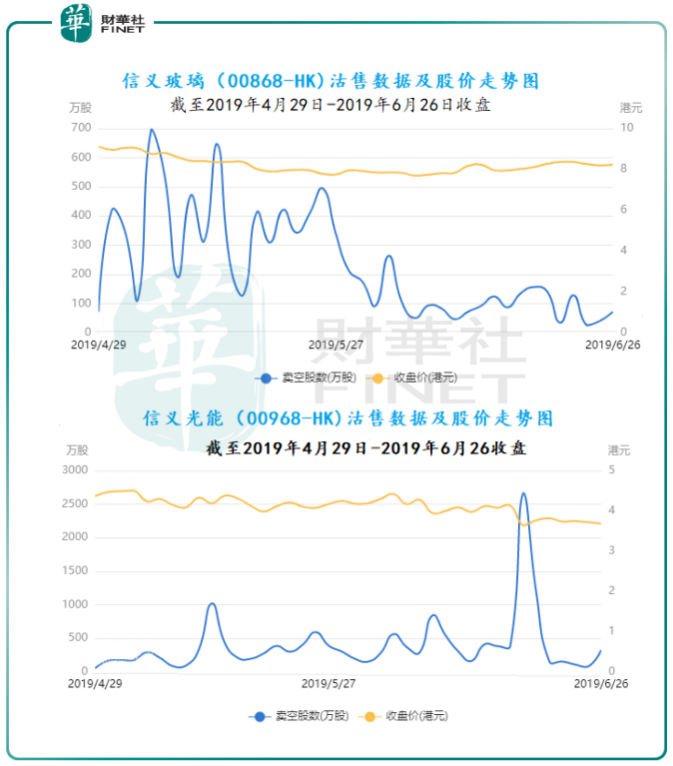

二级市场方面,GMT的这份沽空报告,并未引发信义系股价出现大幅下挫的情况。截至2019年6月26日-6月27日午后收盘,信义玻璃股价为8.380港元/股,区间股价收涨2.96%;信义光能股价为3.710港元/股,区间涨跌幅为-0.27%;随着信义玻璃股价不跌反增,意味着GMT再次狙击失败。

另外,从近两个月沽售数据上看(如上图所示),在GMT发布沽空报告前后,信义系的沽售数据波动并不大,并未出像波司登被狙击时出现大量沽空的情况。

换个角度思考,沽空机构GMT狙击信义系派息资金来源不明,那是否间接反映信义系高派息的背后,存在大股东侵占大部分派息金额的情况呢?

据wind数据显示,截至2018年底,信义玻璃有45.49%股权集中在大股东手里,54.51%股权在其他股东,并未出现大股东侵占大部分派息金额的情况。

与信义玻璃股权结构情况不同的是,信义光能有64.03%的股权集中在大股东手里,仅有35.97%的股权流到其他股东投资者手里。

信义系主要是围绕着信义玻璃为主。信义玻璃作为全球玻璃产业链的主要制造商之一,其2005年来港上市,近几年频频将旗下业务分拆上市,包括2013年12月将子公司信义光能分拆上市,2016年就将从事汽车玻璃业务的信义香港(08328-HK)于创业板上市,去年信义光能(03868-HK)打算分拆子公司信义能源,后因市况原因暂停,今年二度申请分拆,于5 月底上市,成为系内第四间上市公司。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)