打开岁宝百货(00312-HK)的K线图,发现一个有趣的现象。该K线组合犹如一个倾斜的大锅,随时有倒地的可能。

在一定程度上,一家上市公司的K线组合形态能反映出该家上市公司发展史的兴盛与衰落。

不过,岁宝百货这家老牌连锁百货企业的股价2018年下半年却拔地而起,大有回到往日的辉煌之感。其实,这张K线走势图就是岁宝百货的战略转变图,成或败,K线图已经为我们解答出来了。

我们先从岁宝百货昨日(6月26日)的故事说起。

股价暴跌的背后,是一桩失去支持的买卖

6月26日,岁宝百货发布了一则似乎不起眼的公告。公告中指,公司一间全资附属公司Baoke Trading (BVI) Company Limited与卖方订立协议,同意以每股富元股份0.29港元价格出售13.2亿股富元股份,相当于公布日期富元国际(00542-HK)约19%的已发行股本总额,总代价为3.83亿港元。

实际上,此前为了收购富元国际股权,岁宝百货于去年11月就已停牌,随后于12月底向外界披露折让13.5%收购富元国际的13.2亿股股份。据悉,富元集团主要于中国从事物业发展及酒店业务,并在中国各地持有若干待售发展中物业及物业权益。不过,富元国际2016年-2018年的盈利能力令人担忧,该三年度分别亏损3989万港元、197.7万港元及1224万港元。

在日益严峻的经济形势和房地产寒冬之际选择收购陷入衰退困境的地产商,岁宝百货让投资者一脸疑惑。投资者清醒过来后,随即给了岁宝百货一记“左勾拳”,岁宝百货股价瞬间朝K线组合右侧崩塌。复牌后的两个交易日,岁宝百货股价狂泻千里,累计跌70.26%(见上图那根大阴线),被打回了2018年上半年的股价原形,直到至今仍未能有较强力的反弹。

显然,投资者的反应是对岁宝百货此次让人捉摸不透的收购事项作出的警告,这是在警告岁宝百货不该作出这项毫无前景的收购。富元国际虽然在2018年收购了珠海及成都的一些地块,总地盘面积约13.5万平方米,但年内代售发展中物业仅为21万平方米,储备显然不足。且富元国际经营现金流已连续三年为负数,手持现金也只有5000多万,这对物业开发来说明显存在资金紧缺问题。

也许岁宝百货此次富元国际股权买卖的唯一收获就是通过低买高卖赚取了差价,去年岁宝百货是以每股0.225港元的价格收购了富元国际13.2亿股,本次出售则是以每股0.29港元的价格出售,远高于富元国际近日来的股价。买时耗资2.97亿港元,而卖出价格为3.83亿港元,赚了8600万港元的钞票。

这桩买卖为岁宝百货衰败的一个缩影

拉长岁宝百货发展史的时间线,可看到这桩物业项目的买卖是岁宝百货在试图扭转百货零售业务颓势的一次尝试。

岁宝百货在1996年诞生于深圳市,是广东地区知名度较高的连锁百货企业之一。大概在2011年之前,中国的电商业务还为对线下零售业务造成冲击,所以岁宝百货在这段时间快速扩张,在深圳、长沙和汕尾拥有11家百货店。但最近8年,中国电子商务爆发式崛起,新的消费模式迅速兴起,给传统零售业带来了巨大冲击。众多传统零售商面临亏损甚至倒闭的困境,只有转型或者退出这两条路可走。

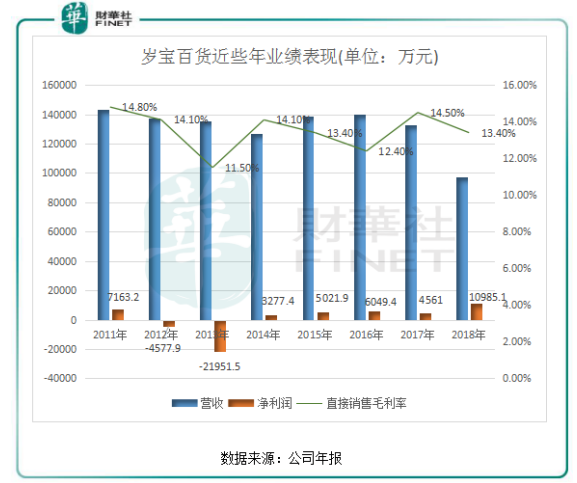

作为一家知名的连锁百货上市企业,岁宝百货自然选择了转型。在2016年和2017年,岁宝百货相继开发出大型综合超级市场“SMART”和一站式时尚生活体验购物商场“Shirble Plaza”等新经营模式,试图以线上线下模式结合。但起步已晚,很多传统零售商已转型得有声有色,岁宝百货的电商领域转型在业绩上的体现却未见起色,营业额多年在9亿-14亿元(人民币,下同)之间波动。

于是,岁宝百货盯上了地产业务。

然而,布局电商领域起步晚,涉足地产业务也是迟人一步。岁宝百货虽然早在2015年宣布过进军房地产行业,成立了深圳市晟润丰投资发展有限公司,主营房地产开发,但对业绩无多大贡献。而真正开始发展房地产行业是在2018年,在2018年先后收购江苏省十幅住宅项目土地,以及收购富元国际股权。也就是在这一段时间,投资者对岁宝百货的未来燃起了希望,岁宝百货股价得到提振,2018年6月初至7月6日,股价飙升2.77倍,仿佛回到了8年前的高光时刻。

但收购富元国际股权一事却成为了岁宝百货转型充满变数的象征,也是岁宝百货走上衰败之路的一个缩影。暂且不说此次入股富元国际有无经过深思熟虑,这次入股是岁宝百货以内部资源拨付了近3亿港元的巨资。为什么说是巨资?因为3亿港元已经是岁宝百货2018年净利润的近2倍,2018年底公司的现金及现金等价物也仅3.51亿元,负债总额6.85亿元,且融资成本较高(2018年总额达9.05亿港元的多笔短期借款年利率达15%)。这对于需要大刀阔斧进行改革的岁宝百货来说,资金是非常宝贵的,需要非常慎用。

餐饮业+地产,岁宝百货能否以此求“稳”?

除了高调进军地产业务,为拓宽多元化业务以增加收入,岁宝百货在2018年动作之大历年罕见。

2018年初,岁宝百货与业务伙伴在深圳开设以日本料理街为主题的“惠比寿横丁”;将百货店业务模式由联营专柜转化为店铺空间分租予不同零售商,将主要收入来源由直接销售及联营佣金转为租赁收入,以吸引高消费群体;与阿里巴巴集团旗下盒马合作,在岁宝门店内发展“盒马鲜生超市”。

从2018年一系列动作中可看出,岁宝百货在改造升级以巩固原有百货店的基础上,以餐饮业和地产业为两翼,试图打造对客户群“衣、食、住”的新业务模式。目前大力发展的是“住”和“食”这两步棋,这两步棋也是岁宝百货能否成功逆袭和平稳发展的关键。

首先,盒马鲜生是阿里巴巴对线下超市完全重构的新零售业态,盒马是超市,是餐饮店,也是菜市场,消费者可到店购买,也可以在盒马App下单。岁宝百货可借助与盒马鲜生的合作,一方面可汲取到新零售的运营经验,助力百货店线上线下结合的转型;另一方面,岁宝百货可通过盒马生鲜收取租金,为公司创造现金流以支持其他业务运营。所以,这次合作对双方来说是双赢的。截至2018年底,公司在沙井店、益田店等8家盒马鲜生超市在岁宝物业内完成改造。

其次,转型地产业务对岁宝百货来说比餐饮业更为重视。虽然在资产和资源上优势不多,但是可看得出岁宝百货对地产领域在这轮转型中的期望之大。重资请来拥有逾30年经验的地产界老兵郝建民入主公司地产业务后,岁宝百货将很多资源都投放在房地产业务,一方面在公开市场上寻找拿地机会,另一方面开展轻资产运营(代建为主)。

以总价2.53亿元中标江苏十宗商住用地、入股富元国际成其第二大股东、为两家总共持有40万平方米的物业公司提供顾问服务,这三个转型地产的动作是郝建民到目前为止为岁宝百货做出的主要贡献。入股富元国际股权一事不算成功,将这事放一放,可看出岁宝百货的地产转型才刚起步,离成熟地产企业还有很遥远的距离。

地产团队建设需要时间,在公开市场拿地也不是一件易事,这对于“家底”算不上丰厚的岁宝百货来说,要大规模布局房地产业务并不切实际。富元国际的这一桩买卖,导致市场对公司失去了信心,股价是最好的表现,所以公司目前在地产转型上需要更谨慎,因为自身的钱袋不允许任性、市场上投资者的期望则是一种鞭策。

总结:识时务者为俊杰,岁宝百货此轮逆袭之路是相当坚定的,这不可否认。在地产界中,岁宝百货仍是一名很年轻的人,但犯过的错也让自己留下了疤痕。当前判定岁宝百货能否成功逆袭仍为时尚早,在房地产政策格外严厉和超市新零售领域盈利仍存疑虑的背景下,岁宝百货的转型之路注定苦涩十足。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)