在7月1日,中国船舶重工股份有限公司(北船,简称“中船重工”)及中国船舶工业集团有限公司(南船,简称“中船集团”)以建党节为合并契机,通过旗下8家上市公司发布《关于控股股东筹划战略性重组》公告称,上市公司接到控股股东通知,中船集团正与中船重工筹划战略性重组,有关方案尚未确定,方案亦需获得相关主管部门批准。

这意味着南北船合并之事,正式得到了官宣,且南北船战略性重组有了实质性的进展。或许,在不久时间里,资本市场将迎来“中国神船”,二级市场也将掀起新一轮军工投资热潮。

早在2014年南北车成功合并为中国中车(601766-CN,01766-HK)后,市场就曾传出南北船将紧随其后,进行大规模的资产整合。但受2015年股市持续走低的影响,南北船合并之事随着市场情绪低迷而逐渐被淡忘。

自2018年以来,国资委将南北船合并之事重新拉会到公众视野,并多次强调要积极稳妥推进船舶等领域企业战略性重组,持续推动海工装备等领域专业化整合。

2019年1月,中船重工旗下控股企业中国动力(600482-CN)率先打响资产整合第一枪,其通过发行普通股和可转换公司债券及/或支付现金的方式,购买了广瀚动力等8家标的公司少数股权,推进中船重工内动力资产整合并优化资产结构。

2019年3月,中船集团也作出了回应,通过旗下控股企业中船科技(600072-CN)拟收购海鹰集团100%股权,注入中船集团水声设备及海洋电子资产,变身中船集团海洋科技资产上市平台。

随后,中船集团旗下另外两家控股公司中国船舶(600150-CN)及中船防务(600685-CN,00317-HK),也发布公告称,对正在推进中的重大资产重组方案进行调整,调整后中国船舶成为中船集团船舶总装类资产上市平台,中船防务则成为中船集团船舶动力类资产上市平台。

至此,“南船”的中船集团资产整合方向逐渐清晰,形成与“北船”中船重工类似的资产整合框架。随着本次南北船旗下8家控股公司集体发布战略性重组公告,意味着我国船舶行业战略性重组大幕的正式拉开,新一轮的国企资产重组整合正式开始。

从我国船舶行业发展前景来看,若能南北船成功合并,将有利我国船舶行业的结构调整,淘汰低端落后及过剩产能。与此同时,进一步优化国有资本布局,减少无效竞争,提升我国船舶业竞争力。

例如,此前南北车合并及美国军舰制造合并等案例上看,资源重组合并可提升行业集中度,有效提升行业协同效用,避免部分资源出现不必要的竞争,降低成本等。对此,南北船合并对我国船舶行业发展起到举足轻重的作用。

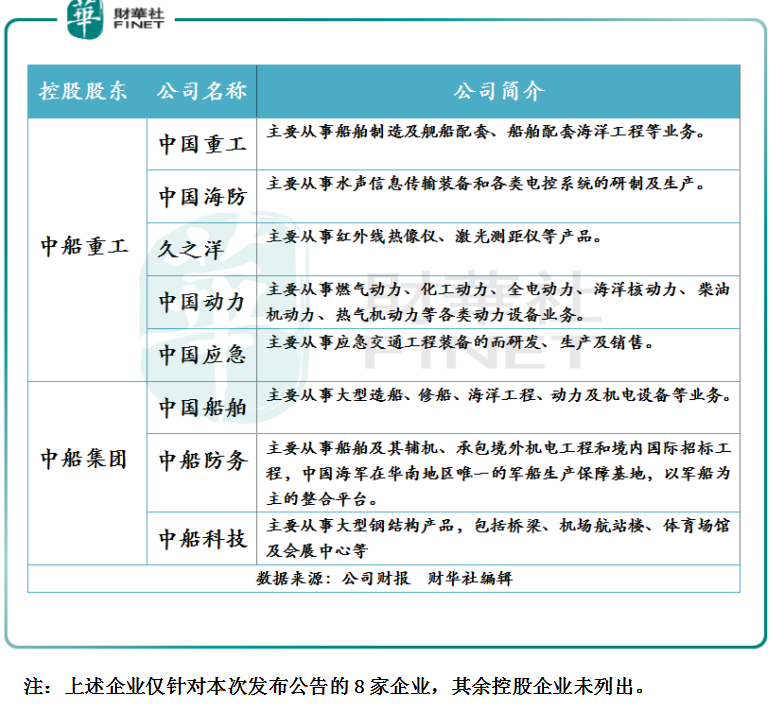

从南北船业务结构上看(如上图),南北船控股企业中存在部分业务重叠,随着两者资源重组合并,可进一步优化公司业务重叠,减少没必要竞争及解决产能过剩等问题,可起到降本增效的作用。与此同时,也可以提升南北船的在行业的议价能力,为我国船舶良性发展起到带头且积极的作用。

南北船合并是军工行业重组、资产证券化的重大战略举措之一。随着南北船合并正式官宣,各大投行也纷纷看多军工行业未来的发展前景。

据国金证券研报显示,南北船合并,将开启新一轮军工资产整合拉开帷幕,军工改革持续深化、军民融合加速推进将释放出更多红利。进入“十三五”后期,军工改革不断取得突破性进展。此前,两核合并落地、兵器装备自动化研究所转制被批复、洪都航空等上市平台拟注入集团核心资产以及员工持股持续推进,包括兼并重组、科研院所改制、资产证券化及混改在内的四大改革路径渐行渐明。

招商证券研报认为,随着南北船合并,标志着船舶行业战略重组大幕拉开,军工行业资产证券化大潮来临。相较国外,目前国内军工行业资产证券化率整体仍偏低,行业总资产口径和总收入口径的资产证券化率分别约为43%和34%,各大军工集团均有大量非上市的优质资产,借助资本市场继续壮大的潜力较大。

很显然,南北船的合并,已经被视为我国军工行业资产结构性重大调整,随着资产重组深化,也将给军工混改带来了大量的投资机会。

截至2019年7月2日收盘,南北船旗下8家上市企业,受资产合并利好的刺激,二级市场股价均有不俗的表现。(如下图所示)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)