急急急!眼看2019年已经来到7月,或许对于普通人来说这个节点不过能够激起关于新一年又匆匆过去了一半这样的感触罢了,但对于在港股市场已经停牌逾三年,且除牌命运降临前的“补救期”将于本月底结束的明发集团(00846-HK)而言,可就当真是到了火烧眉毛的时候了。

自去年8月1日起,港交所上市规则项下除牌框架修订版正式生效。根据修订后的上市规则除牌框架,港交所可以直接踢走不再符合上市准则的公司,适当时可将彼等立即除牌,而首当其冲就是那些停牌日久不见复牌动静、状似在港市“小黑屋”蹲墙角上了瘾的问题公司们。

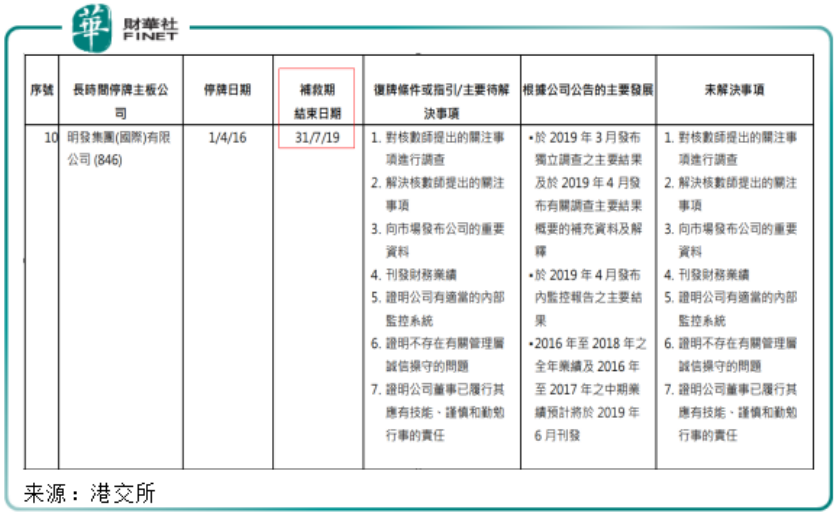

作为自2016年4月1日起开始停牌的明发集团,在去年除牌新规落地生效前已经持续停牌超过12个月,因此获得新规生效之日起计12个月的过渡安排“补救期”——根据新规,明发集团若在此后12个月内仍旧未能成功复牌,则将迎来被强制除牌的命运。

随着2019年7月31日这个明发集团除牌前补救期结束的日子逐渐迫近,而其又迟迟不见复牌进展,可以说困扰明发超过三年的退市危机已经愈演愈烈,现如今已将其自身推到了“悬崖”的边缘。

回首2009年明发集团顺利赴港上市之时,有谁会想到这家声名鹊起的闽系房企的资本市场之路竟会是如今这个走向呢?

1994年,黄氏兄弟(黄焕明与其弟黄庆祝)在福建厦门成立了明发集团,就此开展其房地产业务,并在随后于福建厦门及泉州完成多个物业项目,地产主业顺利起航。起初明发集团主要在厦门开始开发工业园及酒店业务,后来又开始集中发展住宅物业;2002年开始,明发将战略重点转向商业地产的开发和运营,在厦门首个大型住宅物业开始兴建厦门明发豪庭。其后数年,集团在厦门亦开发多个其他住宅综合体,并迅速声名鹊起,成为福建省主要开发商之一。

为进一步令集团物业组合多元化发展,以及满足人们对商用物业逐渐增加的需求,2005年明发集团开始在厦门兴建首个大型多用途商业综合体厦门明发商业广场。厦门明发商业广场包括多个国际知名的旗舰零售商铺、餐厅、主题商业街及文化娱乐设施,随着其商业运作的成功,明发开始在福建省其他地区兴建同类商业广场——这些商业广场标志着明发集团日益注重发展大型多用途商业综合体。

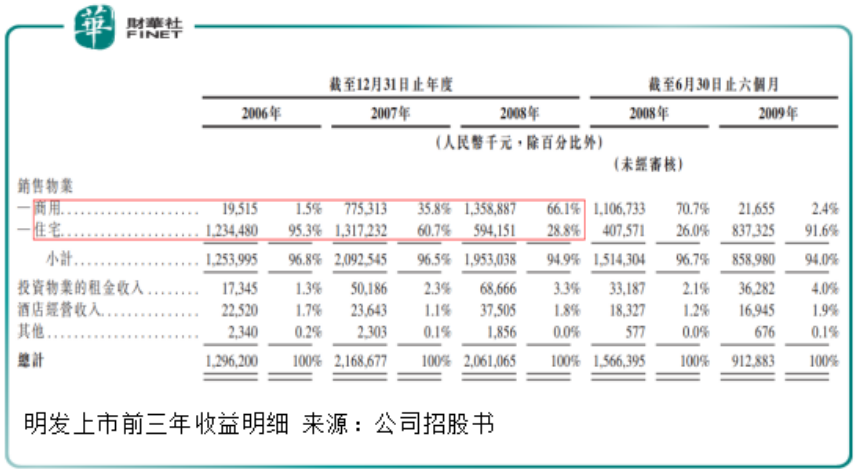

2007年,明发集团启动上市计划,并于2009年11月13日成功登陆港交所主板挂牌,成为当时继宝龙地产、禹洲地产之后在香港上市的第三家厦门民营房企。至上市前的2008年,明发商用物业销售收入一举超越住宅物业销售收入,成为集团最重要的收入来源,收入占比跃升至66.1%。

截至目前,明发成功开发运营及正在开发的项目有厦门明发商业广场、无锡明发商业广场、南京明发商业广场、合肥明发商业广场、扬州明发商业广场、漳州明发商业广场、洪濑明发商业中心等。明发商业广场依靠其“商业地产+商业巨头=城市经济”的战略联盟合作模式,与世界500强在内的国际国内大商团强强联手,已成为国内具有重大影响力的商业地产连锁品牌。

然而上市初期看似前途一片大好的明发集团,进入2010年代之后的经营表现却很是波折,其早前展露出的商业地产品牌优势也并不稳定。

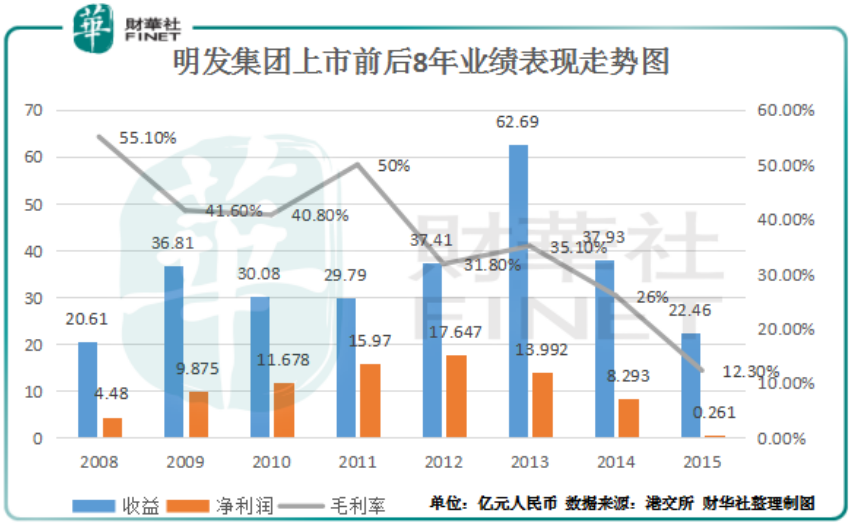

2009年,上市第一年的明发集团虽然交出了亮丽的成绩单,综合收益大幅增长78.6%至36.81亿元(人民币,下同),净利润更是同比翻倍增逾120%至9.88亿元新高水平,但其内部物业销售组合结构被打破,此前占比超6成的商用物业销售收入骤降38.1%至8.41亿元,销售占比同步大跌至22.8%。与此同时,住宅物业销售收入年内大增358.6%至27.25亿元,收入占比又跃升至74%。

由于住宅物业毛利率不及商业物业,随着物业销售组合的调整,明发年内的毛利率水平由上年的55.1%显著下跌至41.6%。此后的6年,明发集团的综合业绩表现颇为动荡,从下图可见一斑。

尽管上市后的前几年明发综合收益有小幅波动,但盈利方面还是保持着连贯的增势,直到2013年公司综合收益因交付的物业增多及平均售价增长而录得历年来新高水平的62.69亿元,但年内公司出售收益减少(2012年因出售合营企业录得其他收益10.3亿元),至其最终在上市后首次录得净利润的下跌。

之后明发集团就迎来了彻底的“下坡路”,而祸事最终在2016年4月1日爆发。当日一早明发集团刊发其2015年度的业绩报告,显示其综合业绩延续上年的跌势,且经营状态堪忧:2015年度公司收益大跌40.8%,净利润更是暴跌96.9%至仅有惨淡的2610万元,这落差说是从天堂跌进了地狱也不为过。

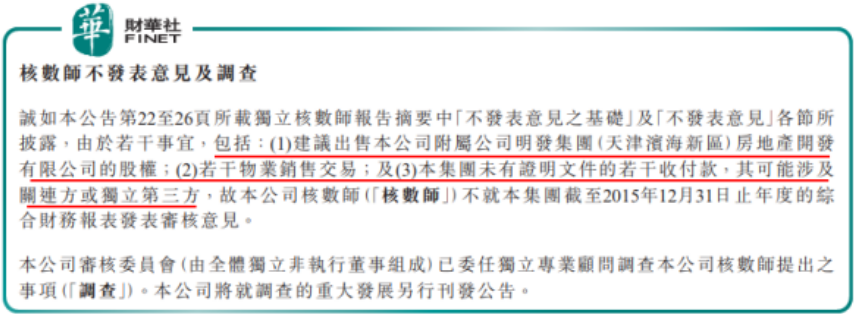

业绩数据的爆冷表现已足够令明发头大,未想“屋漏偏逢连夜雨”,明发2015年度的业绩报告又遭到核数师罗兵咸永道的发难,称其未能对明发若干股权转让、销售交易以及多项与其他公司具资金流动性质的事宜取得足够且适当的审核凭证,因此对明发2015年的财报给出“不发表意见”的审核意见。

核数师对公司财报不发表意见的背后,说明其财务数据的真实性难以得到保障。就在明发刊出被罗兵咸永道“不发表意见”的2015年度业绩报告后不久,港交所方面迅速做出反应,责令其于2016年4月1日起停牌以解决核数师提出的相关问题。

2016年4月29日及2018年7月27日,港交所方面分别对明发施加复牌条件,包括对前核数师提出的事宜进行调查并披露调查结果;处理2015年财报中的审核保留意见;将所有重大资料告知市场;以及刊发所有尚未发布财务业绩。

自停牌以来明发就进入了“闭门思过”的状态,但其复牌之路却走得相当艰难:转眼停牌至今已经长达三年,明发却始终没能达成所有复牌条件。

来到2019年,眼看复牌仍旧遥遥无期的明发日子当然不会太好过。1月31日,公司总算刊发了2015年度的报告;3月31日,明发又发表了等待已久的《独立法证调查主要结果概要》的报告,对核数师的疑问做了对应的说明,但这仍然不够,一是港交所方面对这份调查报告尚未表态,二是其过去三年的财务业绩尚未刊发。

7月2日,距离可能获发除牌“最后通牒”仅剩不足一月的最后关头,明发总算公布了其2016年、2017年及2018年的财务业绩报告,尽管拖沓了三年,如今走到退市边缘的明发似乎也爆发了强烈的“求生欲”。

但过去的三年,因停牌远离了市场喧嚣的明发其经营成果也说不上乐观。

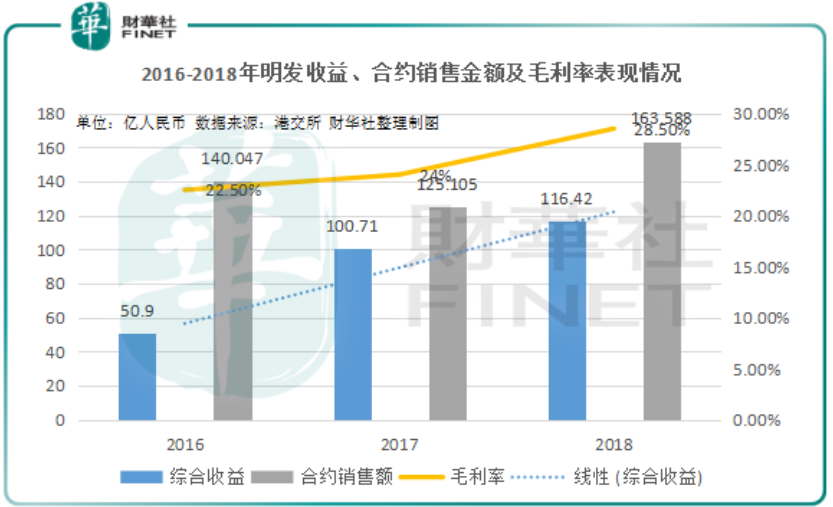

一方面明发的收益水平确实在2016至2018年实现了稳健的增长,且在2017年首度突破百亿元关口,按年大增近一倍;同时公司毛利率水平也实现反弹回升,三年分别录得22.5%、24%及28.5%,总体呈现持续好转的迹象。

另一方面,从公司的销售规模来看,明发在过去三年也实现了量的飞跃。2015年其合约销售金额仅有52.3亿元,2016年公司销售规模已急升至突破140亿元,尽管2017年回落至125.1亿元,但2018年又增长至163.6亿元,创下新高。

可惜最近两年明发的净利润水平还是处在持续下跌的状态。业绩报告显示,2016年公司净利润为11.69亿元,从2015年的2610万元触底反弹。不过2017年其净利润就因厦门明发商业广场的土地增值税超额拨备拨回减少而录得下跌;2018年续跌16.5%至8.55亿元。

当然,对于现下的明发集团而言,关注的重点或许不在其业绩究竟亮不亮眼,而在于其终于在补救期结束前刊发了往期财务报告这一举动之上——虽然在这场与时间的赛跑当中明发显得颇有些狼狈,但现实如此,其不得不尽力抓住这最后的复牌时机,拯救自身于水火。

如今距离7月31日补救期结束已不足一月,明发在竭尽全力达成复牌条件的同时,其能否最终保住上市地位仍无定数,究竟其能否顺利化解退市危机涅盘重生?静待时间为我们解答。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)