但凡被沽空机构看上,上市公司都会对这样的烂桃花敬而远之。

中国闻名的羽绒服企业波司登(03998-HK)最近有点烦,股价经历了一场神奇的起伏,从年初的蛰伏到年中的短期高位,再到近日被沽空机构Bonitas力数多宗罪后的沉落和反弹,到底谁是谁非?事情发展到如今,相信大家都有不同的看法。

沽空机构力数的罪状包括财务造假,虚报盈利8.07亿元人民币;隐瞒关联交易,以异常高价向内幕人士进行收购(涉及毛利率达70%以上的女装品牌);低价出售物业资产;向大股东支付高额股息等等。总而言之,其被指责的罪状主要与关联交易、向大股东输送利益以及财务造假等有关。

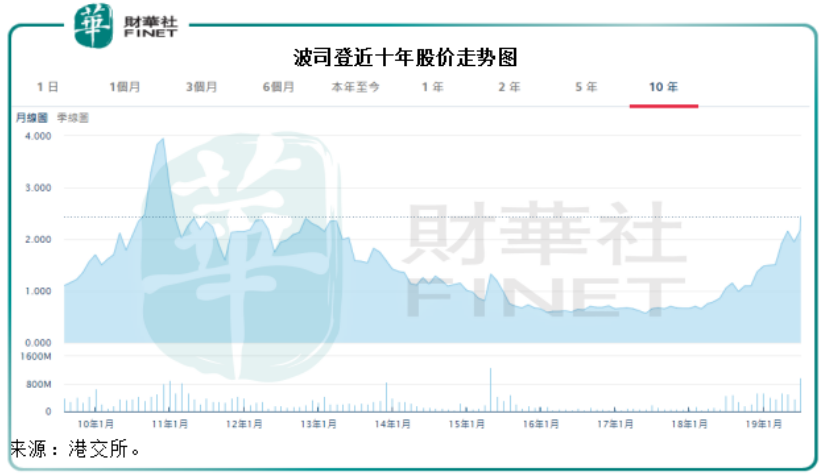

沽空报告发布后,其股价从之前的2.30港元,跌至1.73港元,跌幅24.78%;波司登迅速回应指控,多家机构仍给予买入评级,其股价在短暂回落后大幅反弹,翌日回升至1.99港元,涨幅15.03%,随后股价一路向上,到现在已回升至2.44港元。

众所周知,沽空机构发布不利报告做空一家公司肯定有其好处,事前先借货沽空,发布沽空报告力压股价后,再伺机低位买货平仓,赚取的是这一卖一买之间的利差扣减借货利息开支后的收益,所以沽空机构的动机并不单纯,也并非纯洁的股市清道夫。当然,在这样的搅局下,还是有利于资本市场的发展,其中包括能有效促使上市公司提高透明度,让投资者更深入了解上市公司的内幕。

再看波司登,截至2019年5月3日,该公司的创办人、董事长兼首席执行官高德康持有71.59%权益。也就是说,董事长身兼大股东、董事会主席和高级管理层,既是上市公司最终决策者,又是决策执行者和最大受益者,瓜田李下,难免让人担心公众投资者的利益受损。

从以上两点分析,不难理解波司登为何会成为沽空机构的目标。企业的监管制度欠佳往往为沽空机构提供一个可乘之机。然而,也并非所有这类公司都适合沽空,从沽空机构的利益出发,目标股份的股价还需到达一个比较高的水平,即有沽空的水位,沽空机构才会挖空心思去找这家公司的死穴,并借货做空,举个例子来说,沽空一支股价已接近零的仙股基本无利可图,沽空机构没必要做此无用功。依此逻辑分析,这是否意味着波司登的估值偏高?

诚然,沽空机构声言波司登的品牌价值为零有其主观性。那么平心而论,假若波司登的财报可信,与同行的数据比较,波司登究竟处于何等水平?

波司登成立于1994年,是中国领先的羽绒服品牌,零售点主要集中在华东、华中地区,也遍及华北、东北、西北和西南。该公司于2009年开始进军非羽绒业务,以6.5亿元人民币现金代价收购“波司登”男装品牌。

值得注意的是,男装公司本为波司登主席及主要股东高德康的非上市资产,高德康控股公司持有男装公司的70%权益,另外30%权益由第三方盛怡持有。在波司登的招股书中主要股东曾承诺优先向上市公司出售男装公司,因此在2008年8月提出以3.85亿元人民币向此第三方盛怡转让男装公司的70%权益(财华社根据此数据计得男装公司的100%权益值5.5亿元人民币)时曾先问询过上市公司,上市公司以专注主业羽绒服及目标公司经营历史较短为由拒绝行使优先购买权,并同时取得盛怡授予的优先购买权。

然而几个月后(2009年5月),波司登又以扩张男装及非季节服装产品、目标公司截至2009年3月31日止财务表现理想、盛怡于2008年扩张英国零售分销网络为由,以不超过6.5亿元人民币的代价从盛怡手中收购男装公司的100%权益。

然而,这项多元化业务的发展并不顺畅,波司登自2013财年起为男装业务确认减值亏损。截至2019年3月31日,波司登已累计为男装确认全部商誉减值亏损2.927亿元人民币。

2011年,波司登陆续收购女装品牌“杰西”和“邦宝”,并于2017年进一步扩大女装业务,收购“柯利亚诺”和“柯罗芭”。

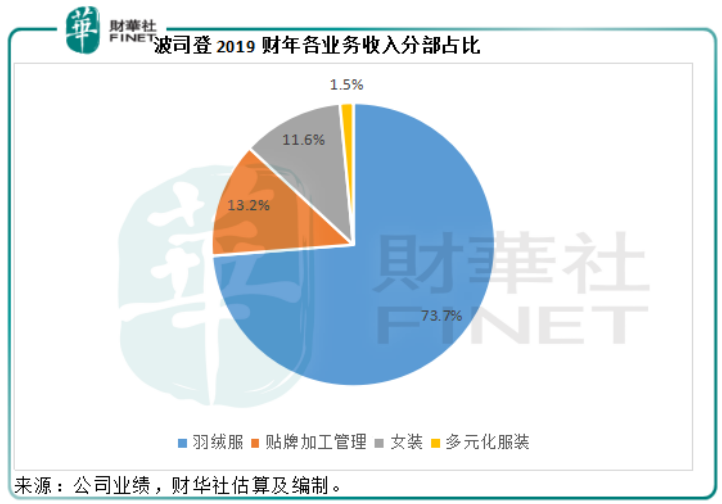

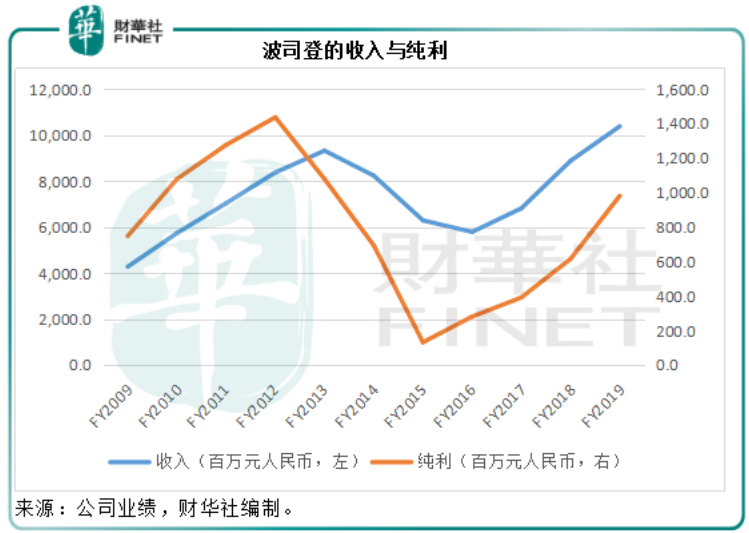

所以到2019财年,波司登主要经营四大业务——羽绒服、贴牌加工管理、女装和多元化服装(即已大势已去的男装、波司登居家和其他品牌),其中羽绒服仍为最主要的收入来源,占了总收入的73.76%。

提到波司登的羽绒服,就不得不提加拿大鹅(GOOS-US)。加拿大鹅是全球领先的高端羽绒服品牌,2018年进入中国市场,销售极其火爆。

波司登与加拿大鹅均采用国际会计准则编制财务报表,而且都以3月31日作为财政年度截止日期,我们不妨将加拿大鹅的业绩与波司登的羽绒服业务进行比较。

截至2019年3月31日,加拿大鹅主要通过DTC(直接面向消费者)(在12个国家的网店和11家零售店),以及批发渠道,来销售产品。相较之下,波司登采用直营和批发订货(通过经销商销售)的模式经营。

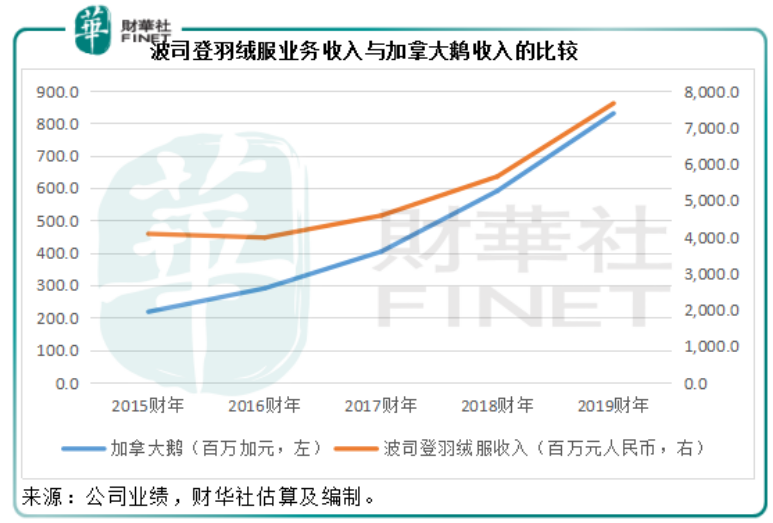

2019财年,加拿大鹅的收入为8.305亿加元,约合人民币43.672亿元,同比增长43.86%,而波司登的羽绒服收入为76.58亿元人民币,同比增长35.52%,以此来看,两家公司的收入增速都颇为强劲,而波司登的羽绒服业务收入规模要比加拿大鹅大得多。

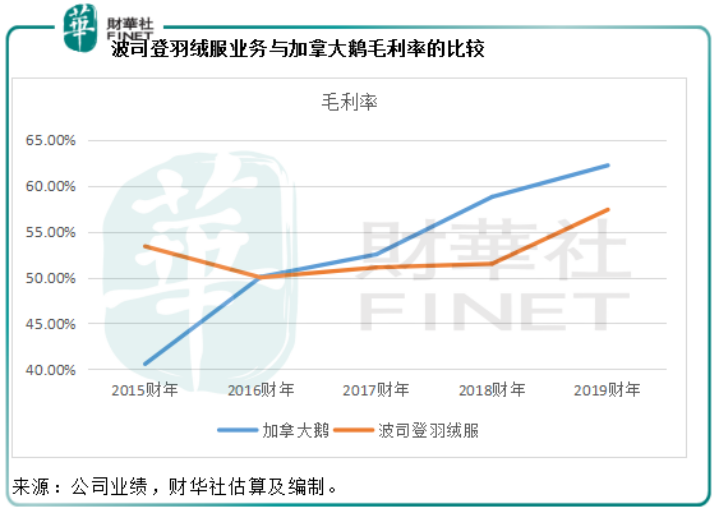

波司登主要经营“波司登”、“雪中飞”和“冰洁”三款品牌羽绒服,其中“波司登”为主品牌,辅助品牌“雪中飞”和“冰洁”用于弥补中低价位市场的空缺。2019财年,该公司羽绒服业务的毛利率为57.4%,提高了5.9个百分点,其中主品牌“波司登”的毛利率提高了4.2个百分点,至60.6%。

被誉为高端品牌的加拿大鹅,2019财年毛利率为62.23%,较上年提高了3.43个百分点,较波司登的主品牌毛利率高1.63个百分点,优势并不明显。

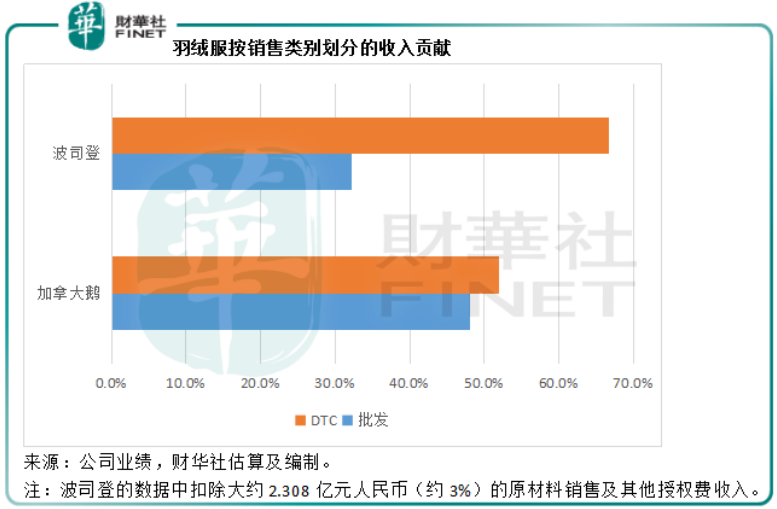

值得注意的是,2019财年加拿大鹅的批发收入占比为48.1%,DTC占比为51.9%,大致平均,从其业绩数据来看,DTC的毛利率高达75.3%,而批发业务的毛利率只有48.1%。波司登的DTC业务占比则高达66.8%,批发业务占比为32.2%,以此来看,利润较高之DTC业务比重较高可能是波司登缩小与对手之毛利率差距的一个原因。

2019财年,加拿大鹅的营销、一般及行政开支合共为3.021亿加元,较上年同期50.97%,高于收入增幅,反映了加拿大鹅期内的业务扩张。财华社根据加拿大鹅提供的财务数据推算,扣除销售成本、营销开支以及一般和行政开支,其2019财年的经营利润率约为25.85%,较上个财政年度提高了0.9个百分点。

期内,波司登羽绒服业务的分部经营溢利(即扣减销售成本、分销开支和行政开支后)同比增长46.6%,至13.9亿元人民币,该分部的经营利润率较上个财年提高了1.4个百分点,为18.2%,远低于加拿大鹅的水平,财华社粗略估算差距或为7.65个百分点。考虑到两家羽绒服运营商的毛利率仅相差1.63个百分点,财华社认为5个百分点的运营效益差距或意味着加拿大鹅的经营效率较佳。

按39.90美元以及每股盈利1.31加元计算,在纽约证交所上市的加拿大鹅2019财年往绩市盈率为39.92倍。按2.44港元以及每股盈利0.0932元人民币计算,港交所上市的波司登2019财年往绩市盈率为23.11倍。鉴于波司登的收入规模较大,与加拿大鹅相比,波司登的估值不算高。

这次的沽空报告集中火力炮轰波司登的女装业务,认为存在对其大股东的利益输送。且不论谁是谁非,我们来客观地审视一下女装的业绩数据。

2019财年,女装业务贡献收入12.02亿元人民币,仅按年增长4.16%,毛利同比增长2.95%,至9.07亿元人民币,毛利率高达75.5%。从该公司提供的细分数据来看,“杰西”和“邦宝”毛利率分别为71.2%和70.9%,而2017年4月收购的“柯利亚诺”和“柯罗芭”,毛利率分别为85.3%和82.8%。

相比较而言,拉夏贝尔(06116-HK)截至12月31日止的2018财年业绩显示,毛利率为65.33%;赢家时尚(前称柯莱蒂尔)(03709-HK)的2018财年(截至12月31日止)毛利率71.52%;经财华社估算,江南布衣(03306-HK)截至2018年12月31日止12个月的毛利率为62.85%。

为何相对于同行,波司登的女装业务毛利率如此之高?财华社曾就此在业绩发布会上向管理层发问。管理层指:主要因为公司的四大品牌都比这些上市同行高端,因此毛利率也较为优胜。财华社发现波司登四个女装品牌的定价确实颇高,尤其头号女装品牌“杰西”和“邦宝”,在天猫官方旗舰店的连衣裙装起步价均接近四位数。

2019财年,女装业务的分部经营溢利同比下降18.48%,至仅1.5亿元人民币,分部利润率由上个财政年度的16%下降至12.4%。根据该公司,由于“邦宝”女装业务的现金产生单位表现不佳,其根据贴现现金流量预测方法,于期内确认了4300万元人民币的商誉减值亏损。截至2019年3月31日止,波司登已累计为“杰西”和“邦宝”确认商誉减值亏损1.21亿元人民币和4300万元人民币,而截至期末,这两个品牌的商誉净值仍分别高达3.63亿元人民币和4.82亿元人民币。

在高度分散、竞争激烈的中国女装市场,如此高的定价能否带来可持续的增长动力?笔者认为未必,从其经营利润率可以看出,尽管定价高,其利润水平不见得高,而从其贴现现金流量预测估值也可以看出,其现金流入的水平低于预期。总括而言,波司登的女装业务似乎不见得有太大的竞争力。

管理层早前曾提到未来两年会逐步对产品提价,上个财政年度的提价幅度或为20%-30%,相较而言,波司登羽绒服和女装业务的毛利率具有优势,加上提价展望,或有进一步改善的空间,然而从其经营利润率来看,波司登的品牌号召力以及行政运营效率或不及同行。

从下方股价走势图看,波司登的股价自2015年6月30日跌破1港元以下,到2018年6月30日重返1港元上方水平。对照波司登的业绩,也是于截至2015年3月底止的财政年度跌入谷底,原因是羽绒服库存积压、男装业务收入大幅倒退等,直到2018财年业绩复苏之势明确,股价才渐渐回升。

沽空机构Bonitas的动机固然并不单纯,而波司登是否就是无辜的小绵羊?谜一样的男装业务交易,控股股东在上市公司的绝对掌控地位,女装业务的利益输送争端等等,反映的是该公司潜在的管治问题。

总括而言,波司登的估值低于在美国上市的同行,考虑到内地羽绒服市场的消费潜力及其提价能力,波司登的业绩有望进一步提升。然而,企业管治问题犹如一个定时炸弹,不知道什么时候会爆炸,例如几年前的男装业务,仅相差几个月,收购价就蹊跷地高出一个亿,以及出尔反尔的不收购和收购理由,及后持续拖累业绩表现的减值亏损,都让人无法不担心女装业务会重蹈覆辙。

要迎击市场的质疑声音,公司还需用实力说话,用业绩证明。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)