造纸业,这个进入壁垒较高,产品却是人人不得不使用且属于快消品的行业,按理来说,这个行业内的公司业绩比较稳定,但是,造纸行业内公司的业绩却并没有表现出那么稳定。

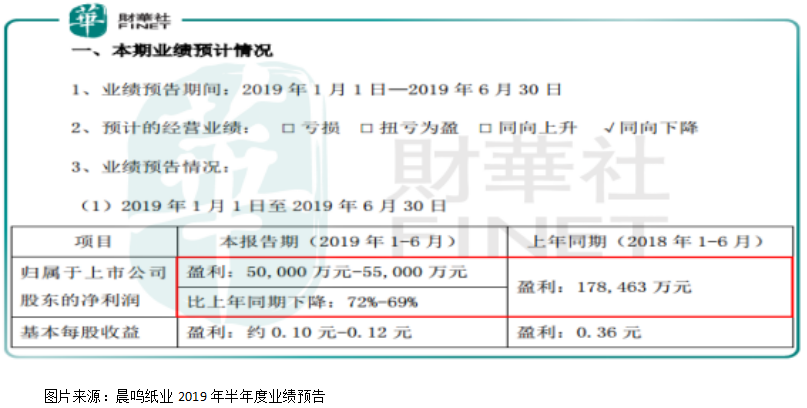

作为造纸业的头部企业晨鸣纸业(000488-CN;01812-HK),在2019年7月3日披露了上半年业绩预告,根据公司披露的业绩预告显示,晨鸣纸业上半年归属于上市公司股东的净利润5亿元(人民币,下同)至5.5亿元,同比去年下降72%至69%。

真是太可怕了,如果对这个行业不理解的读者,可能会认为这个公司是否出什么大的经营问题了、甚至要破产了。

接下来,我们看看是不是如此?

对于公司前半年净利润大幅下滑,晨鸣纸业在半年度业绩预告中简单做了说明,说主要是因为宏观经济形势的影响,造纸行业整体景气度不高,纸张价格较去年同期大幅降低所致。

这句话没错,主要是受宏观经济影响,但也并不完全对,宏观经济影响的并不只是晨鸣纸业一家公司,它影响的是整个国内的企业,但为什么对晨鸣纸业和造纸行业的影响这么大?

答案是,造纸行业对宏观经济波动更为敏感。

第一、这个行业的产品很难形成差异化,消费者对其产品的品牌忠诚度不高,举个例子,大部分消费者买卫生纸估计并不会忠于品牌度,更是倾向于量和价的平衡。

第二、行业毛利率和净利率较低,因为资本密集型行业,需要大额的固定资产投入,以及原材料投入,所以整个行业毛利率不会太高,较低的毛利率和净利率更会受上下游供求变化而导致净利润产生较大变动。

第三、更为重要的是,资本密集型行业特点是,进入难、退出难,所以在行业景气度高的时候,企业扩张产能、资本介入,竞争也会激烈,终端价格会逐渐回归合理,而由于资本密集的原因,退出需要承担相应的成本,所以,这个行业的周期性会更为明显,一直等到终端价格非常低的时候,很大一部分企业不能盈利被迫退出的时候,终端价格又会起来,周而复始。

所以,宏观经济虽然会对这个行业、对晨鸣纸业有影响,但更为重要的是由造纸行业自身业务性质所决定,宏观经济只是推波助澜而已。

最后,我们再来谈谈晨鸣纸业净利润是否已经进入底部了?

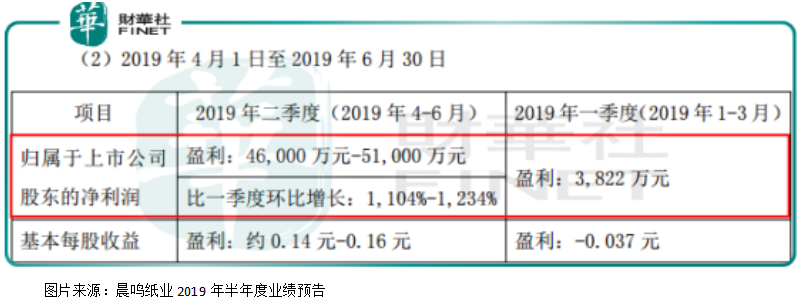

拆分开2019年上半年晨鸣纸业的业绩预告看,我们会发现2019年一季度公司基本没有赚钱,半年度盈利的5亿元至5.5亿元,有90%以上都是二季度赚的,似乎晨鸣纸业已经度过了最困难的时候,这也是为什么公司披露半年度业绩预告之后,股价在二级市场得到正面反映,因为,二季度业绩回暖了。

对于业绩回暖的原因,晨鸣纸业表示,二季度公司盈利能力提升的主要原因有两个:第一,主要纸种落实提价,公司投资建设的寿光美伦51万吨文化纸项目、寿光本部文化纸改造项目、寿光美伦100万吨化学浆项目、黄冈晨鸣化学浆项目等,在二季度陆续投产并正常运转,逐步开始发挥效益;第二,四大浆纸项目已全部完成投产,费用得到优化,随着四大浆纸项目达产发挥效益,公司将产业链进一步完善,利润水平也有望提高,抗风险能力增强。

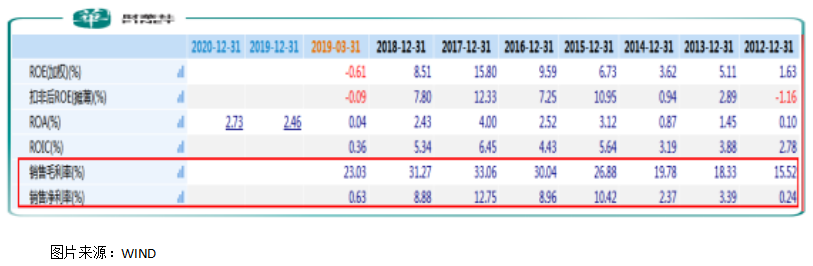

从上面这段话我们可以判断出,晨鸣纸业的净利润短期已经筑底了,一季度净利润非常低,净利率不到1%,主要是因为行业进入下行周期,公司又在增加上游产能建设,费用支出比较大,所以才会导致一季度净利润如此低。

下半年随着晨鸣纸业产能建设落地,费用支出得到优化,上下游产业链一体化之后,总成本会较上半年得到明显优化,净利润大概率会高于上半年,短期最困难的时期已经过去了,但是,要说反转,恐怕为时过早,因为整个行业进入了下行周期,没有较强的外力介入,行业利润很难重新回到上升周期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)