“守江山”7年,SOHO中国的盘子越做越小。

在准备变卖78亿元物业项目时,公司表示要重启房地产开发业务。似乎经历了不断的推翻、打破的心路历程,潘石屹的思想终于开始活络。

只是,时间的车轮滚滚向前,房地产市场也是今非昔比。潘石屹和他的SOHO中国还能融入这个滚滚大潮中吗?

潘石屹站台,SOHO中国销售78亿资产

近期,SOHO中国(00410-HK)拟78亿元分批兜售北京、上海等13个物业项目,这让沉寂许久的SOHO中国和潘石屹又推到前排。

此次出售的物业主要通过散售和股权交易方式投入市场。第一批房源是来自望京SOHO、银河SOHO、建外SOHO、SOHO东海广场和SOHO中山广场共5个项目的9套单独交易标的房源。

这些房源都位于北京、上海核心地段,总建筑面积共2万平方米,为整层办公或整栋会所项目。据公开报道,这9套标的物业都在已租状态,租金回报稳定。

这些价值78亿元的物业,可是SOHO中国当初没舍得卖的项目。为何选择这时机抛售?

SOHO中国也沦为“买房求生”?

为何抛售78亿元的物业?用潘石屹的话说,是“持有量太大了”、“没有任何资金原因”。

潘石屹说,“这次销售的房源一部分是自己留下舍不得卖的房子,另一部分是客户经营不好的退回来的房子。”

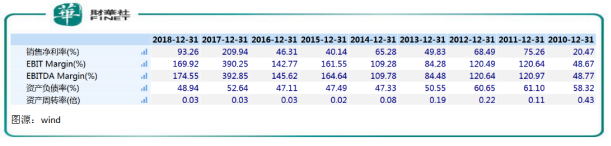

SOHO中国有没有资金压力?从2018年财报看,公司净负债率约为43%,平均借贷成本约4.6%,境外债务占总债务比例约3.5%。

这个负债率水平对于一个高杠杆的房地产企业不算什么,但对早已不是地产企业的SOHO中国不算一个小数字。

而且自持物业量太大。在SOHO中国这种寸金寸土的地方,有多少物业也不吃亏。但关键是这些物业带来的回报率是多少,能不能支撑起SOHO中国的运营。

另外,写字楼租金回报率不高,甲级写字楼市场遇冷,也是潘石屹出售物业的原因之一。2019年,朝外SOHO写字楼退租现象明显。以朝外D座为例,今年就搬走好几家公司。

潘石屹认为,我们物业回报率是3%,这在市场上表现已经不错。但银行贷款的利息是4个点,租金回报率还赶不上银行贷款利息。

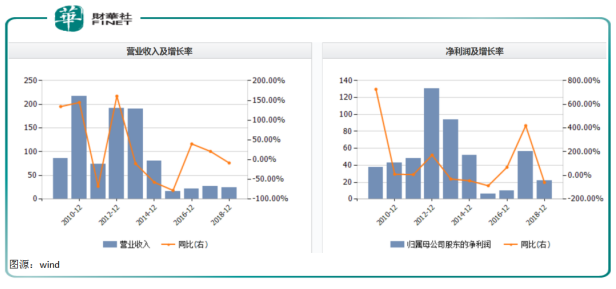

沉寂7年,靠租金度日。SOHO中国沦为物业服务商,营收自2012年逐年下降

当一家房企出售大量物业的时候,总是引发各种猜测,尤其是像SOHO中国这种明明已经喊出口号,要转型自持物业的公司来说。毕竟每次抛售资产,就代表着对既定战略的一个冲击。

据公开报道,自2012年转型自持以来,SOHO中国分别在2014年、2015年、2016年以及2017年均有不同程度的销售动作。

2014年,SOHO中国以52.3亿元的价格出售上海SOHO海伦广场及静安广场,30.5亿元出售凌空SOHO一半项目。

2015年,潘石屹将外滩地王股权转让给复星,涉资84.93亿元。2016年出售SOHO世纪广场。2017年公司又分别以35.73亿元和50.08亿元的价格,通过股权转让的出售虹口SOHO和凌空SOHO。

只卖不买,SOHO中国越做越小。不仅错过地产黄金十年,还沦为靠租金和物业服务费度日。

自2012年公司业务转型以来,营收几乎逐年下降,再也无法回到2010年营收182.15亿的高点。近几年更是持续在20亿元左右徘徊。

2018年公司营收持续低迷。SOHO中国营业收入17.21亿元,同比减少12.32%。归属权益股东税后净利润为19.25亿元,同比下降59.33%。

想重拾开发商身份,潘石屹还有机会吗?

SOHO中国现在这中局面是怎么造成的?

2012年,如果公司不做战略转型,SOHO中国才是当今房地产市场的老大。时至今日,公司高不成低不就,要说它是物业服务公司,手头比物业服务公司多了些楼宇资产,但公司盘子还不如某些物业服务公司大。

潘石屹在2018年财报里写到,我们究竟是一家什么样的公司,我一直在思考。对标国外的we work,显然潘总多少心有不甘。

打开SOHO中国网页,“中国领先的楼宇运营商”充斥着电脑屏幕。但是转型7年,尚未听说SOHO中国在楼宇运营方面有多大的业务拓展。在资本市场玩概念最是靠不住,公司股票就是一个很好的例证。

归根结底,潘石屹过早的放弃中国房地产市场导致了今日SOHO中国的萎缩。地产黄金十年,黑马不断涌现,然而SOHO中国始终拎不清形势,甚至自断房地产开发“快周转”之路。

“守江山”7年,到今天思想开始活络,潘石屹似乎经历了推翻、打破心路历程,6月28日,他公开表示将重启房地产开发业务。

时间的车轮滚滚向前,房地产市场也是今非昔比。潘石屹和他的SOHO中国还能融入这个滚滚大潮中吗?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)