我们曾经追过青春偶像剧《流星花园》,也对《喜羊羊与灰太狼》和《城市猎人》等热门的动画片充满喜爱。

但我们很多人不知道,这些陪伴我们成长的的电视剧和动画片是在中国的日本动画发行商中领先市场并排名第一的羚邦集团(02230-HK)的部分代表作。羚邦集团深耕媒体内容发行业务逾18年,更是第一间成功于香港联合交易所主板上市的第三方拥有媒体内容的发行商,在发行日本动画方面地位卓著,成为动画片发行市场中最闪亮的星。

羚邦集团近期成功于香港上市,从递表申请到上市,羚邦集团用时仅5个月,足以表明资本市场对羚邦集团的充分肯定。

不单受资本市场的认可,羚邦集团“打铁也是自身硬”,从公司于6月27日披露的2019年3月31日止财年成绩单来看,羚邦集团的表现令人瞩目。

业绩继续强劲增长,派息额占盈利比重近1/4

总部位于香港的羚邦集团,于中国、新加坡、马来西亚、中国台湾、印度尼西亚及日本等地开展其业务,旗下拥有媒体内容发行及品牌授权两大业务,下游客户包括ABS-CBN、阿里巴巴集团、Bilibili(B站)、东森电视台、爱奇艺、Netflix、腾讯(00700-HK)及TVB Group等。

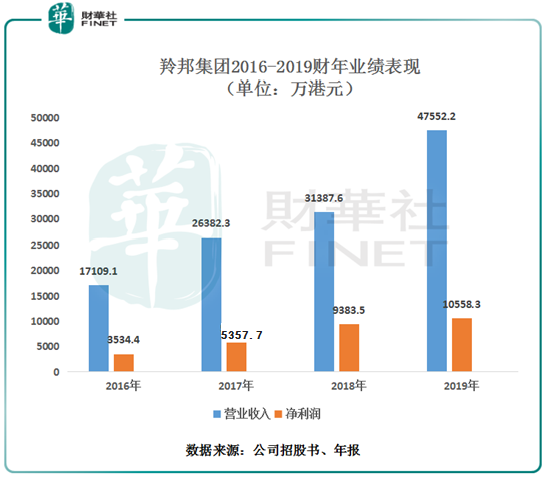

根据业绩报告,由于市场对优质媒体内容需求强劲,羚邦集团截至2019年3月31日止年度的业绩延续了节节攀升态势。

报告期内,羚邦集团收益录得4.76亿元(单位港元,下同),同比大幅增长51.5%;毛利率维持稳定在约48.0%;公司拥有人应占年内溢利同比增长12.4%至1.06亿元。除去一次性上市开支约1967万元,核心业务所产生的溢利增加33.4%,反映其强劲的业务流量及公司的营运潜力。

此外,羚邦集团的派息政策也十分豪气。尽管2019财年的理想业绩是羚邦集团于港交所上市前取得,但该公司管理层仍希望感谢股东的支持及对集团的信心。因此,羚邦集团决议派付末期股息每股1. 3港仙,约为2590万元,相当于公司当期净利润约1/4。

市场对羚邦集团靓丽的成绩单也给予高度评价,业绩报披露后,羚邦集团股价得到提振,6月28日早盘高开逾6%,全日最终收涨1.96%。

以优越的业务模式迎接庞大的市场需求

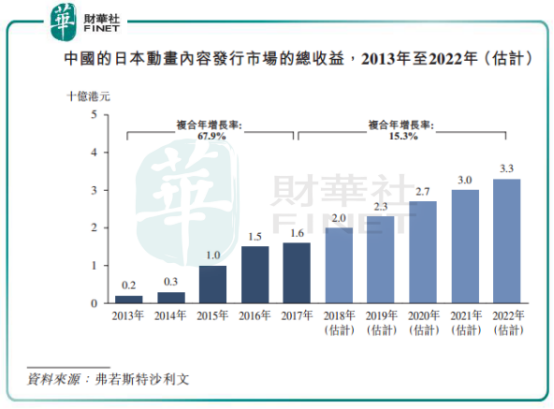

亚洲地区对优质媒体内容需求强劲,拥有着庞大的市场机遇。2013年以来,中国的日本动画内容市场急剧增长,主要由于国内的知识产权保护意识日益增强,无播放许可证的内容在线上视频网站被强制移除,越来越多的线上视频网站开始购买许可证。过去几年,中国AGC(动画、漫画、游戏)行业收益总额由2013年的1050亿元,增长至2017年的1800亿元,复合年增长率达到14.5%。

中国的日本动画内容发行市场在过去几年急剧增长,未来亦预期将以可观速度持续增长。根据弗若斯特沙利文报告,预期中国的日本动画内容发行市场总收益将由2017年的16亿元增长至2022年的33亿元,复合年增长率为15.3%。

在这个巨大市场红利面前,羚邦集团已准备就绪,其拥有优秀的业务模式,在内容及制定各类创新市场推广策略方面的表现出色。目前,羚邦集团的业务模式包括一个有助融合内容发行、内容开发、品牌授权及商品商业化机遇的有效平台。媒体内容发行业务方面,羚邦集团通过与媒体内容授权方订立内容发行安排,并通过与客户订立内容再授权安排,向客户发行与动画、综艺节目、电视剧、长篇动画电影及真人长篇电影相关的媒体内容。

凭借优异的业务模式,羚邦集团两大业务发展迅猛。截至2019年3月31日止财年内,羚邦集团可用的有效媒体内容版权数目达386个,较上年同期增加53个。内容版权数目增加带动了羚邦媒体媒体内容发行业务收益的增长,期内媒体内容发行收益增长45.9%至4.25亿元。根据最新市场研究数据,按2017年收益计,羚邦集团成为中国排名第一的日本动画发行商,约占14.1%的市场份额,在行业中处于遥遥领先的位置。

品牌授权业务方面,由于羚邦集团在2019财年内取得多个授权品牌及角色,并组织更多种类的品牌活动及项目,包括主题酒店和咖啡店、商场路演、品牌周年庆和其他精彩活动,因此品牌授权业务的收益同比上升123.98%至5096.4万元。

当前,随着我国科技的日益进步,串流平台不断出现,第三方媒体内容发行渠道更丰富,羚邦集团紧跟行业潮流,不断丰富品牌宣传及商品授权等增值服务,增加更多内容发行渠道,以满足客户需求。

现金流充裕,毛利率和净利率优异

除业绩表现优异外,羚邦集团的财务状况亦十分健康。

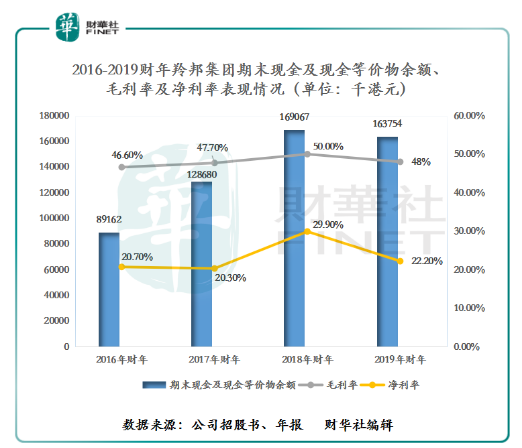

羚邦集团的客户十分稳定,大部分来自于中国的在线视频网站。该类客户所在的竞争环境十分激烈,为了吸引客户而买断独家播放权。这些客户基本都有美国或者香港上市的背景,资金实力雄厚,所以羚邦集团的应收账款压力很小,带来经营现金流也是相当充裕。2016-2019财年,羚邦集团的现金及现金等价物整体稳中有升,由8916.2万元增至1.64亿元,充足的现金流对羚邦集团的稳健发展起到关键作用。

作为行业龙头,羚邦集团的毛利率及净利率亦有极佳的表现。最近4个年度,羚邦集团的毛利率维持在45%以上,净利率处于20%-30%的高位区间。虽然动画的制作技术在不断改进,节目成本及及营运成本也水涨船高,获取节目成本相应提高,但羚邦集团多以分账形式赚取收入,节目发行费愈高,收入金额愈大,所以受到的影响不大。

成本费用不存在快速上涨风险,且媒体娱乐等需求较小受经济低潮影响,同时互联网和通讯技术的发展也将会刺激需求的增长,羚邦集团的毛利率及净利率等盈利指标将在未来继续维持在高水平,业绩爆发期亦仍将持续。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)