退市八年后的华润微电子再次冲击科创板。

日前,华润微电子有限公司提交了申报稿,拟科创板上市,并公开发行不超过29299.4049万股,占发行后总股本的比例不低于25%。

对于华润微电子选择科创板上市,华润微电子法定代表人兼常务副董事长陈南翔曾表示,“公司上市后5日内不设涨跌幅限制,之后涨跌幅为20%。这一条规则就可以说明,科创板上市企业能够更为准确地获得市场估值,价格传导机制会更为有效,企业借力资本能实现更好发展。”

华润微电子是华润集团半导体投资运营平台,算得上是一家拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,产品聚焦于功率半导体、智能传感器与智能控制领域,为客户提供丰富的半导体产品与系统解决方案。

值得一提的是,华润微电子早在资本市场现身多年。

2004年8月,华润上华于香港联交所主板成功上市,每股价格0.50港元,共募集资金约3.42亿港元。2008年,华润上华更名为华润微电子。2011年11月,华润微电子从香港联交所私有化退市。七年之后,华润微电子卷土重来,再次敲响资本市场大门。

据了解,华润微电子是央企华润集团旗下全资半导体投资运营平台,其唯一股东为华润集团(微电子)有限公司,主营芯片设计、晶圆制造、封装测试等半导体全产业链服务,以销售额计,公司在2017年中国半导体企业中排名第九,是前十名企业中唯一一家以IDM模式为主运营的半导体企业,同时也是中国规模最大的功率器件企业。

对于八年前的退市,公开信息显示,华润微电子在2011年私有化退市主要的原因系2008年的金融危机导致公司的经营状况比较糟糕,因为华润微电子不愿意持续披露比较糟糕的财报,因此选择了退市。

业绩方面,2016-2018年,华润微电子的资产总额分别为74.11亿元、96.21亿元、99.02亿元,分别实现营业收入43.97亿元、58.76亿元、62.71亿元,分别实现归母净利润分别为-3.03亿元、7028.29万元、4.29亿元。

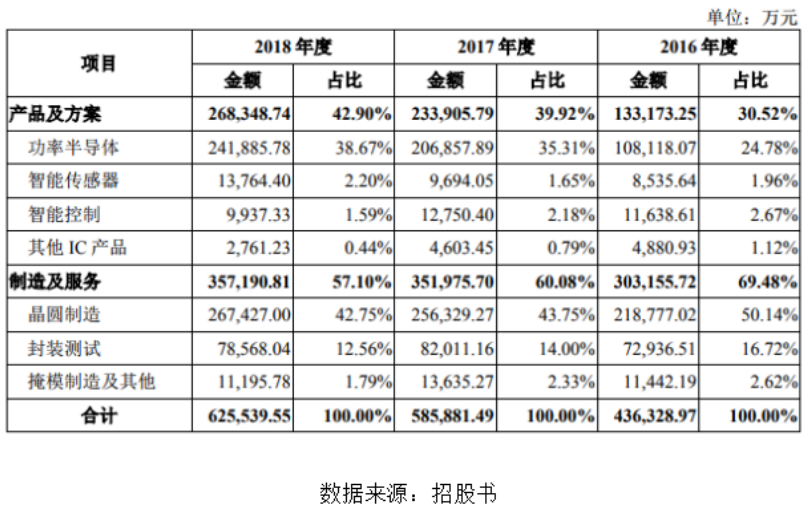

据招股书显示,目前公司主营业务可分为产品与方案、制造与服务两大业务板块。报告期内,华润微电子的产品与方案业务板块收入占比持续提高,从2016年度的30.52%增长到2018年度的42.90%;在其细分业务领域中,功率半导体、晶圆制造两大产品线是其主要收入来源,两者收入占比合计超70%。

其中,2016-2018年,华润微电子功率半导体的收入分别为10.81亿元、20.69亿元、24.19亿元,收入占比分别为24.78%、35.31%、38.67%;晶圆制造的收入分别为21.88亿元、25.63亿元、26.74亿元,收入占比分别为50.14%、43.75%、42.75%。

招股说明书显示,2016年-2018年,华润微电子的产品及方案业务产生的销售收入分别为133173.25万元、233905.79万元、268348.74万元,分别占当期主营业务收入的30.52%、39.92%、42.9%;制造及服务产生的销售收入分别为303155.72万元、351975.7万元、357190.81万元,分别占当期主营业务的69.48%、60.08%、57.1%。

华润微电子的产品及方案业务产生的收入以逐渐在与制造及服务业务产生的收入缩小差距,但制造及服务业务依旧是华润微电子的第一大业务。

虽说是第一大业务,但毛利率低于同行业可比公司平均值。

招股书显示,2016年-2018年,华润微电子制造及服务业务的毛利率分别为9.91%、16.33%、18.57%,呈现持续上升的趋势,同行业可比公司平均值分别为22.16%、24.31%、33.45%。

近三年,华润微电子制造及服务业务的毛利率均远低于同行业可比公司平均值,特别是2018年,华润微电子制造及服务业务的毛利率较同行业可比公司平均值少了近15个百分点。

1.产品迭代较快的风险

由于半导体行业的特殊性,公司未来仍然面临着产品迭代速度过快的风险,如果公司的技术与工艺未能跟上竞争对手新技术、新工艺的持续升级换代或者下游客户的需求,可能导致公司产品被赶超或替代,进而在新产品领域难以保持市场的领先地位。

2.研发未达预期风险

半导体行业的研发存在周期较长、资金投入较大的特点。同时,公司需要按照行 业发展趋势布局前瞻性的研发。但是由于行业整体的更新频率较高,公司研发的风险 也在加大。如果公司无法准确根据行业发展趋势确定研发方向,则公司将浪费较大的资源,并丧失市场机会。

另外,由于半导体行业研发项目的周期较长,将会导致整个项目的不确定性较高,若研发项启动后的进度及效果未达预期,或者研发的新技术或者产品尚不具备商业价值,可能导致前期的各项成本投入无法收回。

3.行业竞争风险

虽说华润微电子,作为中国功率半导体的龙头企业,但与国外大公司相比,当前还处于努力奔跑状态。

当下,全球主要功率器件市场被国外巨头把持。如消费领域为西门子、安森美的天下;中等电压的工业级市场基本被ABB、英飞凌、三菱电机所把持;而在3300V以上高电压领域,更是被英飞凌、ABB、三菱电机三家所垄断。

而作为中国功率半导体市场中,前三大产品是电源管理IC、MOSFET、IGBT。三者市场规模占2018年中国功率半导体市场规模比例分别为60.98%,20.21%与13.92%。由于国内企业技术不占优势,这几大市场,同样被这些国际巨头占领。想要有所成绩,华润微电子还需要很努力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)